摘要:

伴随Fintech时代的来临,传统金融机构面临转型升级,信息技术的应用与革新将成为经济新常态下银行发展战略中的新思路。

伴随金融科技——Fintech时代的来临,客户需求正在向多元化、个性化、智能化的方向发展,信息技术的应用及革新已成为金融行业的核心竞争力,传统银行将面临转型升级的新机遇、新挑战。

根据上市银行2017年一季报,招商银行在股份制银行中表现最为亮眼,一季度盈利实现“开门红”,盈利额首次超过国有五大行之一的交行,实现归属股东净利润199.77亿,超出交行6.54亿。

此次招行能够取得这样亮眼的成绩单并非偶然,这得益于企业在金融科技方面的技术创新与积极尝试,而其中招行信用卡业务的表现尤为出色。

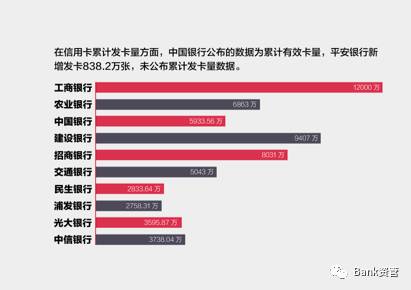

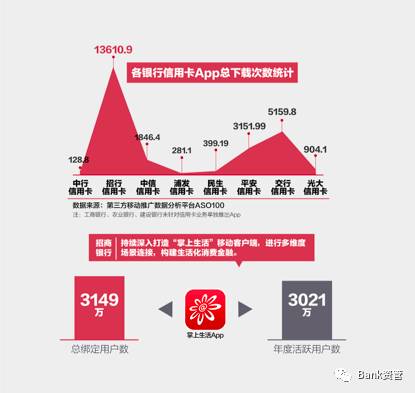

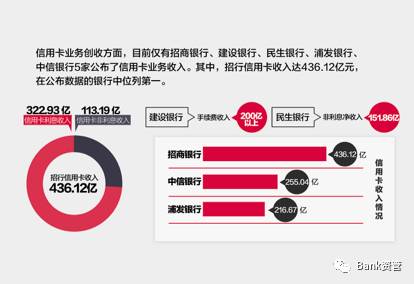

从各家银行2016年年报可以发现,招行信用卡在大数据、云计算、智能额度、智能客服、掌上生活App等方面均遥遥领先,取得了第三名的发卡量、第二名的累计交易额、第一名的收入、第一名的信用卡App下载量等突出业绩。

年报数据显示,各家银行信用卡发卡量排名变化不大,而股份制银行中仅招行一家进入第一梯队,位列三强。

除了多元化的营销活动和不断推陈出新的卡产品外,更“轻”的渠道也是发卡量提升的关键。招行信用卡以“流量、平台、数据”为结构布局,利用移动互联网轻渠道和大数据技术,搭建了获取大众客户的轻平台。

在线下,信用卡业务人员可借助智能硬件,实现高效的移动办公,实时收集和录入客户办卡信息。

在线上,招行信用卡通过微信服务号、掌上生活App等多个渠道,可轻松实现办卡、开卡、进度查询、推荐他人办卡等多项功能。

在最能体现信用卡用户消费能力和刷卡意愿的累计交易额和透支余额数据方面,招行信用卡表现同样不俗,其2016年累计成交额达22748亿,与建设银行信用卡一同跨入“2万亿俱乐部”;透支余额4090.15亿,位列第三。

不得不说,这得益于招行信用卡在安全技术与智能客服方面做出的努力。

招行信用卡依托功能强大的实时金融决策平台,进行差异化的智能额度管理,实现了从“被动按需提额服务”到创造7x24小时主动的“管家式额度服务”。

为了解决困扰广大用户的信用卡盗刷难题,招行信用卡国内首推“一键锁卡”功能,该功能可根据用户需求锁住境内、境外无卡交易和刷卡交易,也可根据不同交易模式对卡片进行分时段设置锁定,让用户使用更加放心。

此外,招行信用卡还引入了语音助理、声纹识别、智能会话等人工智能技术,提供“千人千面”的客户服务,提升服务效率,优化服务体验。

年报数据显示,招行信用卡掌上生活App总绑定用户数3149万,年度活跃用户3021万,在银行信用卡App中表现尤为抢眼。

在转型成为金融科技公司的道路上,招行信用卡希望通过“场景连接、科技金融”去重塑人与消费、人与金融的关系,而掌上生活App则是这一目标下“连接千万人的生活·消费·金融”的重要抓手。

在线上,掌上生活App聚焦用户关注的吃、喝、玩、乐,推出“电影在线选座”、“美食限时抢购”、“积分商品实时兑换”、“机票酒店随时预订”等生活消费服务。在“自建场景”以外,招行信用卡还积极连接资源,为持卡人拓展更多线上使用场景。

在线下,招行信用卡推出了二维码扫码支付、“一招过”混合支付等多种支付方式。用户通过掌上生活就可注册Apple Pay、Samsung Pay、小米支付等NFC芯片支付,随时随地满足用卡需求。

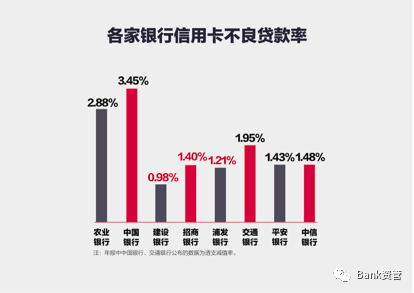

近年来,伴随经济下行,信用卡业务风险持续上升,早期为抢占市场份额,过度重视信用卡发卡数量、审核不严导致的风险隐患逐渐暴露。严控不良贷款率,现成为各家银行信用卡的一大任务。

年报数据显示,在信用卡累计发卡量排名前8名的银行中,建行与招行的信用卡不良贷款率最低,分别为0.98%和1.4%。

在提升风险防控能力方面,招行信用卡选择运用大数据、云计算等技术。依托庞大的消费数据,招行信用卡建立起了一套智能的核心IT系统,并随着数据维度的增加,不断加入更多的数字模型。以征信为例,给什么人发卡、是否发将由这个系统通过计算得出。

此外,招行信用卡能够通过风险侦测系统,判断客户的异常交易。系统先自动将异常交易捕捉出来,再由监测员进行行为分析,进一步决定是否需要向持卡人发出预警信息。

可以说,先进的风控技术以及强大的侦测系统已成为招行信用卡突出重围、保持低不良贷款率的核心竞争力之一。

“栽下梧桐树,引得凤凰来”。信用卡借力金融科技,将业务产品、营销、服务等做得好,自然会吸引大量用户开卡、消费、借贷,银行收入也是水到渠成的事情。

招商银行行长田惠宇表示:“聚焦移动优先策略,拥抱Fintech,我们必须举全行洪荒之力,推进以网络化、数据化、智能化为目标的金融科技战略。”不难看出,金融科技已成为招行信用卡推动各项业务创新发展的核心动能。