今年除了

“直播”,最火的莫过于“社区团购”了。

离今年结束还剩下一个月,社区团购的火还在继续烧,而且还有越烧越旺的趋势。

美团、滴滴不断加码的同时,这几天连退居幕后的刘强东也准备亲自下场带队,参与到这一场“卖菜”之战中。时至今日,几乎所有互联网巨头都投入到了这场战争之中,让本来混乱的战局,又生出更多的变数。

不止互联网巨头浴血奋战,连带资本也跟着疯狂。

短短数月,就已经有近数百亿的资金进场争夺这一块蛋糕。

据不完全统计,十荟团、兴盛优选、同程生活等社区团购平台年内累计获得超 90 亿人民币的融资。这其中,还没包括大厂兴盛优选的那笔传闻中的 60 亿美金。

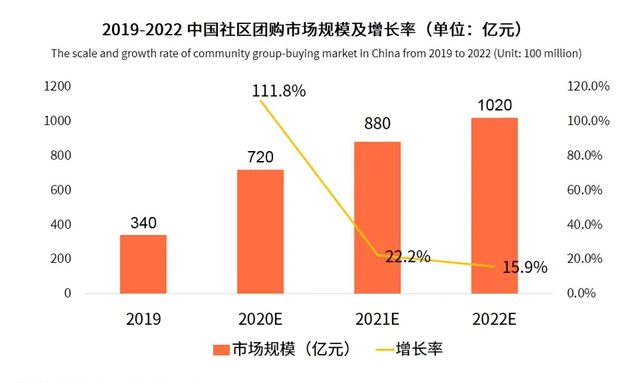

除了这些巨头,国内目前还有

200

多家社区团购企业,根据艾媒咨询发布的《

2020

上半年中国社区团购行业专题研究报告》,受疫情影响,

2020

年社区团购市场发展迅猛,

市场规模预计将达

720

亿元。

到

2022

年,中国社区团购市场规模有望达到千亿元级别。

图片数据来自

艾媒咨询

资本市场与互联网巨头,注入如此巨量资金,是盲目跟风,还是真的看好“卖菜”?

在

“卖菜”的同时,是挤压了从业者,还是创造了更多的就业机会?

退潮后的社区团购,为何如今卷土重来?

其实社区团购并不是今年才火的,早在2018年,社区团购就第一次站上风口,2019年逐步退潮,仅剩下腾讯系的兴盛优选、食享会以及阿里系的十荟团等幸存者。

而这些幸存者在退潮后一直处于不温不火的状态,努力深耕,直到今年新冠疫情爆发后,巨头、资本纷纷下场。

可以看出社区团购卷土重来的原因有二:

1.疫情催生

在疫情期间,很多人外出减少、购物渠道受阻,同时信息传达和管理多以社区为单位,社区统一采购配送等模式大家逐渐适应。这样,社区团购的模式疫情期间很好地教育了用户,

不需要互联网大佬再在教育用户上付出过多成本,为他们争抢市场打了良好的基础。

2.互联网巨头增长放缓,急需新的增长点

互联网大佬们近几年也很焦虑,中国的人口红利已经被他们利用得差不多了,以至于业务增长放缓。

以腾讯为例,在2020年三季报中,腾讯及WeChat月活跃用户达12.1亿,中国总共才14亿人,显然增长空间没多少。而阿里、京东、拼多多这些电商巨头线上流量增速也放缓,获客成本越来越高,急需增长曲线。

而

下沉市场,争夺流量入口,都是这些巨头这几年一直在干的事情。恰好社区团购符合刚需+高频的特性,成为了互联网巨头们争夺的战场。

社区团购发展到最后会干掉团长?

垄断后收割用户?

社区团购愈演愈烈的现在,

一方面我们看到巨头们在用资本夺走卖菜小贩的生计,但另一方面,我们也看到社区团购在上游为厂家、农户带来了稳定的货源;在中游还创造出很多新的就业机会,比如团长、仓储分拣人员、物流车司机;

在下游,同时也满足了消费者的需求。

美团优选计划在12月中旬进入北京市,其直营需要2万个团长,规模庞大。在拉勾网、BOSS直聘等网站上,地推人员的招聘力度几乎是倍数级增长。

可以看出“团长”在当前的商业模式下是不可或缺的部分,

团长成本小于引流成本和末端配送成本是整个模式跑通的基石,

这也就需要平台通过包含佣金在内的方式来留住。

以橙心优选为例,团长可获得提货点订单量的1.2%-13.2%的管理奖励,合伙人收益则是按当月直推团长和直推合伙人的订单总量结算。而其他各大平台也采取类似的奖励机制去争抢团长。

虽然目前团长在本地化引流方面的作用无法替代,但未来伴随着团长流量沉淀至团购平台以及平台对用户心智的占领,团长这一角色会走向弱化,佣金率下降,将是社区团购企业扭亏为盈的重要突破口。

社区团购发展到最后会干掉团长。

平台以最快的速度、最低的成本从团长手里获得客户资源,团长即平台与客户之间的中介。

一旦客户对平台产生依赖,就会直接在平台上下单,由骑手送货到家,团长的中介作用就消失了。

团长作为缓冲和转接点只是当前阶段的权宜之计,是一种过渡现象。

一旦社区团购被几大巨头分食完成,形成垄断,定价权掌握在它们手中,团长的作用就会被轻易取代,而用户则从薅羊毛变成被收割的一方,再进一步就会挤压上游的厂家、农户的价格,从中赚取更多的利润。

社区团购这种畸形的、以补贴争抢市场的模式,也许一开始会带来很多就业机会,创造繁荣的表象,但浪潮过去后,巨头们的良心与决策影响着百万、千万从业者的生计。

最后,大家对“社区团购”创造就业机会有什么看法呢?

*本文原创自派代网,未经许可不得转载,转载请留言获取授权。

*温馨提示:因公众号平台近期更改推送规则,大家可将派代网公众号

设为星标

(“☆”),确保我们文章能第一时间出现在您的推送列表里。