昨日,火的一塌糊涂的

易见股份

(

600093

,SH)因媒体的质疑受到了上交所的火速问询。对此,

易见股份

深夜发布澄清公告,对媒体所质疑的业绩增速、员工数量、薪酬水平和子公司的经营情况等问题进行了说明。

但是,爱股票上市公司研究院发现

易见股份

在有关薪酬问题上澄而不清、甚至欲盖弥彰,比如董事长冷天晴的薪资竟低于员工平均工资,董秘最惨,薪资不到员工平均薪资的一半;另外,

易见股份

在火热的

区块链

业务

上

还出现了前后矛盾的公告,涉嫌虚假信批误导投资者。

一、

区块链

业务毛利率高达100%与公司风险提示公告自相矛盾,涉嫌虚假信批

我们先来看一个百分百毛利以及100倍ROI(投资回报率)的故事。

易见股份

自2016年起就在布局

区块链

业务。当年预付

区块链

系统款368万元。2017年,

易见股份

将公司的供应链管理业务、商业保理业务和

汽车零部件

生产销售业务三大业务改变为供应链分部、商业保理分部及新增的信息服务分部。而其中从事“易见区块”(

区块链

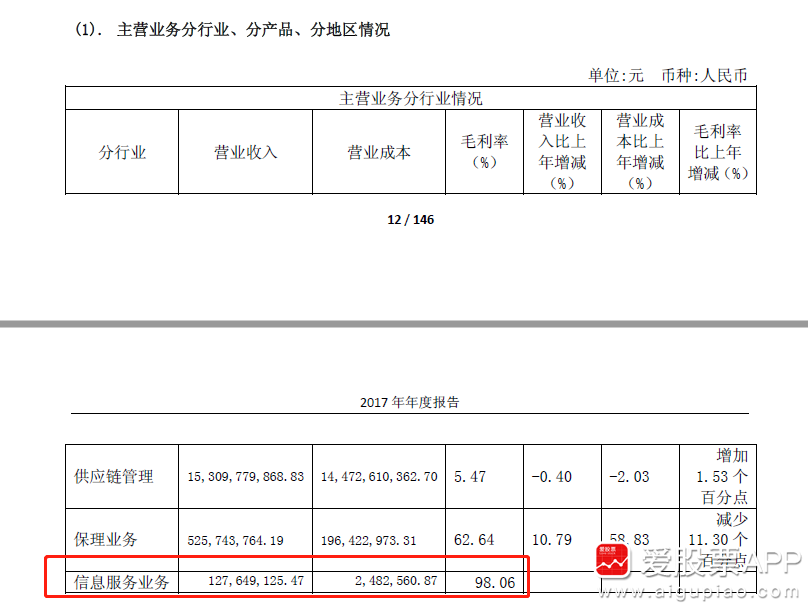

)系统的推广应用和运行维护服务取得的收入,为分行业中的“信息服务业务”,该分部在2017年出道即达到事业巅峰。2017年该项业务取得营业收入1.27亿元,营业成本仅248万元,当年信息服务业务毛利率为98.06%。

来源:2017年年报

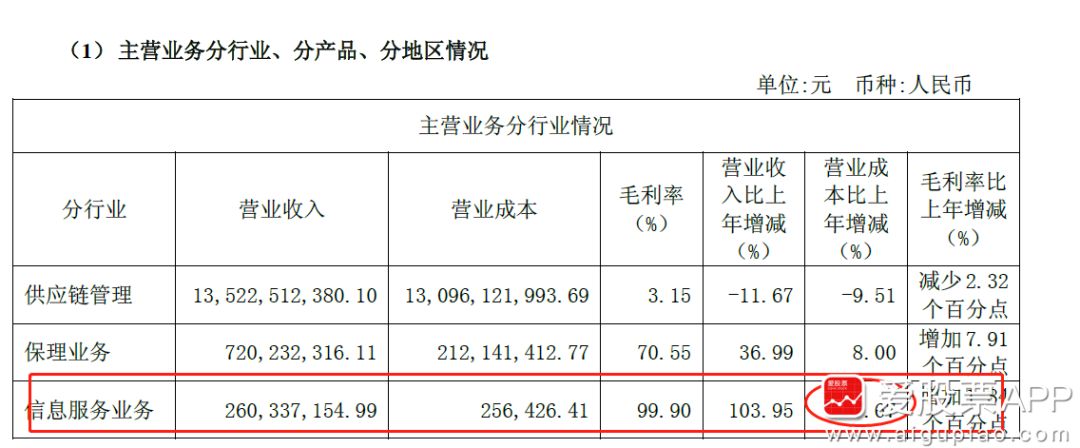

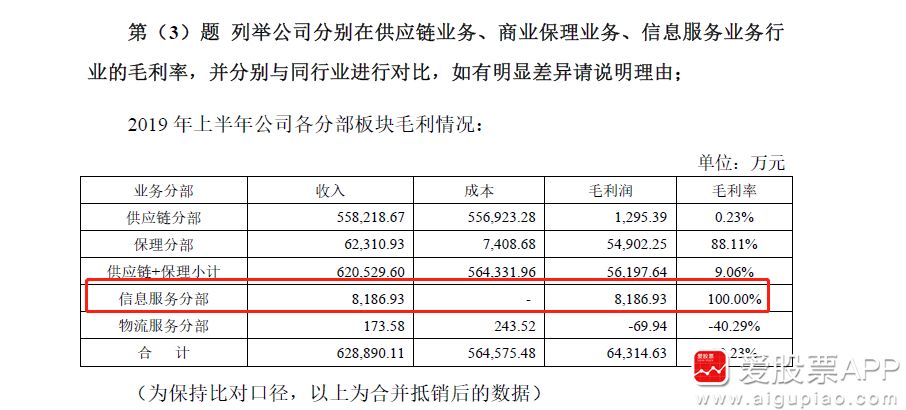

此后该分部业务越战越勇,2018年录得营业收入2.60亿元,营业成本25.64万元,毛利率达到了惊人的99.90%。2019年上半年,

易见股份

信息服务业务的毛利率更上一层楼,拿到了100%的毛利率,绝对满分。那么一个显而易见的问题来了,这个业务不需要成本吗?或者,

易见股份

是掌握了什么秘诀,能让一个业务在营业收入节节攀升之际,成本却降为0呢?

来源:2018年年报

上交所也曾对该业务超高毛利率进行问询,

易见股份

当时表示,随着研发支出的增加,其成本将会上升,毛利率将会逐渐下降。但在之后的两年多时间里,

易见股份

信息服务分部的毛利率逐渐上升,直到100%。

来源:半年报问询函的回复函

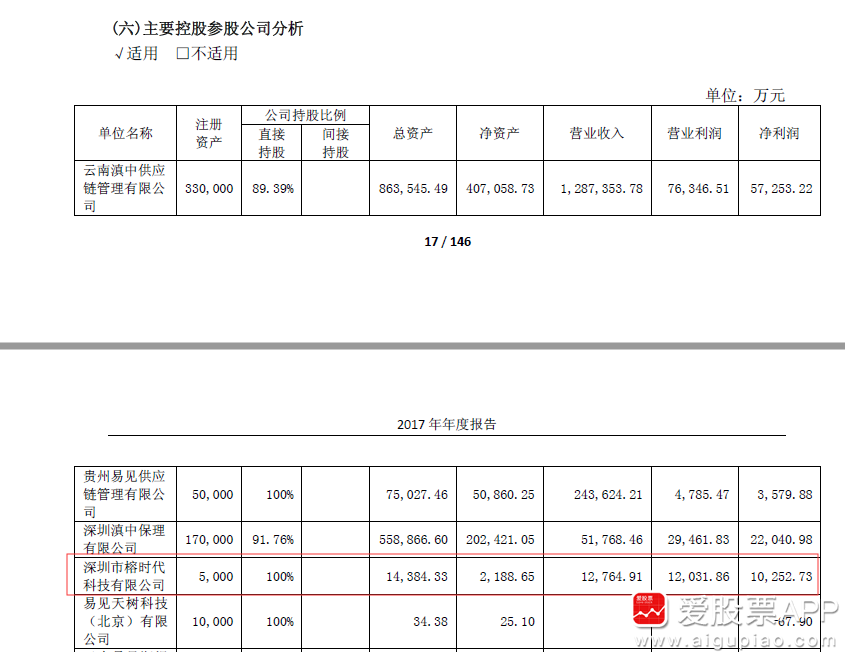

根据2017年报,信息服务业务是由上市公司控股子公司深圳榕时代科技有限公司(以下简称“榕时代”)负责的,爱股票上市公司研究院发现,榕时代这家公司大有来头,其“来头”令人惊讶的程度不低于该公司接近100%的毛利率本身。

榕时代注册于2013年11月,2017年4月,

易见股份

花了120万元收购了该公司。该公司究竟有何独特之处从而引起上市公司青睐,我们不得而知。但是极具震撼力的是,

易见股份

收购该公司后,该公司竟然在8个月时间为

易见股份

贡献了1.03亿净利润,投资回报率近100倍!

来源:2017年年报

总价120万元的收购,仅需将注册资本提升至5000万(净资产只有2188.65万),就能在总资产只有1.44亿元,净资产2188万元,营业收入1.28亿元的情况下取得1.03亿元的业绩,真是旷世商业奇才。另外,榕时代的净资产收益率高达468%。与之形成鲜明对比的是,被人们认为盈利能力极强,毛利率同样也高达90%的

贵州茅台

,其净资产收益率也只有25%。

那么公司是否像类

银行

业务一样通过高额杠杆获取超高ROE呢?榕时代2017年总资产只有1.43亿元,营业收入1.28亿元,净利润高达1.03亿元,该业务当年总资产收益率高达72.03%,净利率高达80.47%,赚钱能力远胜于类

银行

业务。

2018年年报显示,榕时代营业收入2.60亿元,净利2.07亿元,净利率同样高达79.61%。爱股票上市公司研究院对该业务超高的净利率表示惊奇,同时对该业务在营业收入不断增长的情况下,营业成本却在2019年上半年降到0表示质疑。

最难以理解的是,倘若

易见股份

的

区块链

业务真的如此赚钱,它又为何一次次在对

区块链

业务风险提示公告中声称:“公司有关

区块链

业务对当期业绩并无显著影响”“公司对

区块链

的探索及应用仍处在初期阶段,对公司业务尚未产生较大影响”等风险提示呢?考虑到2017年、2018年、2019年上半年信息分部利润总额在报告分部合计利润总额占比分别为10.08%、22.6%、12.27%,该分部利润总额占上市公司利润总额均超过10%,上市公司上述风险提示是否有误导投资者之嫌呢?即使没有,那算不算是涉嫌前后矛盾的虚假信批呢?

二、保理业务净利率高达75.88%

真实性存疑

,业绩持续能力

值得推敲

易见股份

的供应链业务和保理业务均属于金融服务业务,但两者有着本质区别。相对于供应链代付款业务,商业保理业务实现了债权的实质性转移,更强调了核心企业的主体责任。也就是说,在供应链业务中,公司充当经纪商的角色,而在保理业务中,公司充当交易商的角色。

这也造成两个板块的财务表现明显不同,2019年上半年

易见股份

供应链分部营收55.82亿元,占公司总营收的88.76%,毛利率为0.23%;保理分部营收6.23亿元,占公司总营收的9.91%,但毛利率却高达88.11%。

在2019年半年报问询函回复函中,

易见股份

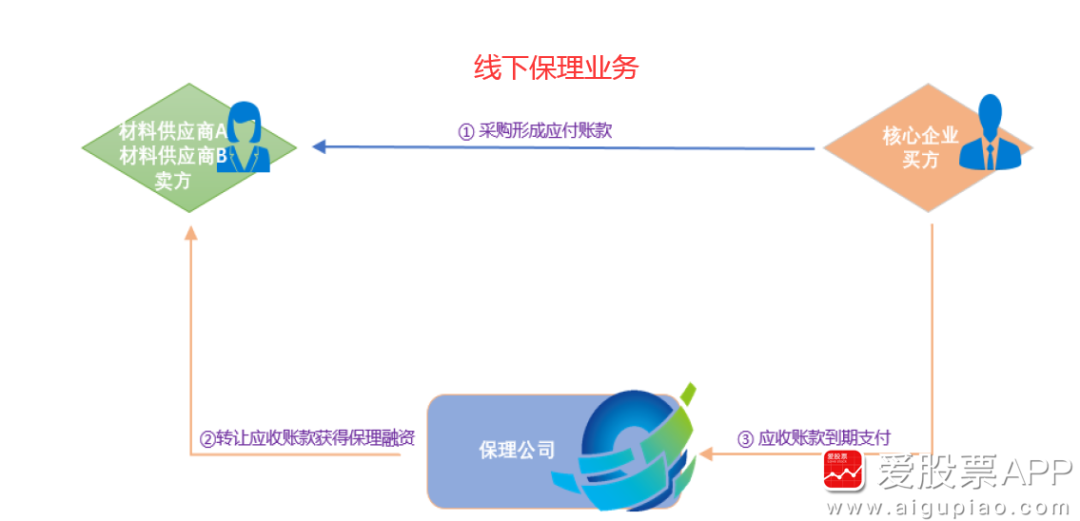

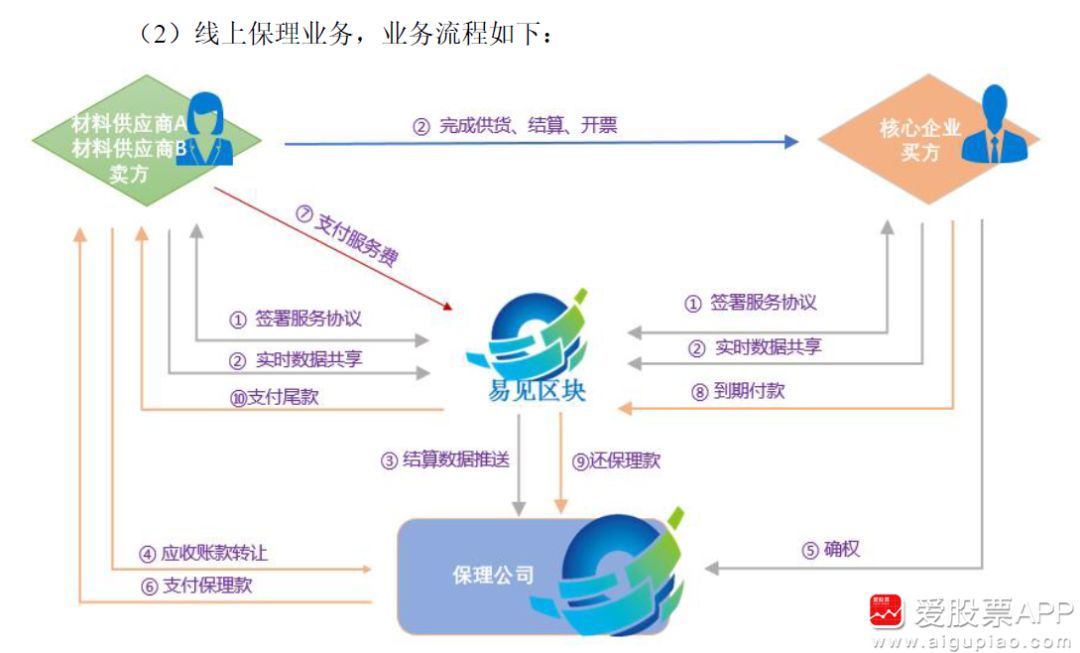

是这样描述保理业务的:保理业务是基于买方支付信用的保理业务模式。该模式是以供应商将其对核心企业产生的应收账款转让给保理公司,由保理公司为其提供贸易融资、应收账款管理、信用风险控制等综合服务。基于买卖双方形成应收账款,卖方将应收账款转让给保理公司,保理公司向卖方支付保理款,到期后,买方将对应款项支付给保理公司,保理公司收回保理款项。为此,在问询函回复函中,

易见股份

还做了2张图对此进行说明:

根据

易见股份

的文字描述和上面两张图的说明,爱股票上市公司研究院理解所谓的保理业务应该是属于“中间商赚差价”的业务(这正是Dealer应该做的事情)。上市公司称,商业保理业务的主体是深圳滇中商业保理有限公司和霍尔果斯易见

区块链

商业保理有限公司。2018年报显示,霍尔果斯易见

区块链

商业保理公司当年实现营业收入4.22亿元,取得净利润3.20亿元,净利率高达75.88%。

我们对“中间商赚差价”这种商业模式能取得这么高的净利率感到吃惊,同时对其持续性表示怀疑。上图中的买方以及卖方之所以通过交易商取得融资,实质上他们需要的是流动性,作为保理业务的中间商正是靠提供流动性获取利润。考虑到该项业务还有技术成本、人力成本、资金成本以及其他成本(注:霍尔果斯易见

区块链

资产负债率高达75.10%,必定需要一定的资金成本),75.88%的净利率应当表明保理业务模式图中的买方和卖方为了1元钱的流动性需求支付了超过0.76元的成本。在如此高成本下,我们对为何还会有源源不断的买方和卖方(该项业务在不断增长)向

易见股份

线上

区块链

业务寻求融资表示不解,我们怀疑该业务的真实性,或者即便该业务目前是真实的,我们也不认为该项业务可以持续下去。高信用等级的客户可以寻求更低利率的资本支持,而信用等级过低的客户恐怕自身业务无法持续,也就不会再向

易见股份

线上保理业务寻求支持。

三、澄而不清的员工薪酬

:

董事长等5高管薪酬竟低于员工平均薪酬

昨日媒体质疑

易见股份

的员工薪酬,文中写道“销售人员月薪只有900多元”。

易见股份

在澄清公告中反驳了这一说法,并对薪酬情况作了如下说明:2017

年公司员工薪酬总额2470.01

万元,员工人数

160

人,平均薪酬

15.44

万元。2018

年公司员工薪酬总额3287.49

万元,员工人数

173