来源:本文内容由半导体行业观察整理自魏少军教授在

“中国集成电路设计业2018年会暨珠海集成电路产业创新发展高峰论坛”上的演讲,感谢魏少军教授的分享。

11月29日,中国集成电路设计业2018年会暨珠海集成电路产业创新发展高峰论坛在珠海召开,中国半导体行业协会集成设计分会理事长魏少军教授做了题为《迎接设计业的难得发展机遇》的演讲:

一、2018年设计业总体发展情况

二、取得的成绩和面临的挑战

三、迎接设计业的难得发展机遇

四、总结

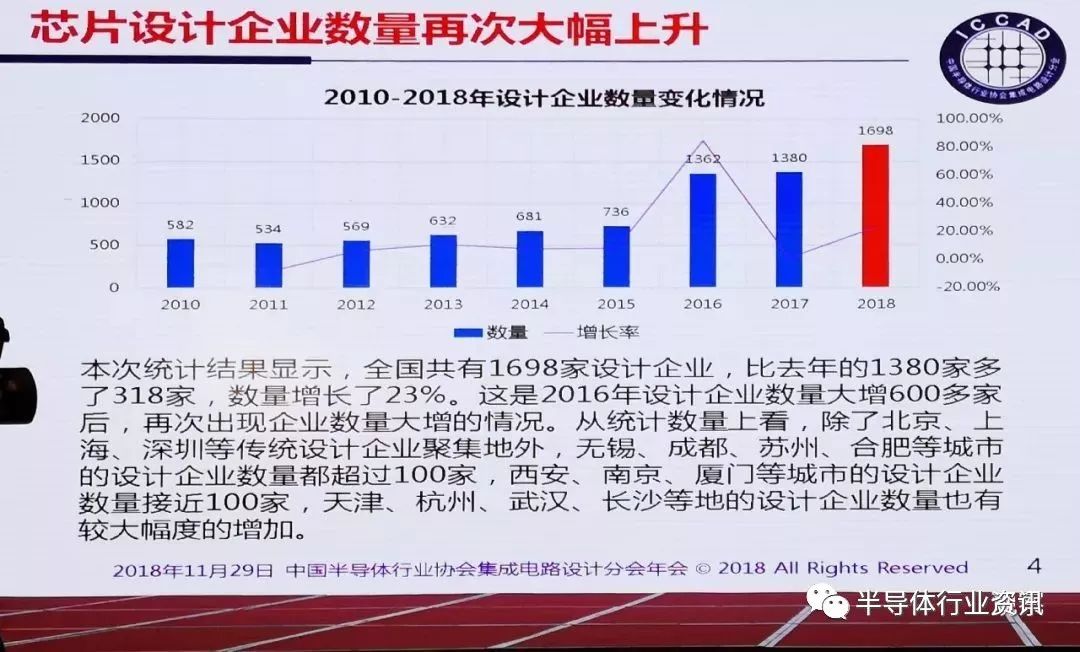

芯片设计企业数量再次大幅上升

本次统计结果显示,全国共有1698家设计企业,比去年的1380家多了318家,数量增长了23%。这是2016年设计企业数量大增600多家后,再次出现企业数量大增的情况。从统计数量上看,除了北京、上海、深圳等传统设计企业聚集地外,无锡、成都、苏州、合肥等城市的设计企业数量都超过100家,西安、南京、厦门等城市的设计企业数量接近100家,天津、杭州、武汉、长沙等地的设计企业数量也有较大幅度的增加。

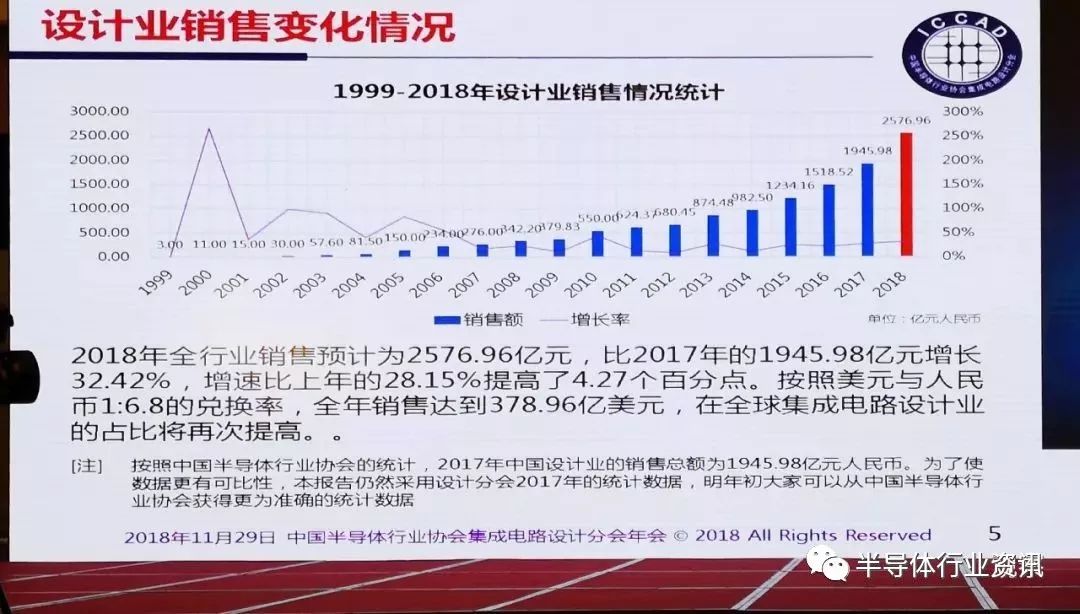

设计业销售变化情况

2018年全行业销售预计为

2576.96亿元

,比2017年的

1945.98亿元

增长

32.42%

,增速比上年的

28.15%

提高了4.27个百分点。按照美元与人民币1:6.8的兑换率,全年销售达到

378.96亿美元

,在全球集成电路设计业的占比将再次提高。

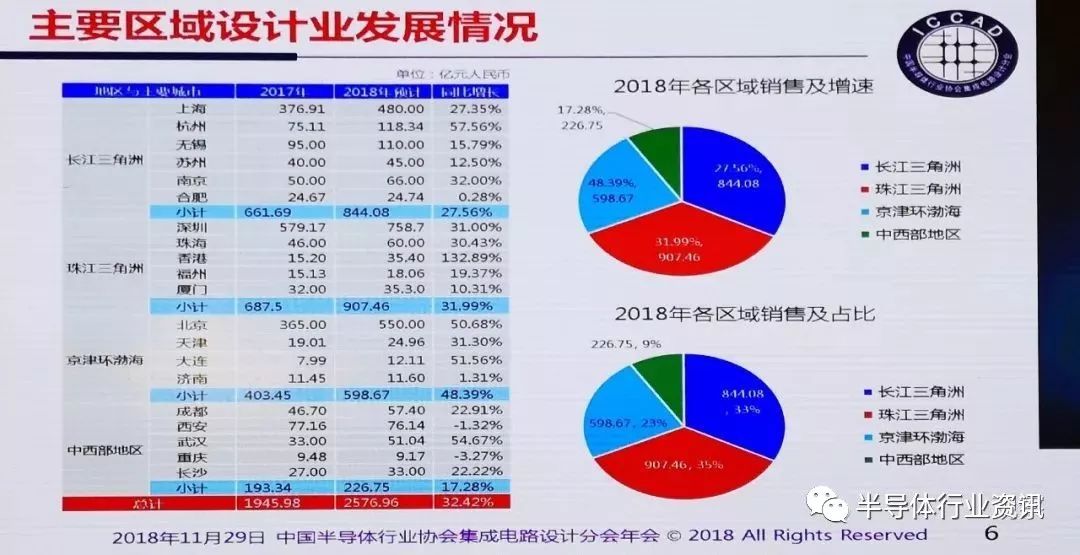

主要区域设计业发展情况

魏教授的演讲中,统计了长江三角洲、珠江三角洲、京津环渤海和中西部地区四大区域。

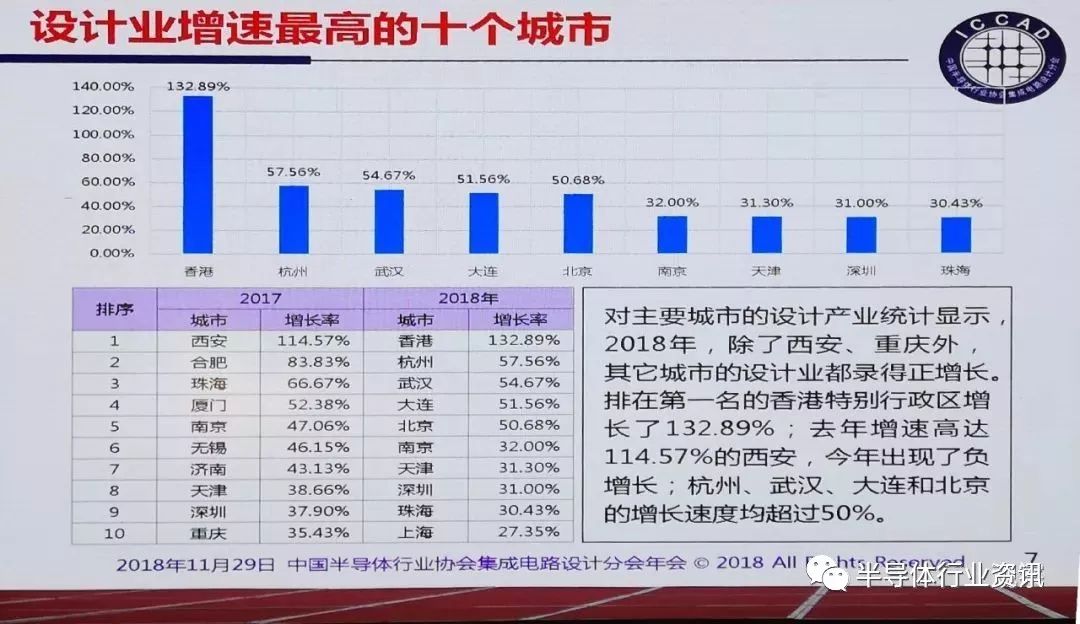

设计业增速最高的十个城市

对主要城市的设计产业统计显示,2018年,除了西安、重庆外,其他城市的设计业都录得正增长。排在第一名的香港特别行政区增长了

132.89%

;去年增速高达

114.57%

的西安,今年出现负增长;杭州、武汉、大连和北京的增长速度均超过

50%

。

增速最高的十大城市分别为:

香港、杭州、武汉、大连、北京、南京、天津、深圳、珠海、上海。

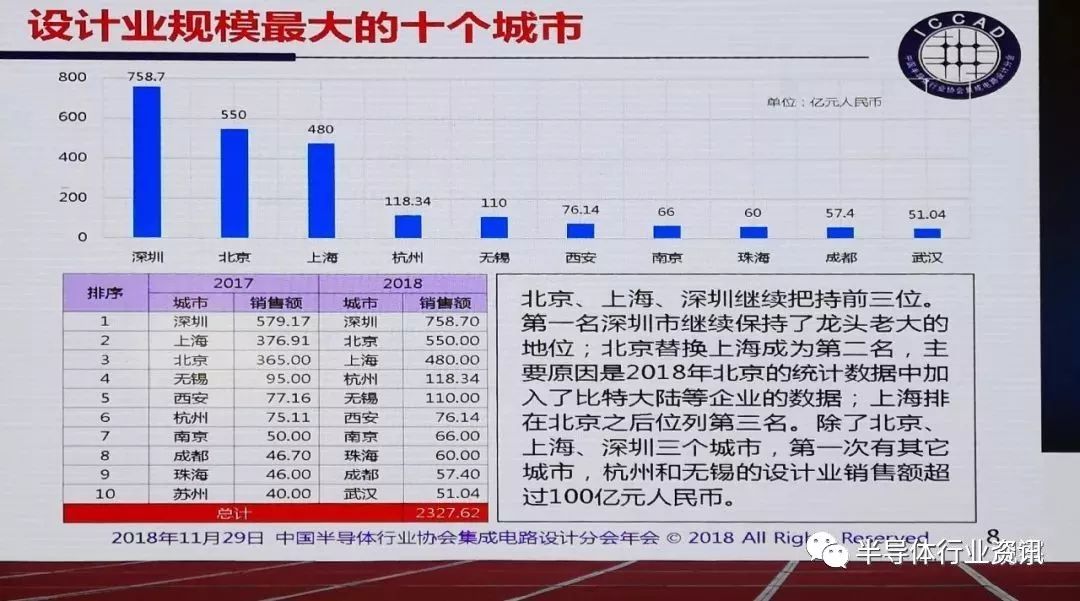

设计业规模最大的十个城市

北京、上海、深圳继续把持前三位。第一名深圳市继续保持龙头老大的地位;北京替换上海成为第二名,主要原因是2018年北京的统计数据中加入了比特大陆等企业的数据;上海排名在北京之后位列第三名。除了北京、上海、深圳三个城市,第一次有其他城市,杭州和无锡的设计业销售额超过100亿元人民币。

设计业规模最大

的十个城市分别是:

深圳、北京、上海、杭州、无锡、西安、南京、珠海、成都、武汉。

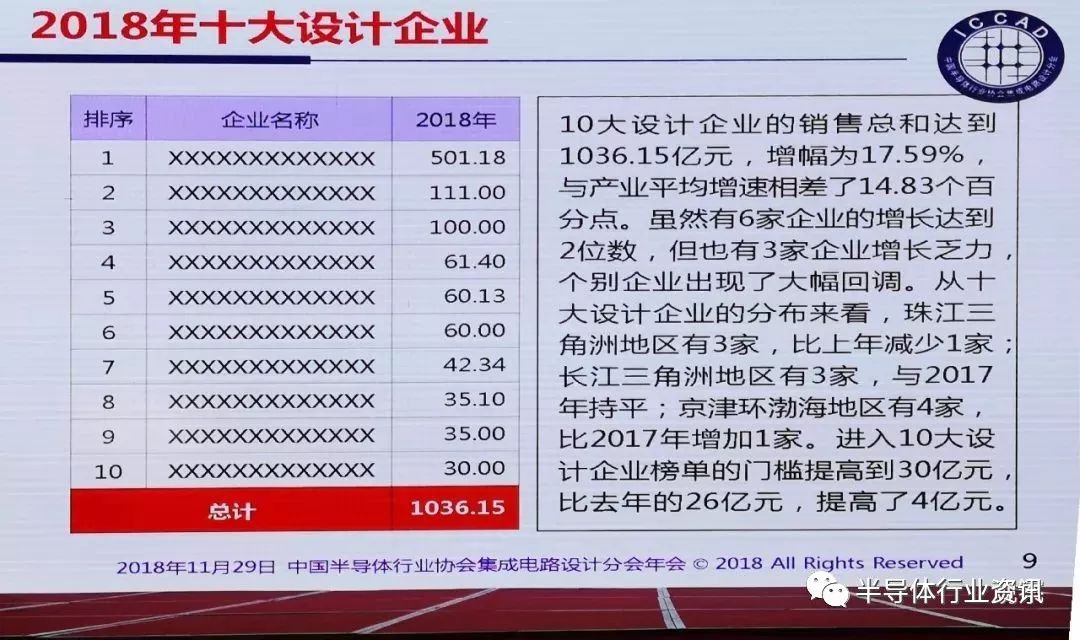

2018年十大设计企业

十大设计企业的销售总和达到

1036.15亿元,

增幅为

17.59%,

与产业平均增速相差了

14.83个百分点。

虽然有6家企业的增长达到2位数,但也有3家企业增长乏力,个别企业出现了大幅回调。从十大设计企业分布来看,珠江三角洲地区有3家,比上年减少1家;长江三角洲地区有3家,与2017年持平;京津环渤海地区有4家,比2017年增加1家。

进入10大设计企业榜单的门槛提高到

30亿元,

比去年的

26亿元,

提高了

4亿元。

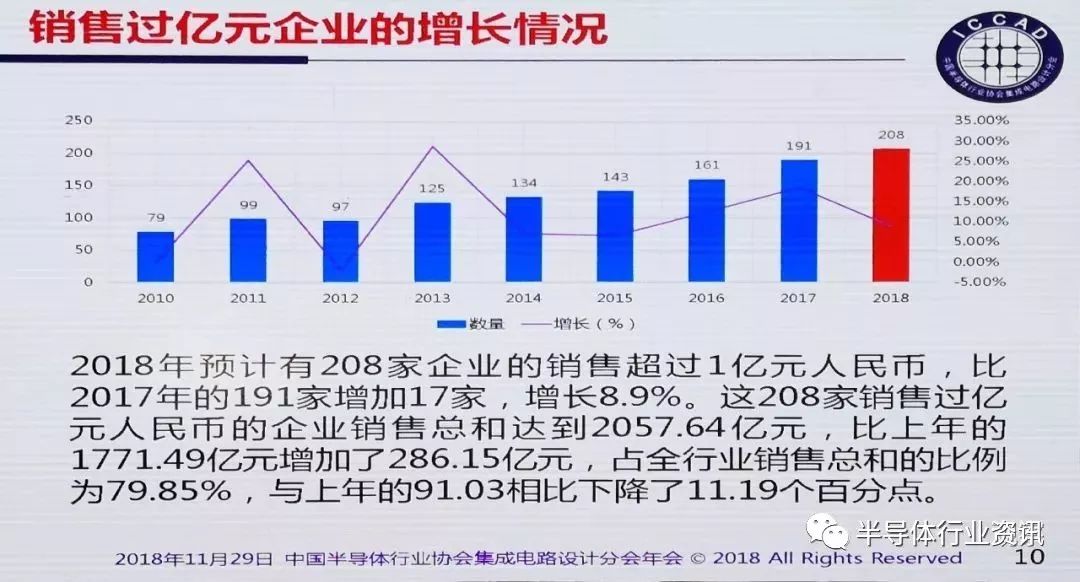

销售过亿元企业的增长情况

2018年预计有

208

家

企业的增长

超过

1亿元

人民币,比2017年的

191家

增加

17家

,增长

8.9%

。这208家销售过亿元人民币的企业销售总和达到

2057.64亿元

,比上年的

1771.49亿元

增加了

286.15亿元

,

占全行业销售总和的比例为

79.85%,

与上年的

91.03

相比下降了

11.19个百分点。

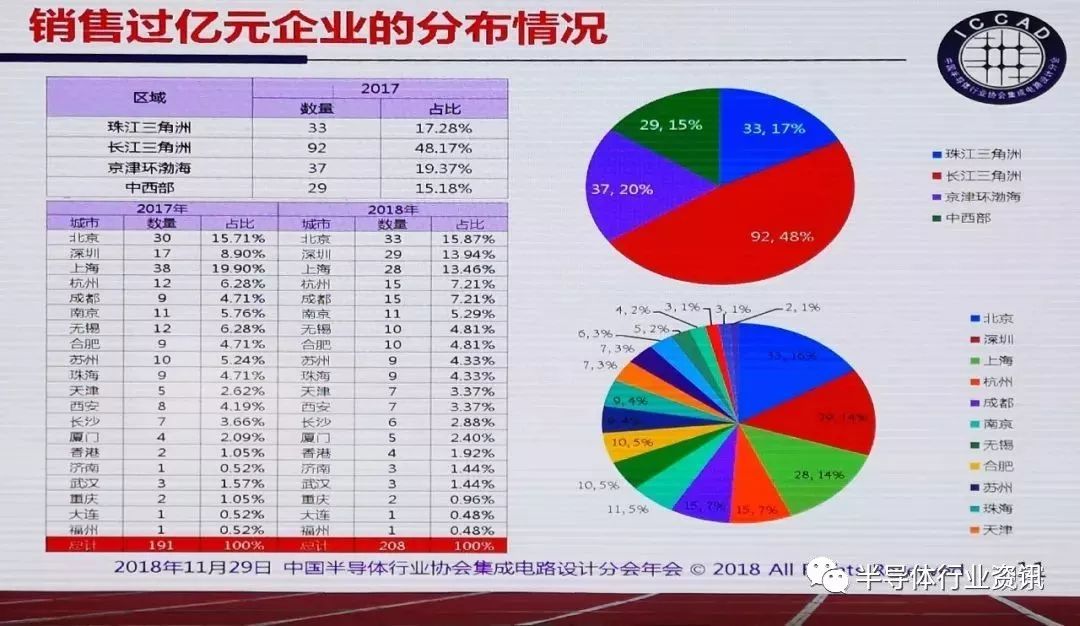

销售过亿元企业的分布情况

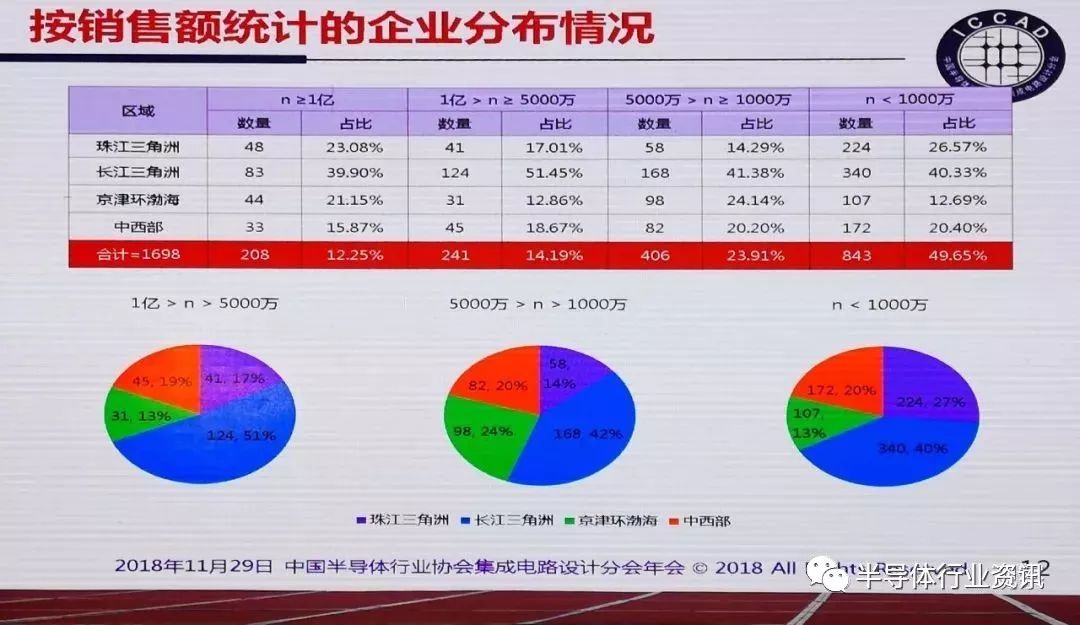

按销售额统计的企业分布情况

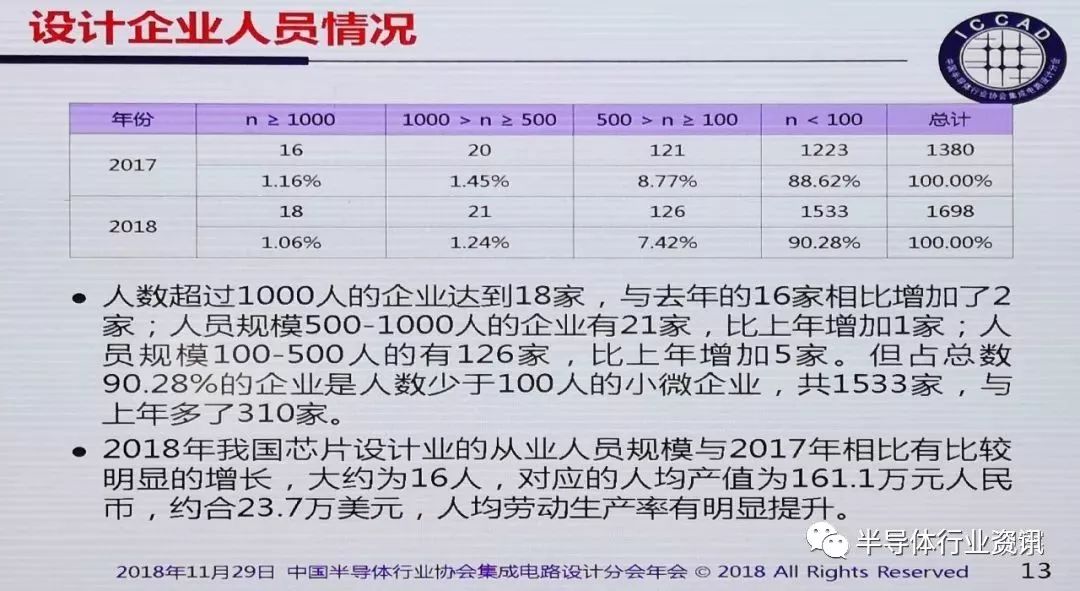

企业设计人员情况

-

人数超过1000人的企业达到18家,与去年的16家相比增加了2家;人员规模在500-1000人的企业有21家,比上年增加1家;人员规模在100-500人的有126家,比上年增加5家。但占总数90.28%的企业是人数少于100人的小微企业,共1533家,与上年多了310家。

-

2018年我国芯片设计业的从业人员规模与2017年相比有比较明显的增长,大约为16万人,对应的人均产值为161.1万元人民币,约合23.7万美元,人均劳动生产率有明显提升。

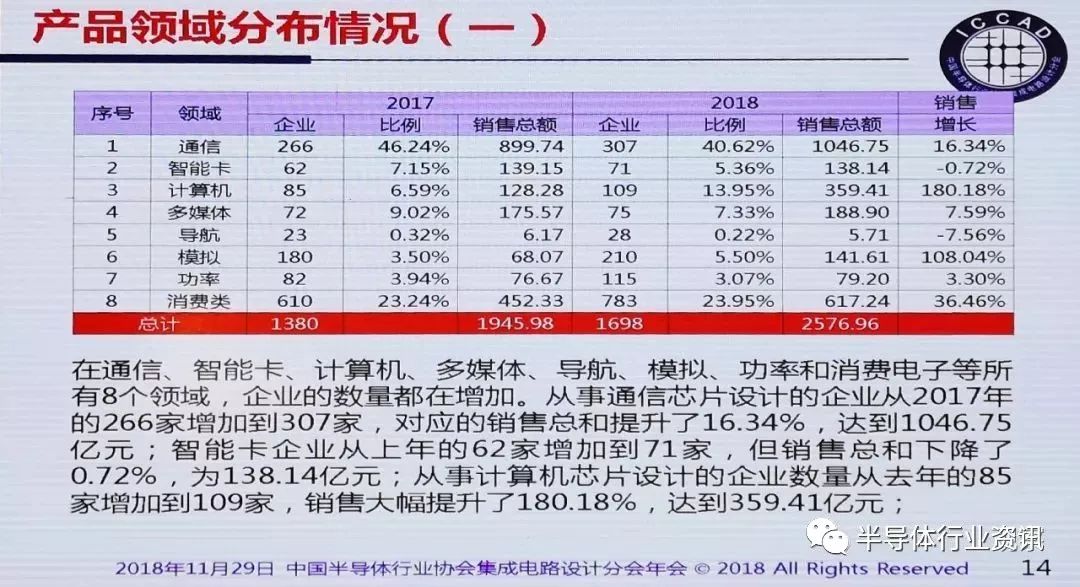

产品领域分布情况(一)

在通信、智能卡、计算机、多媒体、导航、模拟、功率和消费电子等所有8个领域,企业的数量都在增加。从事通信芯片设计的企业从2017年的

266家

增加到

307家

,对应的销售总和提升了

16.34%

,达到

1046.75亿元

;智能卡企业从上年的

62家

增加到

71家

,但销售总和下降了

0.72%

,为

138.14亿元

;从事计算机芯片设计的企业数量从去年的

85家

增加到

109家

,销售大幅提升

180.18%

,达到

359.41亿元

。

产品领域分布情况(二)

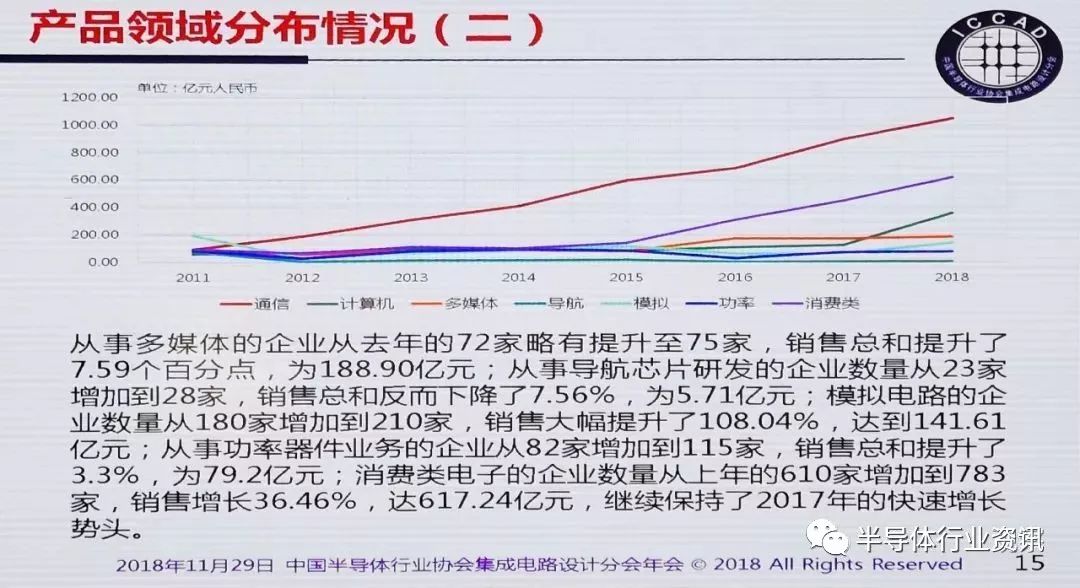

从事多媒体的企业从去年的

72家

略有提升至

75家

,销售总和提升了

7.59个百分点,

为

188.90亿元

;从事导航芯片研发的企业数量从

23家

增加到

28家

,销售总和反而下降了

7.56%

,为

5.71亿元

;模拟电路的企业数量从

180家

增加到

210家

,销售答复提升了

108.04%

,达到

141.61亿元

;从事功率器件业务的企业从

82家

增加到

115家

,销售总和提升了

3.3%

,为

79.2亿元

;消费类电子的企业数量从去年的

610家

增加到

783家

,销售增长

36.46%,

达

617.24亿元

,继续保持了2017年的快速增长势头。

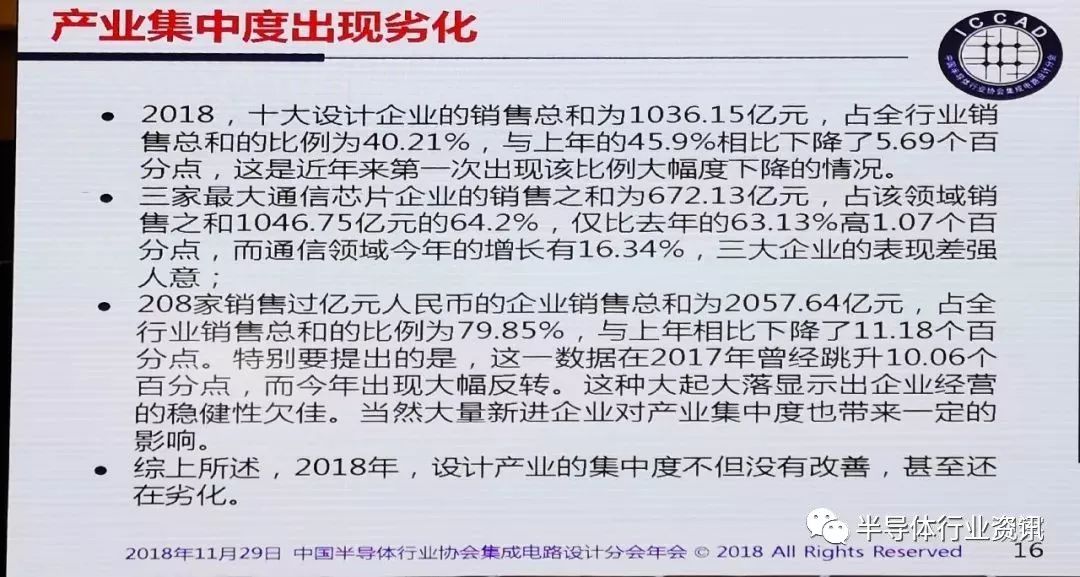

产业集中度出现劣化

-

2018,十大设计企业的销售总和为1036.15亿元,占全行业销售总和的比例为40.21%,与上年的45.9%相比下降了5.69个百分点,这是近年来第一次出现该比例大幅度下降的情况。

-

三家最大通信芯片企业的销售总和为672.13亿元,占该领域销售之和1046.75亿元的64.2%,仅比去年的63.13%高1.07个百分点,而通信领域今年的增长有16.34%,三大企业表现差强人意。

-

208家销售过亿元人民币的企业销售总和为2057.64亿元,占全行业销售总和的比例为79.85%,与上年相比下降了11.18个百分点。特别要提出的是,这一数据在2017年曾经跳升10.06个百分点,而今年出现大幅反转。这种大起大落显示出企业经营的稳健性欠佳。当然大量新进企业对产业集中度也带来一定的影响。

-

综上所述,2018年,设计产业的集中度不但没有改善,甚至还在劣化。

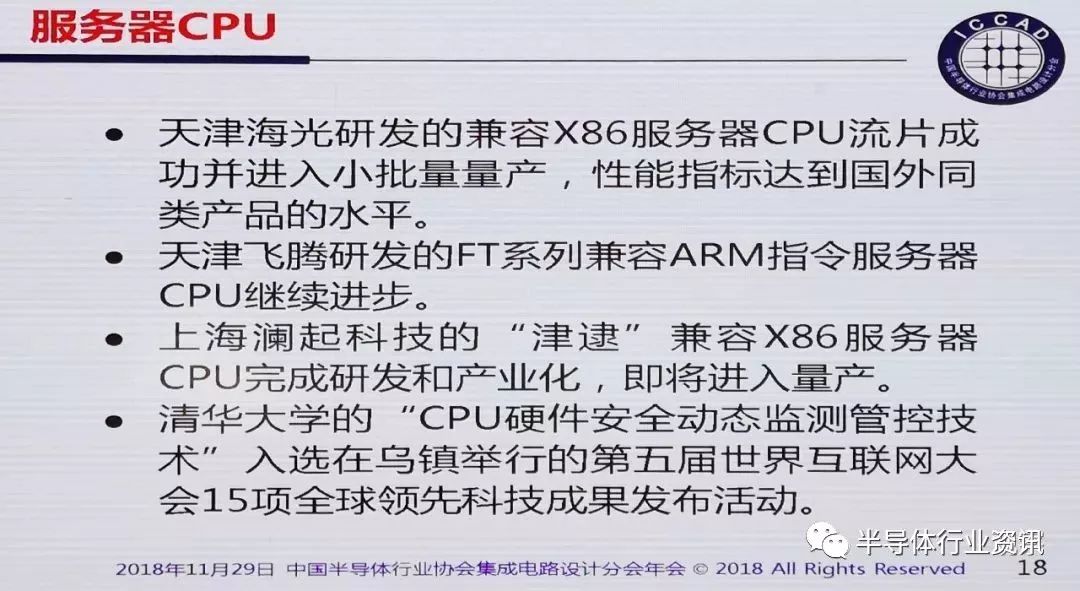

服务器CPU

-

天津海光研发的兼容X86服务器CPU流片成功并进入小批量量产,性能指标达到国外同类产品的水平;

-

天津飞腾研发的FT系列兼容ARM指令服务器CPU继续进步;

-

上海澜起科技的“津逮”兼容X86服务器CPU完成研发和产业化,即将进入量产;

-

清华大学的“CPU硬件安全动态监测管控技术”入选在乌镇举行的第五届世界互联网大会15项全球领先科技成果发布活动。

桌面计算机CPU

今年兆芯推出国内首款支持DDR4的CPU产品ZX-D,包含4核心和8核心两个版本,性能明显改善。

基于ZX系列CPU的联想桌面计算机的应用领域不断扩大,进入上海市政府采购目录后,销量逐月提升,成为用户主动选择的唯一一款国产桌面计算机产品,走出了迈向公开市场参与竞争的重要一步。

嵌入式CPU等

-

杭州中天微系统公司继续引领国产嵌入式CPU的发展,其CK系列嵌入式CPU的应用领域不断拓展,累计出货超过8亿颗,2018年当年超过2亿颗。

-

在智能手机核心芯片方面,海思半导体推出采用台积电第一代7nm工艺的全新“麒麟980”应用处理器芯片。

智能电视核心芯片和人工智能芯片

-

海思半导体的智能电视芯片累计销售突破3000万片,市场占有率进一步提升,为我国智能电视机的发展,提供了强有力的支撑;

-

人工智能继续火爆,国内企业各领风骚。除了寒武纪等企业外,地平线、百度等纷纷推出自己的人工智能芯片。清微智能科技等一批新的初创公司开始步入创新创业的快车道,而深鉴科技的发展也完成了初创的历史使命,走入一个全新的阶段。我国企业与国际同行在人工智能领域的差距继续缩小。

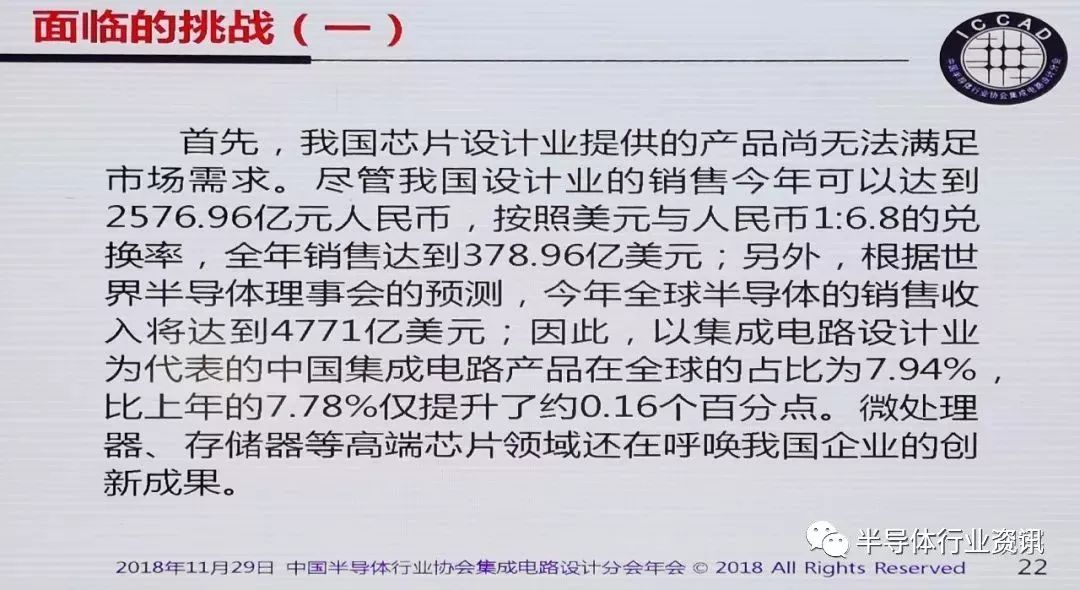

面临的挑战

首先,我国芯片设计业提供的产品尚无法满足市场需求。尽管我国设计业的销售今年可以达到

2576.96亿元

人民币,按照美元与人民币1:6.8的兑换率,全年销售达到

378.96亿

美元

;另外,根据世界半导体理事会的预测,今年全球半导体的销售收入将达到

4771亿美元

;因此,以集成电路设计业为代表的中国集成电路产品在全球的占比为

7.94%

比上年的

7.78%

仅提升了约

0.16个百分点

。微处理器、存储器等高端芯片领域还在呼唤我国企业的创新成果。