|

1

|

【浙商 电子】合力泰(002217):上半年业绩符合预期,后续业绩可期

|

合力泰7月30日晚间公告,公司上半年实现营收为60.94亿元,同比增长23.98%,归属于上市公司股东的净利润为5.10亿元,同比增长63.93%。

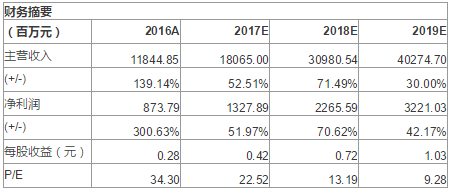

公司上半年实现营收为60.94亿元,同比增长23.98%,归属于上市公司股东的净利润为5.10亿元,同比增长63.93%,符合我们的预期。上半年公司增加合并珠海晨新以及上海蓝沛经营业绩。此外,我们认为上半年为消费电子淡季,下半年随着新机集中发布,将会大幅度增加公司接单量,七月份在国产一线客户接单快速上升,继续看好下半年旺季,预计公司全年净利润能达到13 亿元以上。

今年三月份公司拟收购蓝沛52.27%的股权,进入无线充电领域,公司通过蓝沛在无线充电材料资源及方案设计的优势,快速延伸到无线充电的发射端、接收端,预计明年将会快速释放业绩。此次收购珠海光宇的部分股权,进军锂电池领域,看好锂电池行业的未来发展前景。我们认为,公司将进一步拓展公司1+N战略,即通过一种产品部件带动其他部件进入客户终端产品的整体打包策略,在现有的触控、显示、 摄像头、生物识别、高精密线路板、无线充电等产品基础上增加锂电池业务,进一步增强公司的核心竞争力,通过技术和市场资源的有效整合,促进公司创新业务发展,提升客户质量。

在智能手机销量增速放缓的背景下,未来消费电子行业的机遇将由以往的增量驱动转变为创新驱动。OLED、3D 玻璃、双摄、无线充电等将有望成为手机标配。其中,公司玻璃盖板出货量已达国内前五,无线充电线圈已给三星供货,双摄进进入推广阶段,锂电池已经给A客户出货。此外,我们认为此次在摄像头以及无线充电、锂电池布局,彰显了公司产品升级的决心,紧跟科技创新趋势。

考虑到合力泰作为智能终端核心部件供应商,随着一线客户渗透率快速提升,以及手机微创提高产品弹性空间。我们预计公司17-18 年实现净利润为13.37/22.65/32.21 亿元,对应EPS 分别为0.42、0.72、1.03 元/股。我们看好公司盈利能力以及外延成长空间,继续给予“买入”评级。

下游不景气,公司新客户拓展进展缓慢。