“十四五”规划提出拓展投资空间,加快补齐九大投资领域短板、支持重大项目建设、完善乡村基础设施建设、推动区域协调发展、加强城镇老旧小区改造和社区建设,行业中期需求有支撑。2020年11月3日,《中共中央关于制定国民经济和社会发展第十四个五年规划和二零三五年远景目标的建议》全文发布,我们梳理了影响建材行业需求的几大要点:(1)提出“拓展投资空间,优化投资结构,保持投资合理增长,发挥投资对优化供给结构的关键作用”,“加快补齐基础设施、市政工程、农业农村、公共安全、生态环保、公共卫生、物资储备、防灾减灾、民生保障等领域短板”,“推进新型基础设施、新型城镇化、交通水利等重大工程建设,支持有利于城乡区域协调发展的重大项目建设”,“发挥政府投资撬动作用,激发民间投资活力,形成市场主导的投资内生增长机制”。(2)强调乡村建设重要位置,“完善乡村水、电、路、气、通信、广播电视、物流等基础设施,提升农房建设质量”。(3)推动区域协调发展,“推动西部大开发形成新格局,推动东北振兴取得新突破,促进中部地区加快崛起,鼓励东部地区加快推进现代化”,“高标准、高质量建设雄安新区”,“推进成渝地区双城经济圈建设”。(4)加强城镇老旧小区改造和社区建设。

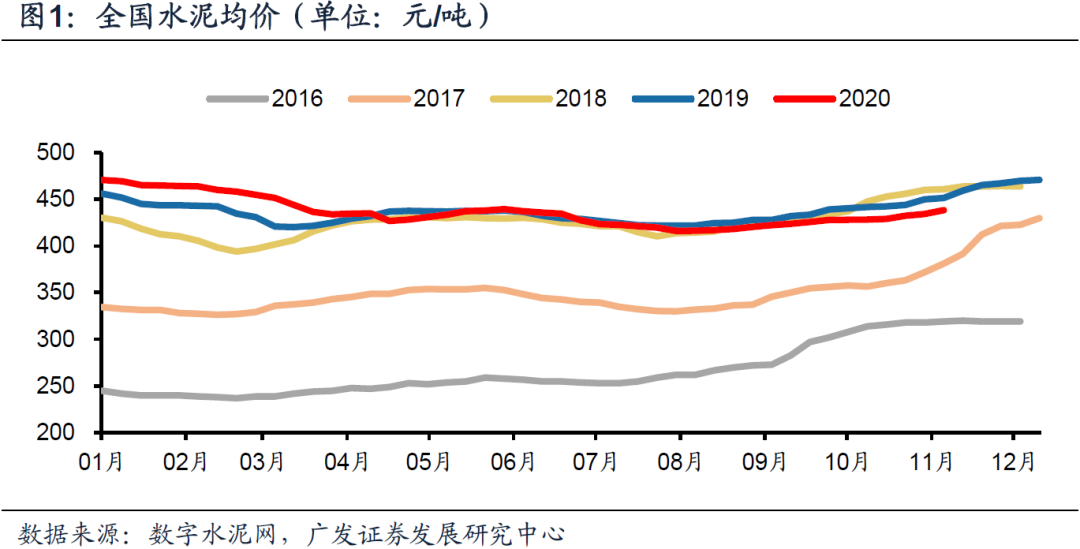

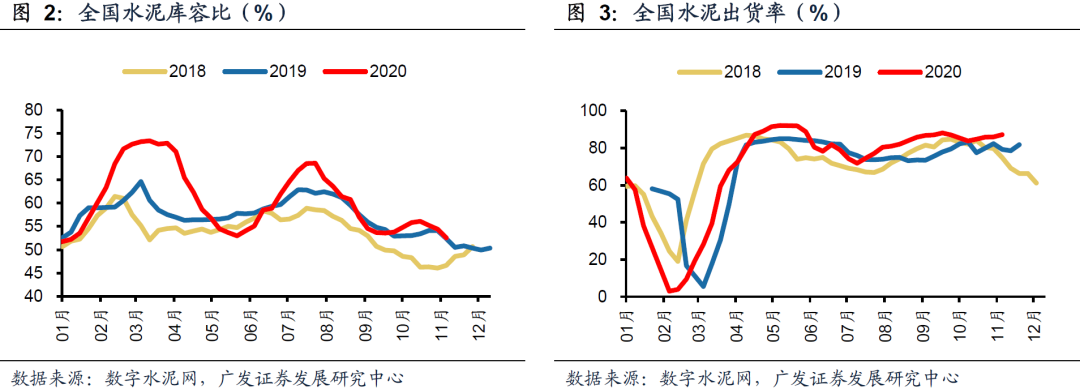

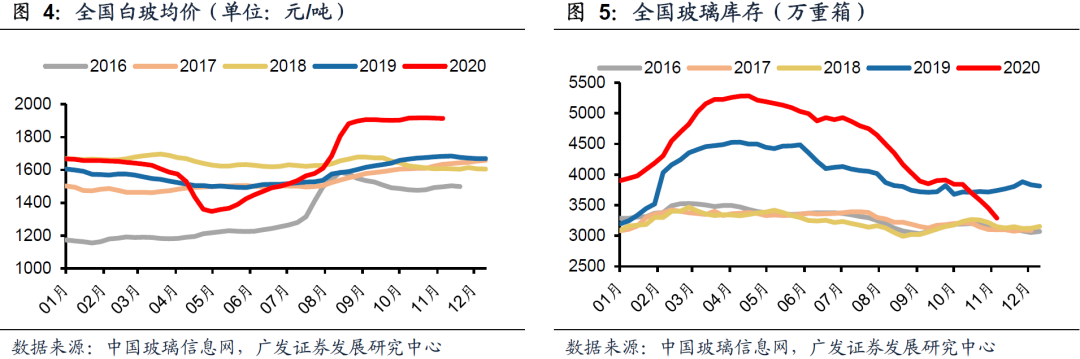

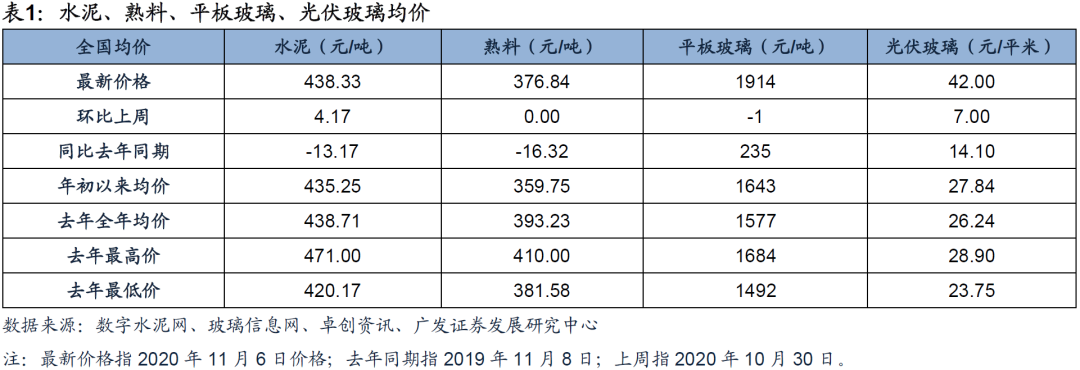

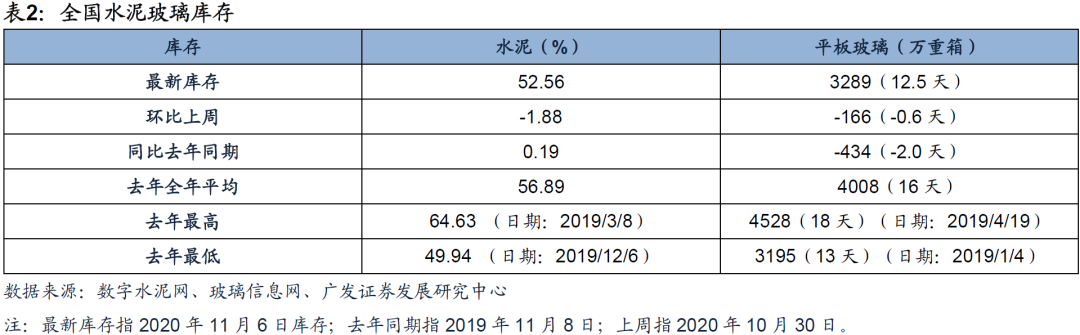

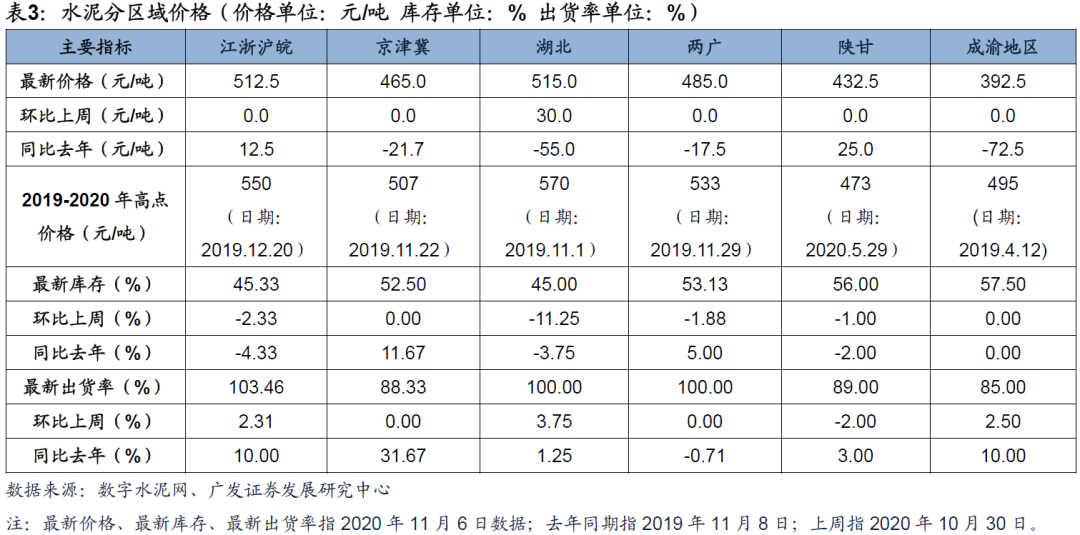

玻璃价格和长三角水泥价格显著好于去年,高景气持续。据数字水泥网,截至2020年11月6日,全国水泥均价438.3元/吨,环比上周上涨4.2元/吨,同比去年下跌13.2元/吨;熟料均价376.8元/吨,环比上周持平,同比去年下跌16.3元/吨;水泥库容比52.56%,环比上周下降1.88pct,同比去年高0.19pct;水泥出货率87.12%,环比上周上升1.15pct,同比去年高6.23pct;核心区域长三角市场水泥价格512.5元/吨,较去年同期高12.5元/吨,库容比45.33%,较去年同期低4.34pct,出货率103.46%,较去年同期高10pct。11月初,国内水泥市场需求区域分化明显,南方地区企业发货量继续攀升、旺季延续,北方地区天气转冷、需求开始回落。据玻璃信息网,截至2020年11月8日,全国白玻均价1914元/吨,环比上周下跌1元/吨,同比去年上涨240元/吨;玻璃产能利用率为83.39%,环比上周上涨0.05%,同比去年上涨0.35%;在产玻璃产能96342万重箱,环比上周增加60万重箱,同比去年增加2292万重箱;周末行业库存3289万重箱,环比上周减少166万重箱,同比去年减少434万重箱;北方地区终端市场需求赶工,南方需求继续较旺,总体库存继续去化,处于低库存状态。

投资建议:继续看好顺周期优质公司。从行业基本面和企业经营数据来看,景气度继续保持回升态势;从逻辑和历史经验来看,M2和地产销售领先行业需求半年到一年,在宏观政策和国内疫情不发生很大变化前提下,预计未来半年到一年行业需求继续较好,顺周期优质企业将继续保持进击态势,具体而言:

消费建材板块,继续看好C端和B端渠道综合发展的优质细分龙头,密切关注精装房需求后续变化情况;具体而言看好北新建材(新产品放量带来盈利增长中枢上移)、兔宝宝(新渠道和新业务有望多元开花)、三棵树(份额提升、新产品放量、利润率上行驱动业绩持续高增长)、蒙娜丽莎(新产能投放、工程和零售渠道双扩张)、东方雨虹(防水份额提升、新产品放量)、伟星新材(零售和工程渠道双扩张)。

周期板块,继续看好旗滨集团(玻璃行业高景气运行、新产品逐步放量)、长海股份(进入新一轮产能扩张周期、利润率有内生改善空间)、海螺水泥(水泥行业格局好基本面稳定性强,公司估值较低)、中国巨石(玻纤行业景气向上、整合预期)。

二、2020年11月第一周:水泥和光伏玻璃价格环比上行,平板玻璃价格环比小幅下跌,行业库存低

(1)水泥:据数字水泥网,截至2020年11月6日,全国水泥均价438.3元/吨,环比上周上涨4.2元/吨,同比去年下跌13.2元/吨;熟料均价376.84元/吨,环比上周持平,同比去年下跌16.3元/吨;水泥库容比52.56%,环比上周下滑1.88pct,同比去年上升0.19pct。本周全国水泥市场价格环比涨幅为1%。价格上涨地区主要是江苏、安徽、福建、江西、河南、湖南和陕西,幅度10-30元/吨;价格回落区域为广东梅州和潮汕等地,小幅回落10元/吨。11月初,国内水泥市场需求区域分化明显,南方地区企业发货量继续攀升,北方地区则开始回落,整体水泥价格仍然延续涨势为主。

(2)平板玻璃:据玻璃信息网,截至2020年11月8日,全国白玻均价1914元/吨,环比上周下跌1元/吨,同比去年上涨240元/吨;玻璃产能利用率为83.39%,环比上周上涨0.05%,同比去年上涨0.35%;在产玻璃产能96342万重箱,环比上周增加60万重箱,同比去年增加2292万重箱;周末行业库存3289万重箱,环比上周减少166万重箱,同比去年减少434万重箱;周末库存天数12.65天,环比上周减少0.64天,同比减少1.99天。本周玻璃现货市场总体走势平稳,生产企业继续以增加出库和回笼资金为主,终端需求尚可,总体库存继续去化,目前处于低库存。受到北方地区终端市场需求赶工的影响,近期生产企业库存去化加速。同时贸易商和加工企业的社会库存环比也有小幅的下降。南方地区都比较适宜施工,同时外贸加工企业订单环比也有一定幅度的改善,增加了市场需求的总量。大部分生产企业以执行目前现货价格为主,个别企业零星调整,影响不大。南方需求继续较旺,北方地区赶工订单逐步趋于弱化,加之近期部分地区产能继续释放,对后期现货价格构成一定的压力。

(3)光伏玻璃:据卓创资讯,截至2020年11月6日,本周光伏镀膜玻璃均价42.0元/平米,环比上周上涨7元/平,同比去年上涨14.1元/平米。目前国内光伏玻璃市场货紧价扬,厂家订单跟进充足,小单价格连续推涨。预计下周需求端支撑较强,订单稳价执行为主,小单散单及特殊型号鉴于供应端支撑继续上调,市场继续偏强运行。

(4)玻纤:据卓创资讯,截至2020年11月6日,粗纱价格环比持平,粗纱价格同比去年上涨975元/吨(内江华原同比上涨700元/吨,巨石成都同比上涨1250元/吨),电子纱同比上涨100元/吨(泰玻同比上涨150元/吨,重庆国际同比上涨50元/吨)。

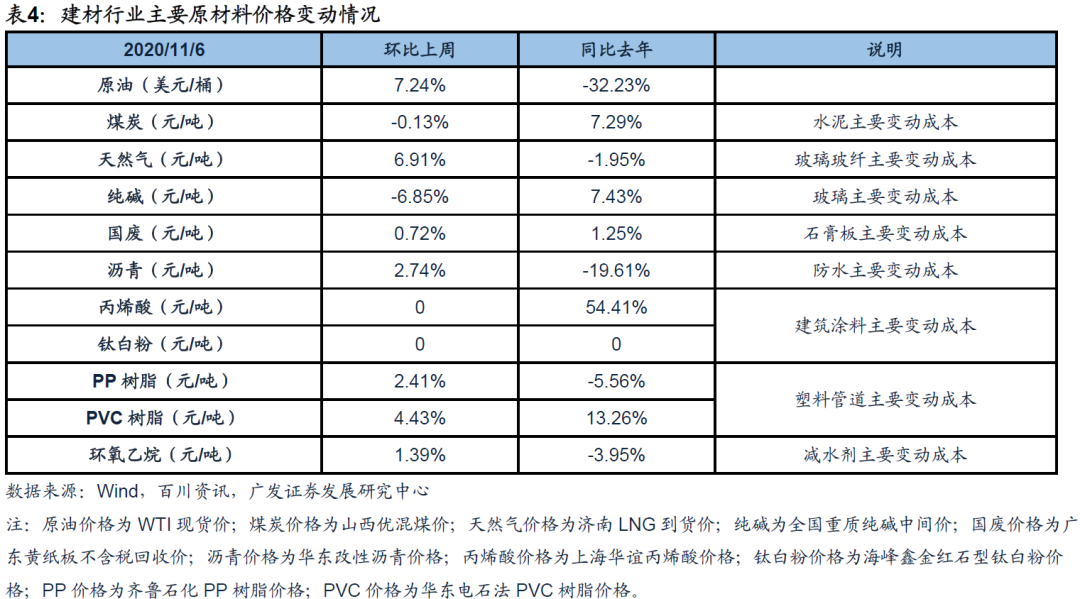

三、2020年11月第一周成本:原油、天然气、沥青、PP、环氧乙烷等低于去年同期

(1)原油:据Wind资讯,以WTI现货为例,2020年11月6日原油期货价格为38.79美元/桶;环比上周上涨7.24%;同比去年下跌32.23%。

(2)煤炭(水泥主要变动成本):据Wind资讯,以山西优混为例,2020年11月6日报价600元/吨,环比上周下跌0.13%,同比上年上涨7.29%。

(3)天然气(玻璃玻纤主要变动成本):据Wind资讯,以济南LNG到货价为例,2020年11月6日全国液化天然气市场价4020元/吨,环比上周上涨6.91%,同比去年下跌1.95%。

(4)纯碱(玻璃主要变动成本):据Wind资讯,2020年11月6日全国重质纯碱中间价1850元/吨,环比上周下跌6.85%,同比上年上涨7.43%。

(5)国废(石膏板主要变成成本):据百川资讯,以广东黄板纸为例,2020年11月6日报价2102元/吨,环比上周上涨0.72%,同比上年上涨1.25%。

(6)沥青等(防水主要变动成本):据百川资讯,2020年11月6日华南改性沥青3750元/吨,环比上周上涨2.74%,同比上年下跌19.61%。

(7)丙烯酸、钛白粉等(建筑涂料主要变动成本):据百川资讯,2020年11月6日丙烯酸价格10500元/吨,环比上周持平,同比上年上涨54.41%;2020年11月6日钛白粉价格15000元/吨,环比上周持平,同比上年持平。

(8)PVC、PP等(塑料管道主要变动成本):据百川资讯,2020年11月6日华东电石法PVC树脂7475元/吨,环比上周上涨4.43%,同比上年上涨13.26%;2020年11月6日齐鲁石化PP树脂8500元/吨,环比上周上涨2.41%,同比上年下跌5.56%。

(9)环氧乙烷(减水剂主要变动成本):据Wind资讯,2020年11月6日国内环氧乙烷现货价7300元/吨,环比上周上涨1.39%,同比上年下跌3.95%。

(1)2020年11月6日建材指数PB(LF)估值为2.37,2012年以来行业PB(LF)平均值为2.14,最高值3.82,最低值1.56。2020年11月6日建材指数PE(TTM)估值为14.09,2012年以来行业PE(TTM)平均值为18.93,最高值35.88,最低值9.35。

(2)2020年11月2日至2020年11月6日建材指数上涨5.06%,上证综指上涨2.72%,深证成指上涨4.55%,沪深300上涨4.05%,创业板上涨2.91%,中小板上涨4.05%,中证500上涨3.11%。