十年A股两茫茫,

杀价值, 灭投机。

千股阴跌,无处话凄凉。

纵使相逢应不识,

问安好,道珍重。

衣衫褴褛把家还,

不开灯,独吃面。

相顾无言,惟有泪千行。

料得年年新低处,

明月夜,又平仓。

▌

一,五穷六绝

在港股市场,不知道在什么时候,听说了这个一个口头禅式的投资指引:五穷六绝。

正当我准备洗干净屁股准备接受五穷的时候,咦,怎么隔壁的A股倒下了。而且要不是一些大白马,这指数都不能看了啊………

尤其是创业板指:

对比了下全球的股市,那就更扎心了。

今日台湾加权指数创07年来新高,近20年来首次站上一万点大关。

标普500的指数走势图:美股就不用说了,涨到你服。

港股在3次股灾之后也是不断上涨:

德国DAX:

英国富时100:

A股最近的下跌,从表面上看,可能源自最近监管层的“强监管”,这个不许干,那个不能炒,这个钱哪里来的,那个钱不能进,没事就再发发问询函………

结果已有1800只股票创上证指数2638点以来新低。

▌

二,巴菲特的赌约

在今年的巴菲特致投资者的信里, 他提到了他于2008年和职业投资人Ted Seides打的一个赌。巴菲特断言,在2008-2017的十年里, 因为对冲基金和组合型基金高昂的管理费用,任何五支组合型基金的平均复合年增长率,都不可能高于一只标普指数基金的复合年增长率。作为职业基金经理的西德斯,应约选择了五支组合基金迎战。

在今年的伯克希尔哈撒韦峰会上,巴菲特说到赌约的现状:标普指数基金在这十年中拥有7.1%的复合年增长率,而这五支组合型基金只有2.2%的复合增长率。

所以虽然这个赌约还有一年,但基本上,基金输了,指数赢了。

标普500的指数走势图:

但如果这个赌约在A股,巴菲特仍然可能赢得这个赌约,但这个收益率肯定是负数。如今A股大约3050点,十年前,2007年3月末,A股还是3000点左右。十年过去,A股还是原地踏步。

A股上证指数走势图:

以下是我在网上一个指数定投文章下面找到的一个留言:

“我记得我06年结婚后,和老婆约定把她每月的工资全部买浦发,到了07年大牛市,实在没动力坚持,就直接把浦发换了套小房子,现在想想当时如果坚持下去的话,肯定换不了小房子。”

再次说明,选择比努力更重要,A股十年原地踏步,但是房价,M2,GDP,CPI,完全是另一个走势。这意味着,你手上不涨的股票,正以CPI的速度甚至房价上涨的速度在贬值。

所以结论还是老巴自己说的,自己中了一张非常好的 “卵巢彩票”,生在了美国。

▌

三,A股市场的现状

强监管只是表面原因,毕竟A股里面的公司有时候的确欠收拾,你就说慧球科技这1001项议案,这是来搞事还是来做企业的。短期虽然可能管过了头管的款了点,但是这些都不是A股下跌的主要原因,充其量只是个导火索。

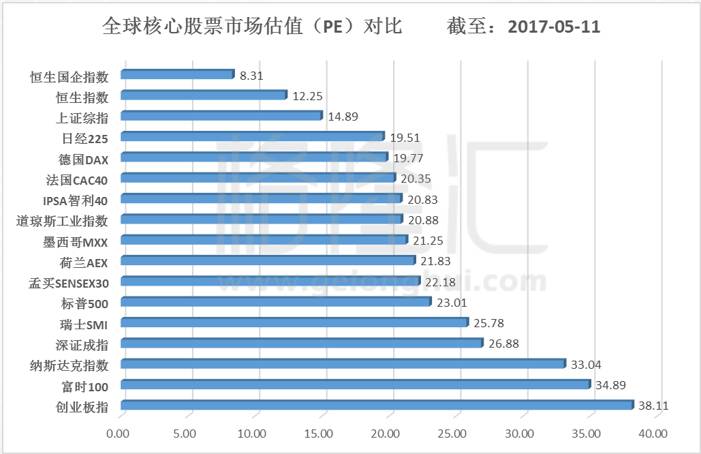

一看估值,还是偏高:

这张是全球主要市场的估值比较,A股上证指数14.89,深证成指26.88,创业板指数38.11。光从数字去看,感觉上证蛮低的,深证蛮高的,我们把时间拉长去看。

上图是A股市场差不多从成立至今的估值走势图,可以看到这个市场是不断的在进化的,从最早几百倍的市盈率,慢慢向下趋于正常,从2010年开始,这个指数趋于平滑,所以我们截取2010年开始的上证估值走势图。

所以虽然上涨这个14.89的估值相对全球较低,但是和自己的过去比,还是在均值之上。尤其是和性质相同的恒生国企指数去比,恒生国企指数和上证指数比较相像,主要由大国企组成,恒生国企指数可以理解成老外对我们的估值,上证可以理解成我们自己对自己的估值,我不说谁对谁错,起码老外的估值低很多。

最后要注意的是,这个是金融为主的上证指数,如果我们看下中小公司为主的深证成指和创业板指数,这个就显得高估了。

二看资金,收缩为主:

过去我国经济增长中,货币投入是很大的一部分,下图为每年M2增量和GDP增量的比值,基本可以看作是每单位GDP增长需要投入的资金,可以发现最近几年的投入量要明显大于之前,说明这样货币保增长的模式在未来会越来越不顶用。

15年经济开始下台阶,我们还是用了传统的方法,即投放货币,最终的结果是商品和房价的大幅上涨。

过去十年,我们可以增加货币的供给,主要因素还是国际环境给了我们一个相对宽松的环境,美联储从金融危机之后就基本实行了零利率政策。但是过去几年,美国先是退出了QE,然后从去年开始了加息,并且加息的幅度会越来越快,今年不出意外就是加息三次。

美国收紧之后,我们又不巧碰到了经济下台阶,为了稳定经济,我们采取的强心剂就是投放货币,造成的结果就是人民币的大幅贬值,并且我们可以预计到,我们对这种货币投放式的强心剂免疫力会越来越强。如果我们继续放水,未来可能的结果就是推高物价,但是推不动GDP,最后形成了滞胀。

当然我们也是聪明人,所以从今年开始,我们隐隐约约可以发现加息的意思。比如就在今年3月美国加息的第二天,我国央行就上调了短期的逆回购利率和中长期的银行间借贷成本(中期借贷便利MLF)。这虽然不是传统意义上的加息,但这是对我国货币政策方向是非常明显的信号。

另外过去我国的货币政策相对还是比较独立,因为不怎么用考虑外汇市场,但是现在中美贸易需要重新平衡的大背景下,汇率的问题就在我国货币政策中占了一个相对重要的位置,也就是说我们要把自己放在更加国际化的背景下制定货币政策,那么就是,不能再采用放水的老路,要不然全球就没有了愉快玩耍的小伙伴了,在货币政策上要和美国对着干就是找死。

3月份,新任的银监会主席上任,上任之后还没等大家反应过来就下了7道金牌,目的也很明显,收紧银行表外业务,也就是收紧那些以前不纳入监管的资金,因为表外资金不用上交准备金,所以等于是可以无限放大这个货币乘数,导致我们市场上真实的货币供给远远超过了M2。目的也是为了不发生上面说的滞涨胀的这个风险。

也就是说,目前货币上的政策方向就是收缩,去杠杆。而股市的增量资金,过去主要就是这货币宽松中流出很小一部分进入股市,那么你觉得A股这个资金面会怎么影响呢?

▌

四,资金出海,不在国内折腾了

目前国内股市没有了新增资金,没有了题材概念,资金只能往大市值蓝筹去挤,看到的现象就是银行保险一枝独秀,撑起了A股的大盘。

保险指数:

银行指数:

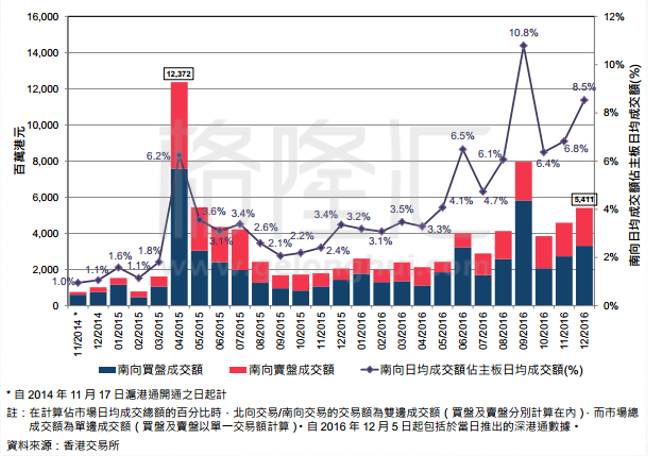

在国内资金不断收缩的过程中,按理说也会影响港股通资金的流入,但是港股通南下的资金有增无减,主要流入了如汇丰,内银股,腾讯等大蓝筹。这个或许和国内资金往大市值蓝筹扎堆有关。但不管怎么说,这些资金为港股的不断上涨做出了充足的弹药保障。

下图为港股通平均每日成交额(2014 年11月–2016年12月):

从图中可以非常清楚的看见,南向资金占港股当日成交的比例越来越高,从刚开通的1%,到了16年底的8.5%,最高的时候超过了10%,而且这个数字在这几个月,越来越高。而这其实就是代表着港股增量资金的来源。而且这个趋势是一个非常长期稳定的趋势。

资金总是逐利的,国内不让玩就应该去国外,但是资本项目还是管的严,这刚好的一个港股通出水口就成了资金避险的好去处。

立即点击“

阅读原

文

”,抢先体验

格隆汇app

!