点击上方“金融圈”,关注并置顶公众号

金融圈大小事,第一时间送达!

4天前,国家统计局发布了一组数据:一线城市房价趋于稳定,二三线城市环比涨幅明显回落。

在限价、限售等政策手段作用之下,大多数城市房价趋于稳定,部分城市已经进入高位盘整。

这意味着,本轮房价暴涨已进入收尾期,是时候消化经验和教训了。

过去二十年,我们经历了中国房价三次大暴涨。2004年到2007年释放住房需求的疯狂,2009年到2013年四万亿的刺激,2015年至今去库存余波未了。

每隔两年,房价就是钱袋子的一轮洗劫,有人哭有人笑有人暴发有人跌倒,下一次会是什么时候?

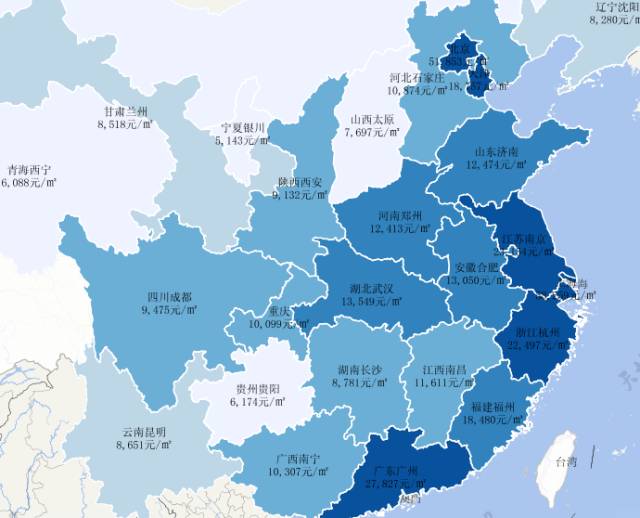

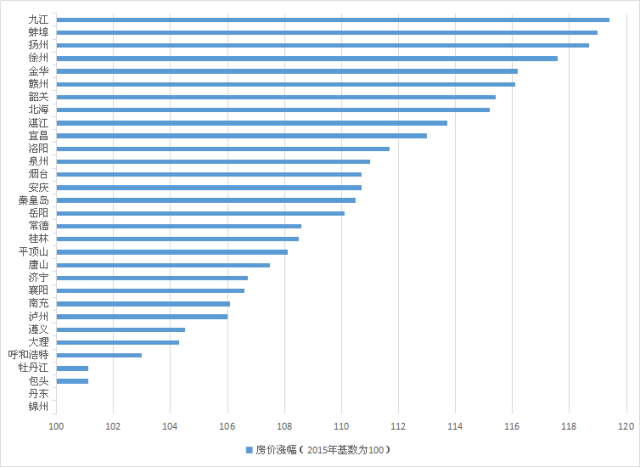

这是2017年7月全国主要城市房价行情地图:

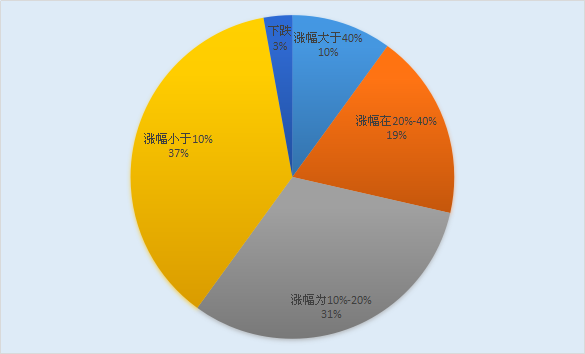

这是70个大中城市在本轮上涨周期里的涨幅分布:

可以看出,从2015年房价开始反弹以来,九成以上的城市房价出现上涨。毫无悬念,本月房价涨幅超过40%的城市:一线城市“北上广深”四大金刚,二线城市是厦门、南京、合肥“三只王”。

但仍有两城在下跌。这两个城市是锦州和丹东,都来自东北老大哥。

由于是官方统计数据,在诸多“你懂的”因素作用之下,数据可能有所失真,一二线城市的实际涨幅可能更高。

一线城市:广州涨幅没有你想象的小

老习惯,直接说要点:

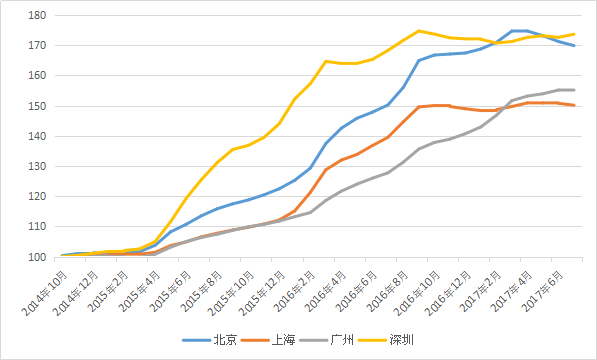

1.【本轮房价上涨,深圳领头羊】暴涨最先从一线城市开始,又以深圳一马当先一骑绝尘。

2014年10月,当大多数城市房价还在跌跌不休时,深圳就已率先反弹,从此一骑绝尘,开启连续两年的暴涨,在2016年9月达到最高点,整体涨幅超过70%。随后深圳房价步入高位盘整期。

按官方的说法,深圳房价连续十个月下跌,但目前数据说话,整体涨幅仅仅回落不到6个百分点,聊胜于无。

2.【房价走势打脸广州衰落论】一线城市里,最不被看好的是广州,当初就说“广州房价为何涨不过深圳”,随后又喊“合肥郑州房价涨幅秒杀广州”,再后面“杭州即将超越广州成为一线城市”!

然而,房价走势却相当打脸。

虽然2015-2016年广州房价犹如慢牛上山,但进入2017年,调控尽管一再加码,限购、限贷、限卖等“砰砰”一招接一招,房价却一飞冲天。连续半年领跑于一二线城市,从中心城区到外围郊区,多数楼盘房价翻倍。

3.【北京反超深圳,广州反超上海】2016年10月,史上最严调控出台,深圳与上海的房价开始进入高位盘整期。但北京广州,却又开启了新一轮暴涨。今年两会期间,受房地产税暂时不出台、一线城市收缩土地供应等消息影响,北京广州房价同步暴涨。北京涨幅一度超过深圳,广州涨幅则超过上海。

本轮上涨周期里,一线城市房价涨幅实际均超过了50%,这再次说明,一线城市作为经济基本面最良好、产业优势最突出、人口流入最积极的区域,房价上涨比二三四线城市有更好的支撑。虽然收入相对于房价已经高不可攀,但其安全边际仍然是最高的。

二线城市:同是省会,命运大不同

与一线城市普涨不同,二线城市呈现分化态势。如果青春无处安放,请往东南沿海省份,大西北和东三省不是战场。

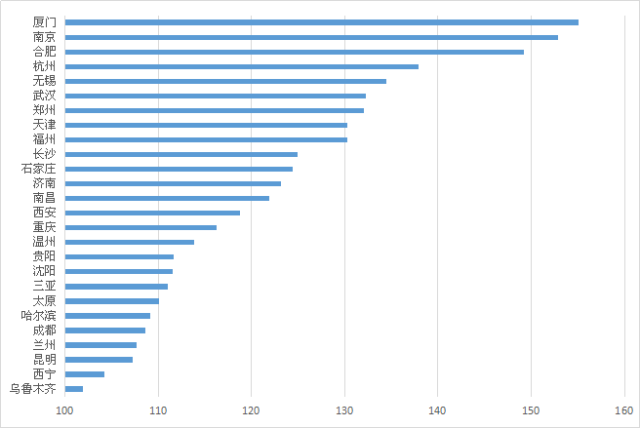

1.【这三个城市涨得微妙】厦门、南京、合肥涨幅均超49%,上涨启动时间早于广州,涨幅也与广州不相上下。

不管是事实还是人为,这三地土地供应都相对紧缺。早在2016年,合肥买房就要找关系,而南京更是最早推出了限房价、限地价乃至摇号抽签买房等政策手段。过度干预,这三个二线早于与一线城市旗鼓相当。

2.【重庆成都为何启动这么晚?】重庆成都虽然都被列为新一线城市,但房价直到2016年下半年才开始启动,而且在涨幅上仍然弱于南京杭州武汉等城。一个原因是两地在过去都有大量的土地供应,导致库存居高不下,先消耗完已有的库存,房价才会步入上涨通道。

3.【我们正在进入强省会时代】随着经济步入新常态,过去的普遍高增速不再,强省会时代正在来临。作为集聚全省政治经济资源的省会城市,其房价上涨态势,更能代表整个省域的状况。

然而,东三省的经济形势一度令人感到十分堪忧。经济衰退、人口流出、重工业优势不再,虽然在普涨效应的示范之下,沈阳等地的房价出现反弹,也依然缺乏基本面的长期支撑。

三四线城市:大拆大建后,谁是接盘侠?

2016-2017年,三线城市集体暴涨,虽然从涨幅上看,不可能比得上一二线城市。但它毕竟容纳了更多的人口,上扬势头如此暴烈,值得深思。

1.【拆迁棚改的蝴蝶效应】就在一两年前,三四线城市还备受高库存之困,大多数房价都还在下跌。此番暴涨,一方面是一二线城市限购限售带来的外溢效应,另一方面则是棚改货币化改革制造出来的本地需求。

以棚改之名大肆拆除现有的住房,再以货币化补贴之名,让被拆迁者有了购房的资本。既少了原来的存量,又多了新的需求,房价哪有不一路上扬的道理?

2.【你想不到的蚌埠】以涨幅榜第二名的蚌埠作为样本,2017年5、6、7月,蚌埠房价环比涨幅分别为3.4%、2.1%和1.2%,不仅位居全国前列,而且3.4%的月涨幅也创当地2006年以来的新高。

从2014年开始,蚌埠就大力推进城中村和棚户区改造,2014年和2015年合计改造面积600万平方米,简单换算约为6万户,2016年和2017年有合计改在棚户3.7万户,这意味着将近10万座棚户被拆除,而这些被拆除的棚户大多数都拿了货币化补贴,到处买房。

未来,或许没有未来。用大拆大建来去三四线城市的库存,短期只会制造房价暴涨,长期则因为缺乏实体的支撑,只会制造出一大批没有流动价值的不动产。被拆迁的人来接现在的库存,未来谁接他们的盘?

1.本轮房价周期起因于去库存,去库存本意是为了消化产能,但问题在于楼市有其特殊性:房价越涨越多人买,房价越跌越无人问津。所以去库存在某种意义上就等同于涨房价,只有房价上涨,才有库存可去。

2.一二线城市越调越坚挺,三四线城市越涨越心虚。一二线越调越坚挺,原因是调控太过侧重统计游戏,而增加土地供给、租购同权等核心政策,落实得又远远不够。三四线越涨越心虚,从根本上看,就是这一轮上涨,没有任何实体的支撑,纯属泡沫狂欢,埋下无尽隐患。

3.房价什么时候出现拐点?判断的依据不是限购、限贷、限售政策有多严厉,而是土地供应面、经济基本面、货币基本面有无发生变化。如果房贷利率变相提高,土地供应不断增加,经济对房地产的依赖度有所降低,那么楼市一定会出现回调。

看懂了,你就能看清房地产的未来!

今年的房价出现两极分化,一二线调空主旋律,三四线爆发期,随之而来又是牵动人民群众的情绪反应,这个行业稍微流露出的微风,都能引发一系列的连锁反应。

房价,在当下的中国语境中可以说是一个国民幸福指标线,从这个角度去看基本能观测到整个国民的生态,许年轻人为之努力的目标仅仅是希望跟房价站在同一跑线上而不被绝尘。

从另一个角度来说,又激发了绝大多数年轻人的奋斗目标,对于他们来说是继高考过后又一极具挑战性的“大考”,然而,不同以往的是这次监考的是丈母娘。

对于房地产,本文将会以史为鉴,希望通过对中国房地产行业的前半生进行梳理,分析整个行业的发展脉络来推演房地产未来的走向。

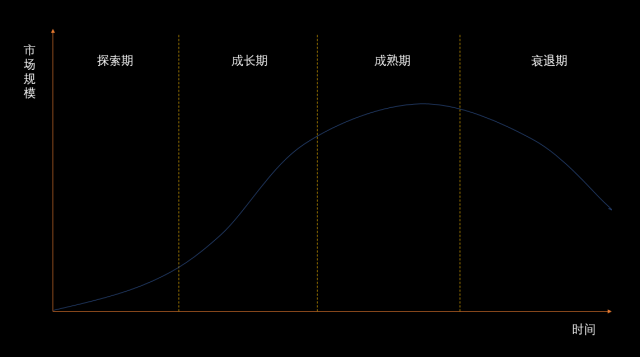

首先,任何产品都有其生命周期,你可以理解为人类生老病死整个生命过程,包括国家也有它自己的生命周期,一个完整的生命周期基本可以概括为四个阶段,探索期、成长期、成熟期、衰退期。

顺着这个流程走一遍房地产的发展过程,重点阐述地产的前三个阶段的关键节点,希望通过推演整个生命周期过程获得一些思考和启发。

探索期—蛮荒时代(1980-1997)

1980年4月的某天一个idea从时任中共中央副主席邓小平同志的脑海中浮出,“出售公房,调整租金,提倡个人建设买房”,至此,正式揭开了住房制度改革的序幕。

随后在初期的迷茫阶段,首先要解决的是如何建立起地产模式,在当时改革开放的大背景下,借鉴国外市场成熟的模式是上上之选,房地产也无例外的学习隔岸香港的地产模式。

然而,国情不同,同样的模式未必在中国就完全契合当下整个市场,所以,借鉴过来坚持走特色风,是一贯的做法。

学习了香港的土地拍卖制度过后在1987年的深圳迎来它在中国史上的第一槌,成交面积8588㎡,成交价525万元。

当时,改革的春风从沿海登陆,下海经商是当时的弄潮儿,和今天的万众创业一个模样,当时的海南、北海是这批下海人心中的黄金海岸,纷纷涌入抢夺一杯羹。

著名的万通六君子(潘石屹、冯仑、王功权、刘军、王启富、易小迪)桃园结义于当时海南,年轻气盛情投意合的他们在当时的海南开启了他们人生的新篇章,在赚钱了第一桶金后,聪敏的他们提前嗅到了危险的信号,于1992年结束了海南之旅。

在当时的海南整个大开发过程中,虚假的繁荣衬托起了极大的房地产泡沫,凭借一纸土地协议即可“卖楼花”,土地款未付清卖楼款就能回收,回报率高达500%,当时的房价推向7500/㎡,犹如黄金海岸的郁金香,直到1993年国家重拳打击这种乱象,泡沫破碎。

之后的几年整个房地产市场处于沉寂期。

这一阶段最大的特点是整个房地产市场处于无序状态,无明确规范,野蛮生长时期。

成长期—初露锋芒(1998-2007)

1998年,从国务院的办公桌上的一纸红头文件飞向全国,这一举动让沉寂几年的房地产一跃成为风口上飞的猪。

这纸飞出去的文件《国务院关于进一步深化城镇住房制度改革加快住房建设的通知》亲自了结房屋实物分配集体化时代,开启了房地产走向市场化、货币化的康庄大道,为地产腾飞插上了翅膀。

大概是经过了97年的金融危机后,余痛犹在,虽有政策加持,但市场仍然趋于平静,直到2000年市场等来了第一批吃螃蟹的人,打破了平静。

至今,提起中国房地产仍然让人心有余悸的“温州炒房团”,这个只有百万人口的城市,对当时的中国房地产狠狠添了一把柴油,所到之处房价飙升,市场火热,北京、上海、杭州、厦门等都有过他们的足迹,这个第三方的力量在中国房地产史上划上了具有标志性的一笔。

过后的一年地产商们开始登上了时代的舞台,2001年福布斯中国公布的中国富豪榜上,开发商占82人,这意味着地产的黄金时尚已经降临。

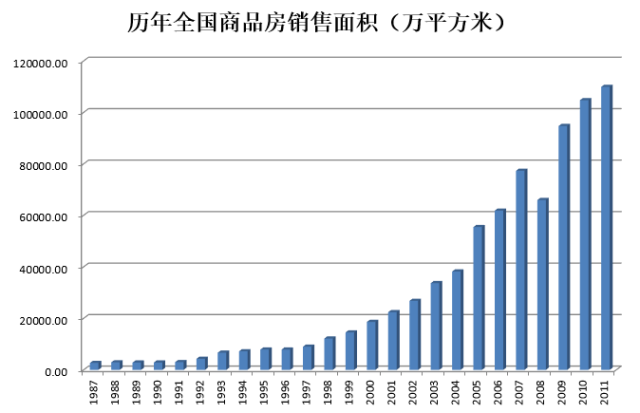

2003年开发商们开始群雄逐鹿,纷纷崭露头角争取市场份额,这一年的关键词是地王现象,市场开始提速,这一波风口直接导致从2003年全国商品房销售面积从33717.63万平方米增速到2005年的55486.22万平方米。

也就是这几年市场在快速成长期中,建立市场秩序,明确市场规范的调空政策不断出台,至此,房地产行业真正意义上有了边界。

但,仍然抵挡不住房地产的火热,市场一路高歌猛进的同时带动了大批的造富神话.

2007年碧桂园在港上市,25岁的杨慧妍一跃登上了中国女首富的宝座,各大开发商纷纷筹备上市之际,疯狂拿地加注筹码,同年地王现象频出,直到2008年资本关上了时间窗口。

成熟期—稳打稳扎(2008-2017)

08年的金融危机席卷中国,房地产再次遇袭,经济环境被严重打击,国家为了抵挡这股金融海啸使出了4万亿计划刺激经济。

大量无处安放的热钱在2009年涌入房地产行业,市场再次复兴,拔高枪头再次冲刺市场。

同年的楼市出现各种豆腐渣工程,以及火遍中国的“蜗居”电视剧再次挑拨国民的住房神经。

房地产此时掉丢了遮羞布,失去了居住属性的房地产,以投机等身份粉墨登场。

各地投机炒房行为不在是以团队出现,以人为单位的投机炒房行为带动全民热潮,这一现象在2010得到遏制,政府在这一年重拳冰封地产乱象,顷刻间,各种哀怨声不断发出。

2013年三四线城市等部分城市在这股热潮退却后,底裤都不剩,鄂尔多斯、营口、常州、惠州等留下的是一座鬼城,过剩的存量市场奠定了之后几年房地产去库存的大论调。

过度开发的市场在之后的几年内出现两级分化,一二线稳扎稳打逐步上升,各种调空政策不断施压,三四线城市在去库存的大背景下激进。

2016年的一二线城市各种限购的政策下,抛售旧房购新房引起的投机行为,推动了一波热潮。

经过多年的开发,一线城市的城镇化率早已达到90%以上,并肩发达国家指标,二线城市也趋于此状态。

完成目标后,2017年,政府喊出房子要回归居住属性的口号,使一二线城市回归理性,并颁发租售同权等政策支持,试图在存量市场中加速房子的流动性,改变现有的居住方式。

未完成的城镇化率下沉到四五六线城市,继续完成使命,相比美国的城镇化率90%,我国2020城镇化率将达到60%,每年约2个百分点的增速。

但是,不同于美国等移民国家,大多外来者集中在城市中,我国作为典型的农耕文明大国,主要以原住民为主,城镇化率的指标不能同日而语。

从这角度来看,我国的城镇化率更低,可能只有75%左右,以浙江为例,现状是约60%的人住在城市,大约40%的人住在农村,住在农村的人40%中只有约35%是农民。

看到这里,你大概知道为什么今年的三四线城市火爆的关联因素,行业的发展也即将到达成熟期的瓶颈,春江水暖鸭先知,各大开发商不断抛售重资产,改变现有的业务模式,寻找新的增长点,也是敲起了行业的警钟。

总结

每个行业都有兴衰史,贯彻整个发展周期过程中,房地产走到时至今日总共花了37年,快速发展中机会稍纵即逝,能把握住整个行业的脉络不一定能成为风口上的猪,但是起码不会成为死在沙滩上的炮灰,顺势而为是永恒真理,现在是,未来也是。

来源:清风徐来深度财经

综合:房屋屋、销房队

爆文推荐: