更多、更及时的干货内容,请关注扑克投资家网站

文 | 郭嘉沂 张峻滔

来源 |兴业研究,ID:CIB_Research

编辑 | 扑克投资家,转载请注明出处

扑克导读:在这里替换你的文字内容,注意不要用删除键把所有文字删除,请保留一个或者用鼠标选取后TXT文档复制粘贴替换,防止格式错乱。

对于原油来说,昨晚是惊心动魄的一夜。油价大跌4%,创下3月8日以来的最大跌幅。而主要的原因恐怕是今日公布的数据显示,美国原油库存下滑幅度小于预期,同时产量再次上升。这让OPEC的减产努力受到冲击。

根据美国能源署(EIA)的数据,美国EIA原油库存环比下降103.4万桶,预期下降140.0万桶。虽然炼油活动加快,但库存的降幅却不及预期。此外,美国原油产量的上升也令油价承压。

汽油库存的大增也令市场意外。4月14日当周,美国EIA汽油库存增加154.2万桶,预期减少200.0万桶。

WTI 5月原油期货到期交割日前夕收跌1.97美元,跌幅3.76%,创3月8日以来最大美元和百分比跌幅,报50.44美元/桶,创4月3日以来收盘新低。布伦特6月原油期货收跌1.96美元,跌幅3.57%,报52.93美元/桶,创3月31日以来收盘新低。尽管市场预计OPEC将在即将到来的五月会议上延长减产,但美国石油产量上涨仍然是油价主要的看跌因素。

此前,OPEC与俄罗斯等非OPEC生产商同意在2017年上半年减产每日近180万桶,以改善持续近三年供应过剩的局面。

但是美国原油产量的上升令市场怀疑,OPEC的减产是否足够改善局面。上周,美国的原油产量达到每日925.2万桶,创下2015年8月以来的最高水平。

由于全球部分地区供应不断增长(美国的库存量达到5.323亿桶),OPEC很难凭一己之力改变目前市场供大于求的局面。3月末市场对原油的乐观情绪不复存在,美国的页岩油产量正不断上升。

今天我们就来分析美国页岩油,看看它的增产潜力几何?

当前大部分美国原油开采企业的盈亏平衡成本约为35美元/桶,大幅低于过去3个月的WTI原油均价51美元/桶(见图表 1),有足够的动力增产。企业开采毛利率的回升意味着企业在未来有更强的意愿增加资本支出(CAPEX),进而带来钻机数和产量的增加(见图表 2,图表 3)

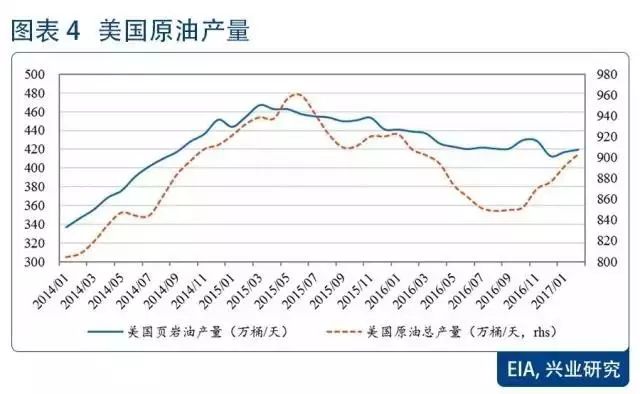

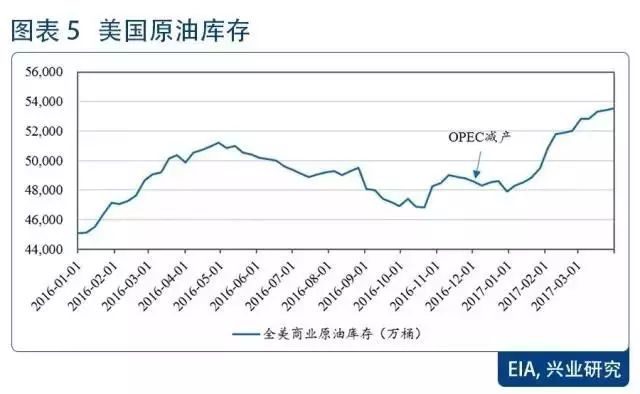

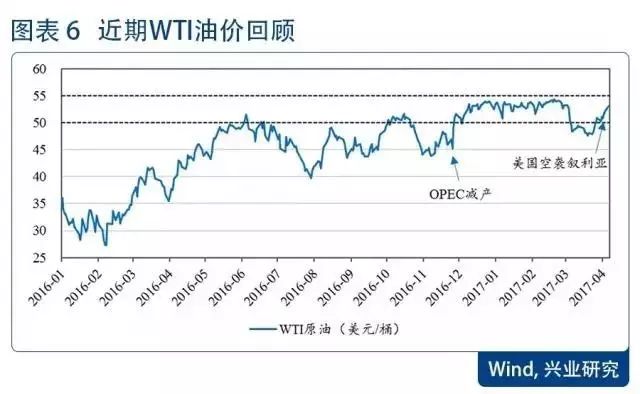

目前我们已经看到了美国原油产量和库存的大幅反弹(见图表 4,图表 5)。近期油价在跌破了此前的50美元/桶重要支撑后,因近期库存增速放缓[1]、美国空袭叙利亚、利比亚油田停产等因素再度站上50美元/桶(见图表 6)。

当地缘政治因素的影响散去,油价的中长期走势仍由供需基本面主导。在OPEC和俄罗斯产量相对稳定的背景下,探析未来美国原油增产的空间就显得尤为重要。本篇报告借鉴美国能源部(EIA)的预测方法,尝试定量预测未来美国原油产量。

EIA预测思路简介

美国的主要油气产区包括Bakken、EagleFord、Permian、Niobrara、Haynesville、Marcellus等(见图表 7)。其中Bakken、EagleFord、Permian、Niobrara是主要的原油(包括页岩油)产区,而Haynesville、Marcellus等产区主要出产天然气(包括页岩气)。

四大产区同时也是页岩油的主产区,其原油产量占了全美原油产量的50%以上。考虑到数据可得性的问题,本文主要通过对四大产区产量(包括传统原油和页岩油)的预测推导全美原油产量走势。

参考EIA的预测方法,其核心思想是根据钻机(rig)数量和单钻机产出(outputper rig)预测新井产出和产量衰减的变化,进而预测总产量的变化。其核心公式如下:

总产量=新井产量+上期总产量-旧井产量衰减 (1)

新井产量=新井单钻机产量*新增钻机数(滞后2期) (2)

由上式(1)和(2)可得:

旧井产量衰减=当期总产量-上期总产量-当期新井产量 (3)

EIA使用的是油服公司BakerHughes提供的活跃钻机数,我们同样使用这一数据。其他数据均来自EIA,时间序列为2007年1月至2017年3月

2017全美产量预测

由(1)可知,预测未来的总产量需要得到新井产量、上期总产量和旧井产量衰减。上期总产量为已知变量,新井产量和旧井产量衰减为待估变量。

预测新井产量

EIA发现新钻机从架设到满产的周期约为2个月,因而通过当前钻机数量便可以预测未来2期的产量。为了能够预测年内美国新井产量,我们需要对新井单钻机产量和新增钻机数做出特定假设:

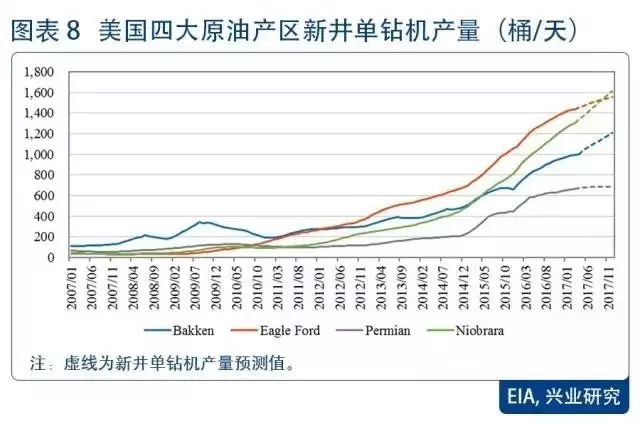

假设1:新井单钻机产量延续2016年趋势线性增长。主要理由是页岩油大规模开发后,四大产区的“钟形衰退”再次被滞后,页岩油尚未进入自然衰退期[2],开采技术的进步使得新井产量不断提高。在此假设下,我们可以得到如下新井单钻机产量曲线(见图表 8):

假设2:今年6月前原油均价大概率维持在50美元/桶以上,美国钻机数量持续增长,而在6月之后则分两种情况:(1)若油价继续维持在50美元/桶以上,新增钻机数量很可能继续增加;(2)若油价下行,持续低于50美元/桶,则新增钻机数量很可能开始减少。以2010年至2012年钻机数增幅随机模拟今年下半年钻机数继续增加;以2015至2016年上半年钻机数降幅随机模拟今年下半年钻机数转为减少(见图表 9)。

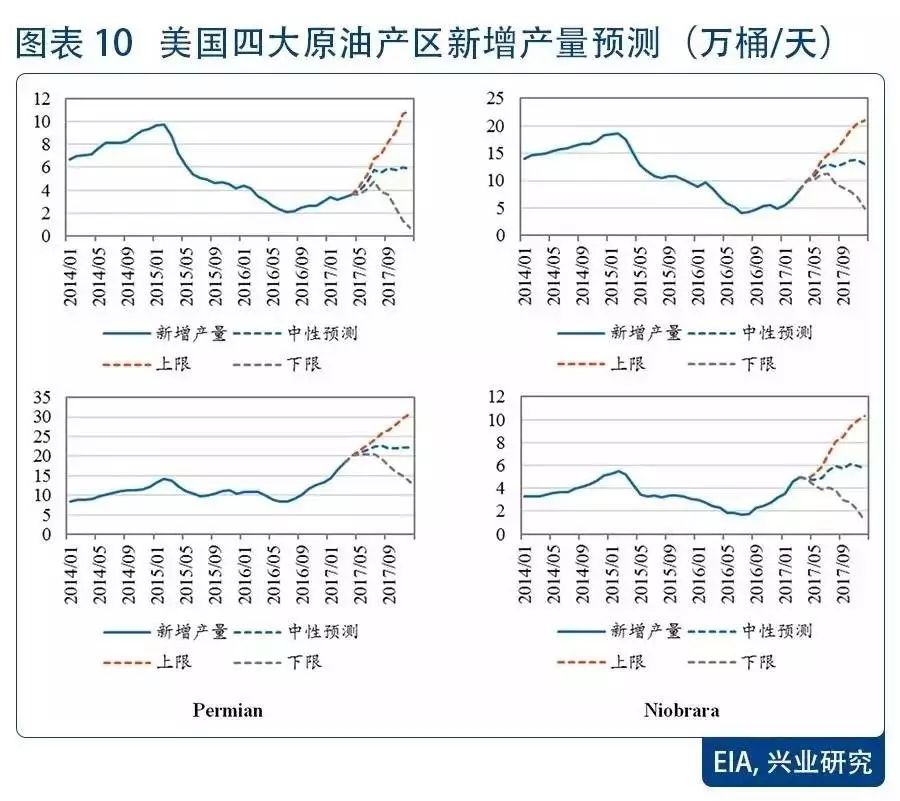

根据上述假设,结合(2)便可以得出对新井产量的预测(见图表 10)。

测旧井产量衰减

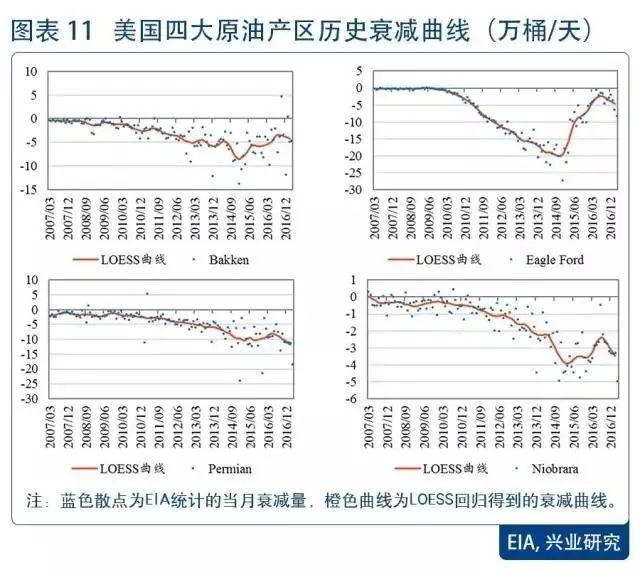

由于页岩油高衰减率的特性,会导致旧井产量衰减数据波动较大。为此,EIA采取了LOESS(Locally Weighted Scatterplot Smoothing)[3]对式(3)所得的旧井产量衰减进行回归,获得特定产区的旧井产量衰减曲线(后文简称“衰减曲线”,不再赘述)。需要特别说明的是,此处的衰减曲线不同于通常所说的单井衰减曲线,而是反映的整个产区的产量衰减情况。我们同样使用LOESS获得历史衰减曲线(见图表 11)。

由于页岩油单井产出高衰减的特性,前期新增钻机数越多,未来几个月产区整体的产量衰减也越高(见图表 12)。2010年至2014年期间,旧井衰减曲线滞后新井产量6个月左右,而在2014年至2016年期间,滞后时间缩短为约2个月。

滞后期的缩短很可能是衰减率更高的页岩油在原油产量中占比提高的结果。据此,可以根据前文预测的新井产量预测未来旧井衰减量(见图表 12)。

依照上述对新井产量和衰减曲线的预测,根据(1)便可以预测出四大产区年内的原油产量(见图表 14)。

最后,从全美产量看,四大产区占比自2010年以来迅速提高,而且产量弹性明显大于其他产区。根据近几年的产量情况,基本可以假设今年其他产区的产量稳定在390至430万桶/天。基于四大产区和其他产区的预测产量区间,我们可以推算除今年全美产量区间(见图表 15)。

按照我们的测算,即便今年下半年美国减少钻井数,全美原油产量依旧维持在900万桶/天的水平,如果下半年继续增加钻井数,则能够持平甚至超过2014年的产量峰值,最高可超过1000万桶/天。

博弈仍将继续

3月初油价跌破此前的震荡区间下沿意味着OPEC减产利好已被消化殆尽,市场已经将注意力转移到了美国的产量和库存。近日油价因地缘政治因素得以再度回到50美元/桶上方。在事件冲击被市场消化后,注意力将重回供需基本面。OPEC和俄罗斯仍在试图兼顾市场份额和利润,以减产之名提振油价,但同时原油出口量并未下降。

美国油企则受到油价复苏的激励增产,侵蚀传统产油国的市场份额。如果OPEC和俄罗斯在5月会议上仅延长减产期限,而不扩大减产规模,随着下半年美国原油产量逐渐释放,油价将面临较大下行压力。如果OPEC和俄罗斯扩大减产规模,短期内油价将再度提振,但美国也会趁势增产,继续抢占OPEC和俄罗斯的份额,这将限制油价涨幅。

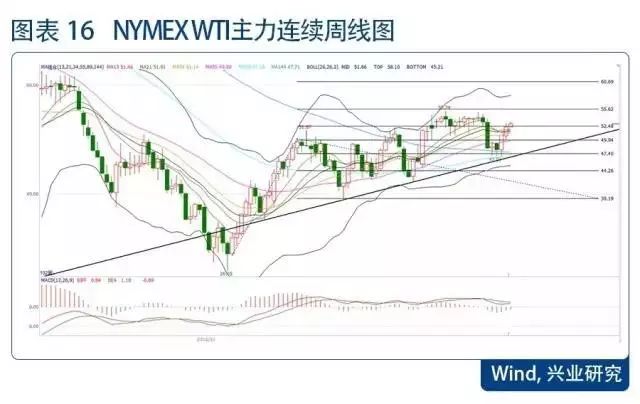

技术分析角度而言,油价尚未跌破上升趋势线,尚不能断言上涨趋势反转。当前NYMEXWTI原油在50美元/桶有较强的支撑(更低的支撑在47美元/桶),而上方54美元/桶则有较强阻力。短期油价仍有小幅上涨的可能,中期依旧倾向于逢高做空(见图表 16)。

注:

[1] 随着气温回升,下游炼厂开工率将逐渐提高,有助于上游原油库存的消化。

[2] EIA估计的自然衰退期在2020年后,因而有理由相信四大产区的单钻机产出仍有提高空间。

[3] 与普通的线性回归不同,LOESS给予各个散点不同的权重,临近的散点权重更高,而较远的散点权重更低。具体方法可以参见http://peltiertech.com/WordPress/loess-smoothing-in-excel/

点击阅读原文,链接至扑克投资家(puoke.com)

获取更多、更及时的干货内容