通灵珠宝

8

月

30

日

发布

2017

半年报。

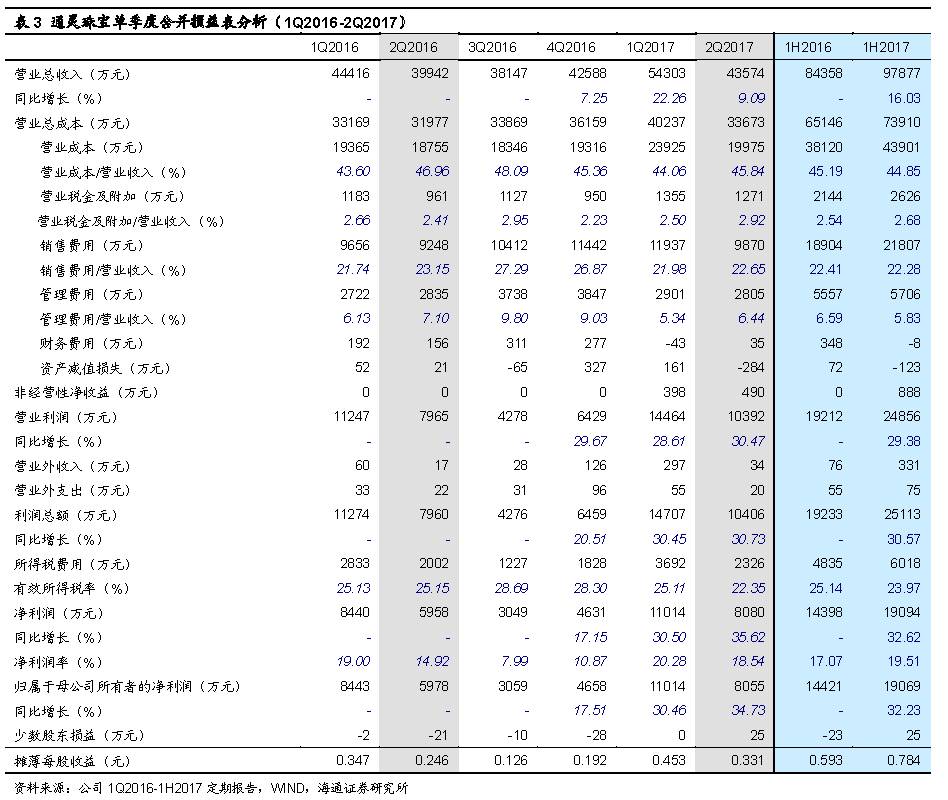

2017

上半年实现营业收入

9.79

亿元,同比增长

16.03%

;

利润总额

2.51

亿元,同比增长

30.57%

;

归属净利

1.91

亿元,同比增长

32.23%

,

扣非净利润

1.82

亿元,同比增长

26.42%

。

摊薄

EPS

为

0.78

元,净资产收益率

9%

,每股经营性现金流

0.31

元。

利润分配方案:

拟以

2.43

亿股为基数,每

10

股转增

4

股。

【

简评及投资建议

】

公司上半年收入增长

16%

、净利润增长

32%

,延续高成长,其中一、二季度收入各增

22%

、

9%

,净利各增

30%

、

35%

,二季度毛利率大幅提升

1.1

个百分点。

品牌端

借助影视植入及明星活动等增厚影响力与内涵,收购

Laysen

后进一步打开高端产品布局空间;

渠道端

持续扩张,上半年净开

40

家门店,且全国下沉空间仍广;

激励端

,推行股权激励,行权价格

32.22

元安全边际强,行权条件业绩保障高(

2016-19

利润

CAGR 26%

),是具备持续成长能力的国内稀缺高端钻石领域标的。

1.

上半年净开

40

家门店,收入增

16%

至

9.79

亿,综合毛利率略增

0.34

个百分点。

上半年公司净开

40

家门店,其中直营店增加

15

家,减少

11

家,净开

4

家;加盟店增加

36

家,无关闭门店

。

截至

2017

年

6

月

30

日

,公司全国网点数达

618

家,直营门店

96

家,建筑面积为

1.65

万米;专厅(直营厅)门店数为

200

家,建筑面积为

1.09

万平米;加盟门店数为

322

家。其中,

公司持续打造的超级单品蓝色火焰品牌已独立化运作,上半年新开

2

家门店,目前已在全国开设

13

家门店

。

上半年公司实现收入

9.79

亿元,同比增长

16.03%

,综合毛利率略增

0.34

个百分点至

55.15%

。其中:

直营店

收入增

15.96%

至

3.19

亿,毛利率增加

4.91

个百分点至

67.7%

,可能主要与新开门店以及高端产品占比提升有关;

专厅

收入增长

10.32%

至

3.97

亿,毛利率增加

1.66

个百分点至

58.67%

,维持稳定增长;加盟店收入增长

31.13%

至

2.63

亿,估计主要来自新店,毛利率减少

3.34

个百分点至

34.61%

。

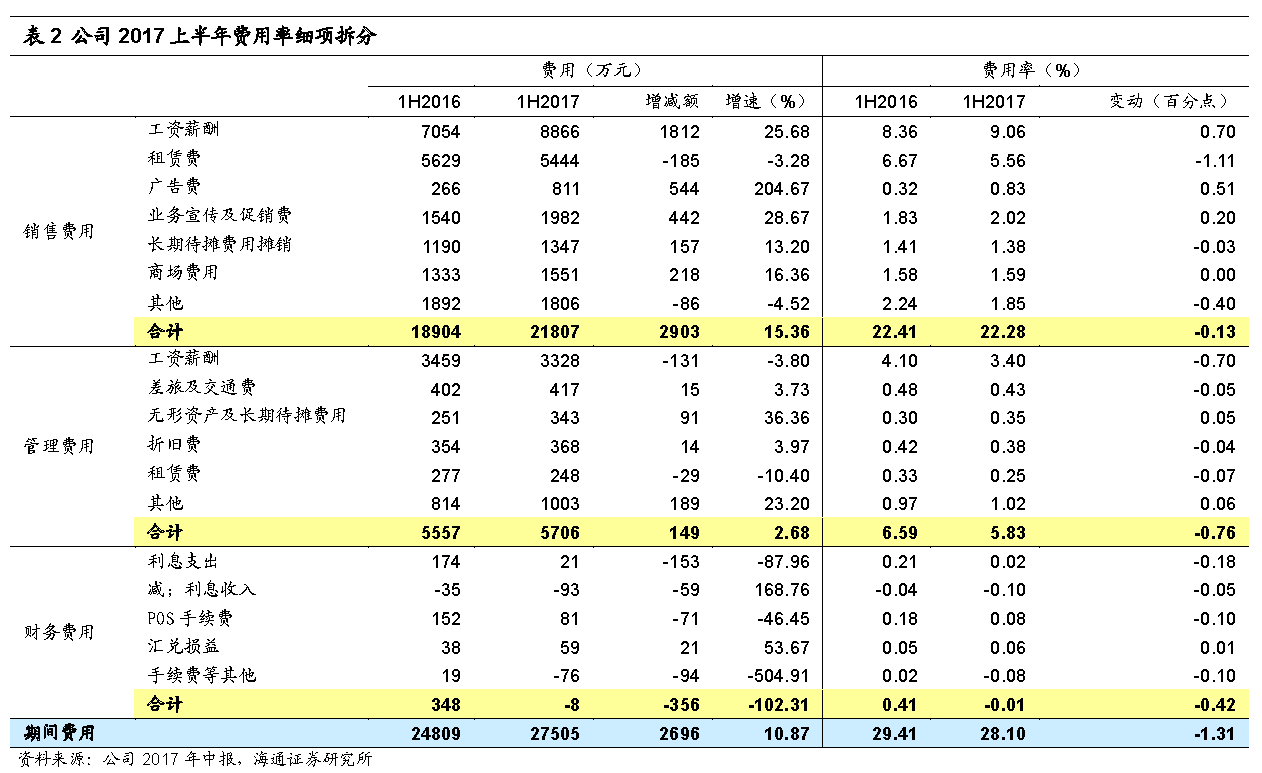

2.

期间费用率减少

1.31

个百分点至

28.1%

,主要来自管理费用率的降低。

其中

销售费用

增加

2903

万元,主要由于收入和人员的增加引起的工资薪酬费用增长及营销费用投入增加,费用率减少

0.13

个百分点至

22.28%

;

管理费用

略增

149

万元,主要来自子公司无形资产摊销等费用,费用率减少

0.76

个百分点至

5.83%

;

财务费用

减少

356

万元,实现

8

万元的财务收益,主要由于利息支出减少和本期新增的现金折扣增加,费用率减少

0.42

个百分点至

-0.01%

。

2.

期间费用率减少

1.31

个百分点至

28.1%

,主要来自管理费用率的降低。

其中

销售费用

增加

2903

万元,主要由于收入和人员的增加引起的工资薪酬费用增长及营销费用投入增加,费用率减少

0.13

个百分点至

22.28%

;

管理费用

略增

149

万元,主要来自子公司无形资产摊销等费用,费用率减少

0.76

个百分点至

5.83%

;

财务费用

减少

356

万元,实现

8

万元的财务收益,主要由于利息支出减少和本期新增的现金折扣增加,费用率减少

0.42

个百分点至

-0.01%

。

3.

收入良好增长,毛利率、费用率双重改善,营业利润增长

29%

,归属净利增

32%

。

营业外收支、少数股东损益等基本持平,有效

税率减少

1.17

个百分点,最终归属净利同比增长

32.23%

至

1.91

亿元,扣非后增长

26.42%

,净利率大幅增加

2.44

个百分点至

19.51%

,其中一二季度归属净利各增

30.46%

和

34.73%

,延续高成长。

3.

收入良好增长,毛利率、费用率双重改善,营业利润增长

29%

,归属净利增

32%

。

营业外收支、少数股东损益等基本持平,有效

税率减少

1.17

个百分点,最终归属净利同比增长

32.23%

至

1.91

亿元,扣非后增长

26.42%

,净利率大幅增加

2.44

个百分点至

19.51%

,其中一二季度归属净利各增

30.46%

和

34.73%

,延续高成长。

4.

多渠道持续提升品牌影响力。

(

1

)

2017

年

2

月,公司连续第九年成为柏林国际电影节官方珠宝赞助商,并在电影节主席迪特先生的见证下,签约知名女演员唐嫣作为公司首席时尚官,活动宣传传播声量超过

6000

万。

(

2

)

2017

年

2

月以

435

万欧元收购比利时高端珠宝

Leysen

公司

81%

股权,并于

4

月

12

日

完成交割,同时于

4

月

29

日

宣布通灵珠宝品牌升级为

Leysen 1855

莱绅通灵。

Leysen

珠宝公司是拥有比利时王室供应商资格的珠宝品牌

Leysen1855

的二级控股子公司,收购

Leysen

使通灵珠宝跻身欧洲珠宝奢侈品牌序列,并进一步强化了与王室的关联,上升为直接为比利时王室定制珠宝,进一步提升公司品牌影响力并延伸高端珠宝产品布局。

5.

推行股权激励,保障业绩成长。

公司

2017

年

6

月推出股权激励计划,首次向

42

名激励对象(核心管理人员、核心技术及业务骨干人员)授予

243

万份股票期权,占比总股本

1%

,行权价

32.22

元

/

股(与公司目前

32.35

元收盘价持平),已于

8

月

19

日

完成登记。

从行权条件来看,业绩要求以

2016

年净利润为基数,

2019-2021

年净利润增长率分别不低于

100%

,

125%

和

150%

,

测算从

2016

年至

2019-2021

年的净利

CAGR

分别高达

26%

、

22%

和

20%

。

股权激励计划将充分调动公司管理人员及核心骨干员工的工作积极性,将员工个人利益与公司利益相结合,促进公司发展与经营目标和战略的实现。此外,激励计划

业绩的高增长保障

+

价格的高安全边际也有望为公司股价带来较好的增长弹性。

对公司的观点。

(

1

)主营钻石、翡翠饰品的中高端珠宝商

,

定位“王室珠宝,为下一代珍藏”,品牌差异化强。依靠影视剧植入、明星活动、

CEO

宣传等多样的品牌公关活动持续提升品牌影响力及知名度,收购拥有

162

年历史的比利时王室珠宝供应商

Leysen

后将

进一步延伸高端珠宝产品布局。

(

2

)具备持续扩张与成长能力

,公司

2017

上半年净开

40

家门店带动业绩增长,截至

2017

年

6

月

30

日

总门店数

618

家,预计未来仍将以自营和加盟约

1:1

的比例逐步完善全国布局

。

(

3

)股权激励计划保障高成长

(

2016-19

年净利润

CAGR

约

26%

),

32.22

元的行权价格安全边际强。

盈利预测和估值

。

预计

2017-19

年净利润各

2.85

亿、

3.5

亿、

4.09

亿,同比增长

28.9%

、

22.5%

、

17.1%

,

EPS

各

1.17

元、

1.44

元和

1.68

元;

32.35

元股价对应

PE

各

27.6

倍、

22.5

倍、

19.2

倍。参照可比公司估值,考虑公司在国内高端钻石领域的稀缺性以及高成长性,给予

2017

年

40

倍

PE

,对应目标价

46.95

元,维持“增持”评级。

风险因素

:行业需求疲软;品牌影响力下降;渠道拓展不确定;行业竞争加剧。

近期重点研究报告

延伸阅读

【通灵珠宝】品牌及差异化营销能力强,全国布局空间广

公司深度

【中央商场】轻资产化加快新零售转型,驱动价值回归

一条,小众美学の品质电商

茑屋书店:卖的不只是书,更是生活方式

网易严选:始于颜值,“衷or终”于品质?

三只松鼠的“松鼠帝国”是如何建成的

达乐公司:“社区折扣店”定位精准,便捷购物+低价策略保增长

【苏宁云商】沉潜而跃,进入互联网零售新时代

【天虹股份】围绕内容与渠道加速转型,期待国改机会

【老凤祥】收益行业回暖,成长弹性足

【永辉超市】永辉到底牛在哪里,又将赢得怎样的未来?

【永辉超市】相识

8

载,致敬永辉!-以价值成长的名义

【百联股份】上海商业航母,期待国改焕新机

【老凤祥】收益行业回暖,成长弹性足

【青岛金王】沿渠道、品牌和新零售主线加速布局“颜值经济圈”

【合肥百货】安徽商业龙头,关注区域并购和国改机会

【利群股份】供应链优势显著,多业态并进的山东零售企业

【安德利】深耕皖中县镇市场,外延扩张或提速

【家家悦】山东超市龙头,生鲜经营与供应链能力优

【银座股份】山东国改政策密集出台,关注改革再启和业绩修复

TJX

:品牌产品+深度折扣,构建平价百

货“淘宝式购物”体验

好市多:会员制盈利模式独特,精选+低价引流创造持续增长

阿尔迪:专注商品本身,极致效率的折扣零售巨头

公司跟踪

【京东】

2Q17

收入增

44%

超预期,净利

9.8

亿连续

5

季度盈利,打造开放型商业生态

【永辉超市】新业务稳步推进,展望未来构筑强大护城河

【苏宁云商】

1H17

同店与

GMV

提速,

2.9

亿净利润超预期

【永辉超市】收入增

15.5%

归属净利增

58%

,稀缺的价值高成长

【中百集团】供应链优化促盈利恢复,新业态布局加快

【中百集团】永辉再次举牌中百

5%

,期待国改与产业整合新模式

【永辉超市】对永辉竞争力的进一步思考,及华西大区跟踪

【京东商城】

1Q17

净利

14

亿超预期,迎来盈利拐点后的持续成长

【京东商城】盈利后,再看电商格局趋稳及京东利润的成长空间

【合肥百货】

1H17

剔除地产因素后主业净利增

14%

,关注产业资本增持机会

【合肥百货】推进传统业态转型

&

超市并购,消费金融经营稳健

【永辉超市】持续优化供应链,展店提速及效率提升驱动高成长

【合肥百货】收购台客隆超市

69%

股权,区域并购整合再开启

【永辉超市】预计安徽大区

16

年收入增

20%

,