第一条,扣非净利润不足3000万,是IPO圈内公认的IPO隐形红线。

第二条,前段时间IPO排队企业遭遇批量否决,很多人惊呼:审核全面收紧。

今天,这两条,全部被打破。很明显,新一届发审委的

审核并非全面收紧,而是:有紧有松。IPO常态化的趋势,并不会动摇。我们相信,本届监管层的大魄力,绝不仅仅在于IPO而已,而是在于全面整治资本市场固有思维、全面收拾资本市场政策环境。

比如,你要靠持续并购刺激市值、收割韭菜,对不起,这条路行不通了。

比如,你要靠财务数据猫腻欺诈上市、收割韭菜,对不起,有多远给老子滚多远。

数据显示,2017年1月1日至今,报告期内连续3年扣非净利润低于3000万的企业,共计22家。15家被否,5家过会,2家暂缓,过会率只有22%。并且,从2017年5月以来,就没有类似案例被放行。

同时,注意,自2017年10月17日,第十七届发审委上任以来,扣非净利润不足3000万的,全部被拍死。

然而,本案,是2017年5月以来,破天荒第一例。

如果你是IPO、并购产业链从业者,应该对这个信号重点留心,仔细研究。

刚刚,有一家公司,营收、净利润规模小,扣非净利润连续三年不足3000万,竟然壮着胆子上会,而且,竟然顺利通关!

直接来看数据:

2014年-2017年9月,营业收入为5949万、8233万、11177万和10388万,

扣非净利润仅为789万、1586万、2801万和3015万

,经营活动现金流量净额分别为1750万、2454万、3156万和1748万。

注意,报告期内扣非净利润连续三年都不及3000万,最后半年勉强过线。

我想大部分人的判断,都会是两个字:否决。

然而,他竟然创造了奇迹,在第十七届发审委2018年第4次会议上,顺利过会。

不仅如此,他还机缘巧合地创造了三个第一:

它,是第一个打破第十七届发审委关于扣非净利润不足3000万的“零过会

”

记录;

它,是2018年第一个成功过会的企业;

它,是2018年第一个新三板转板成功的公司。

这个幸运儿叫做,

泰林生物

。

他的过会,又一次给扣非净利润不足3000万公司带来了希望。不知全中国有多少小老板,要彻夜无眠。

其实,泰林生物既然能够顺利过会,有合理的理由,值得你仔细思考。

1)商业模式的合理解释:定制化商业模式,行业领先,产品具有进口替代的实力;

2)毛利率的合理解释:老子研发能力就是强,毛利率高于同行,理所应当。别解释成么成本低,原材料价格便宜之类,没有一点卵用。

本案,身处重大雷区,却化险为夷。值得你仔细思考,监管层的审核,并非全线收紧,一定要理性看待。我们发自内心,为本届监管层鼓掌!大智慧,大魄力!

值得一提的是,对于本案提到的“净利润体量、研发费用”问题,以及上市公司各种财务套路,优塾投研团队在

财务魔术

、

财务炼金术

中,都有系统梳理,建议大家仔细研读,避免被收割。

优塾原创,转载请后台回复“白名单”

— 1 —

定制化生产的商业模式

非一般的经销模式

▼

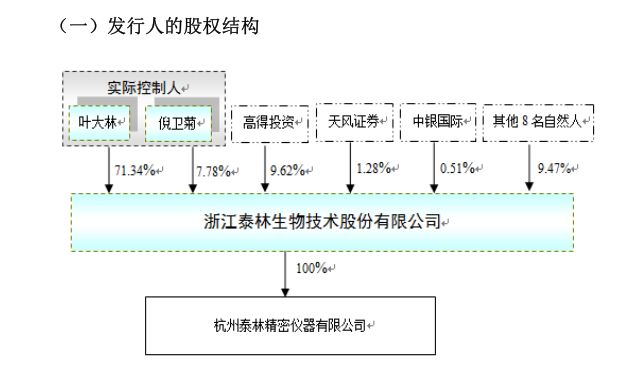

泰林生物是做除菌、隔离、微生物检测仪器设备的,用于医疗卫生、食品安全、疾病防控、环保等行业。

公司控股股东和实控人是叶大林和倪卫菊,两人合计持有泰林生物88.74%的股份。

▼

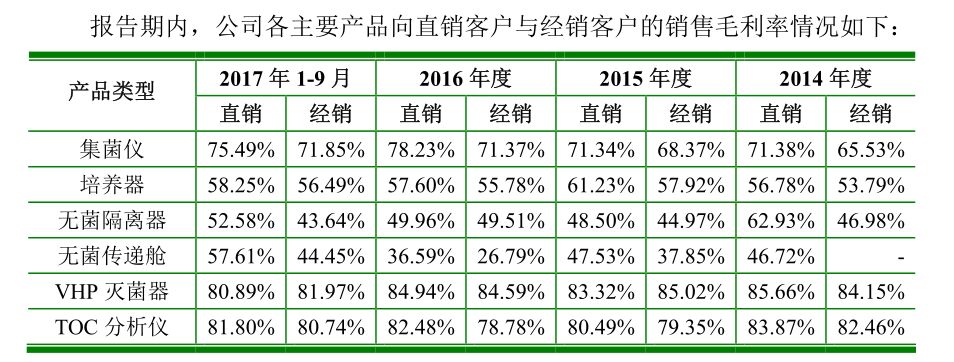

他的销售模式以直销为主,近几年来,经销比例有所上升。2017年上半年,经销比例达到了46.63%。虽然有两种销售模式,但是经销模式毛利率却几乎与直销模式毛利率相差无几。

▼

这和我们的经验产生了差异,经销模式毛利率咋这么高?

原来,他采用了一种特殊的经销模式,跟一般意义上的经销模式不太一样。

通常,我们理解的经销是双方签订协议或约定,定期定量供应货物,保持一种长期合作的关系,买断式交易。

注意,经销模式的特点是:长期合作+买断。然而,泰林生物却不是这样。

而它的经销模式,并未与中间商或贸易商建立长期捆绑的关系,也没有买断性质,而是中间商拿着客户的订单,来向泰林进行定制化的采购。

在这种经销模式下, 泰林生物与经销商的关系是以订单驱动的,并且,泰林生物仍然执行直销模式下的

“一单一议”定价策略

。

所以,这种模式的经销,双方都能根据需求进行议价,本质上延续了直销模式的定价优势、产品的价格弹性空间仍然大。

不过,这样的话,干嘛要经销,全部直销得了?

泰林生物解释称,之所以要在中间套一层所谓的经销商,是为了拓展销售渠道,让销售渠道多元化,加大产品的推广和扩销。这样一来,还能减轻直销模式下的销售成本,壮大渠道实力,提升市场份额。

— 2 —

扣非净利润不足3000万

踩到这个雷区,有没有什么办法化解?

▼

泰林生物所处的制药装备行业,国外企业居多,基本已经形成了“寡头垄断”的局面。而在国内,这个领域的竞争者还不多,泰林生物具有先发优势。

但是,他的业绩规模还很小,看起来很弱不禁风。

废话不多说,先来看数据:

2014年-2017年9月,泰林生物营业收入为5949万、8233万、1.12亿和1.04亿,净利润为1012万、1537万、2902万及3260万,经营活动现金流量净额分别为1750万、2454万、3156万和1748万。

扣非净利润仅789万、1586万、2801万和3015万。

▼

这在以往IPO审核中,绝对是致命雷区。第十七届新发审委上任之后,存在这个问题的全部被否。

那么,泰林生物却偏偏打破了这一魔咒,这是为什么?它究竟拥有什么魔力?在碰及扣非净利润不足3000万的隐形红线还能顺利过会?

我们需要思考背后的原因:

1)盈利能力不断增强,营收规模持续增长;

2)

拥有自己的技术壁垒,

有很强的行业竞争力

。

接下来,我们从这几点猜测,去一一验证。

— 3 —

猜测一

扣非净利润不足3000万

但营收增长真实、合理、持续增长

这是过会的前提

▼

当扣非净利润低于3000万,常被怀疑抗风险能力弱时,必须提供有力的证据证明未来具有成长能力。

泰林生物,虽然扣非净利润低于3000万,但是,他的营收增长表现出色。2016年营收突破1.12亿,同比增长35%;净利润2902万,同比增长89%;2017年上半年其营收和净利润分别增长了14%、30.7%。

营业收入是否增长,以及收入增长的真实性、合理性,是决定是否能过会的大前提。

而业绩体量,是新一届发审委并不会很Care的东西。你业绩牛逼,照样会被否,你业绩下滑,仍有可能过会。主要,就看你小子真实性怎么样,靠谱不靠谱。

来看数据:

我们截取了2017年1月1日至今,报告期内扣非净利润连续3年都低于3000万的企业,共计22家,15家被否、5家过会、2家暂缓。

这5家幸运儿,有3家营收同比增长,另外2家虽然营收同比略有下降,但毛利率高于同行且合理,未来成长能力可预期。

而15家被否企业中,有9家营收同比下滑,成长能力堪忧。另外6家营收虽然增长,但增长原因存疑。比如,非主营业务收入大幅增长(城林科技)、关联销售存疑(钜泉光电)、毛利率异常高于同行(爱威科技)等,仍然不能合理证明业绩增长的合理性。

先来看看解决了扣非净利润不足3000万问题的5名前辈——

新劲刚新(2017年1月24日,过会):

报告期内,连续3年扣非净利润不足3000万,营收同比增长呈上升趋势。

力盛赛车(2017年2月22日,过会):

报告期内,连续3年扣非净利润不足3000万,营收同比增长略有下滑,但商业模式特殊,毛利率高于同行,未来持续盈利能力有保障。

杭州园林设计院(2017年3月28日,过会):

报告期内,连续3年扣非净利润不足3000万,但营收同比增长逐年上升。

深圳市建筑科学研究院(2017年3月28日,过会):

报告期内,连续3年扣非净利润不足3000万,但营收同比增长大幅上升。

艾艾精密(2017年4月24日,过会):

报告期内,连续3年扣非净利润不足3000万;营收同比增长逐年下滑。但受政策鼓励,毛利率高于同行,未来盈利能力可期。

再看被否的15个倒霉蛋——

西龙同辉(2017年2月17日,被否):

连续3年扣非净利润不足3000万,营收同比增长呈下滑趋势;

金枪新材(2017年3月20日,被否):

连续3年扣非净利润不足3000万,营收同比增长呈下滑趋势;毛利率远高于可比上市公司。

新水源景(2017年3月28日,被否):

连续3年扣非净利润不足3000万,营收同比增长呈下滑趋势。

震裕科技(2017年4月18日,被否):

连续3年扣非净利润不足3000万,营收同比增长呈上升趋势,毛利率高于同行,高管薪酬大幅下降。

城林科技(2017年5月17日,被否):

连续3年扣非净利润不足3000万,营收同比增长呈上升趋势;非主营业务毛利率畸高。

双环电子(2017年5月17日,被否):

连续3年扣非净利润不足3000万,营收同比增长呈下滑趋势。

时代院线(2017年5月31日,被否):

连续3年扣非净利润不足3000万,营收同比增长逐年下降。

步科股份(2017年6月21日,被否):

连续3年扣非净利润不足3000万,营收同比增长呈上升趋势;

国策环保(2017年6月28日,被否):

连续3年扣非净利润不足3000万,营收同比增长呈下滑趋势。

爱威科技(2017年7月12日,被否):

连续3年扣非净利润不足3000万,营收同比增长呈上升趋势。毛利率远高于同行。

泰达新材料(2017年7月31日,被否):

连续3年扣非净利润不足3000万,营收同比增长大幅下降。

新博美(2017年8月9日,被否):

连续3年扣非净利润不足3000万,营收同比增长逐年减少。

广信科技(2017年9月13日,被否):

连续3年扣非净利润不足3000万,营收同比增长呈上升趋势,同业竞争。

普天铁心(2017年11月1日被否):

连续3年扣非净利润不足3000万,营收同比增长呈下降趋势,毛利率高于同行。

钜泉光电(2017年11月3日,被否):

连续3年扣非净利润不足3000万,营收同比增长呈上升趋势;同类产品毛利率差异较大,关联方承担成本,子公司为最终销售第一大客户。

最后来看两家暂缓的——

勋龙智造(2017年9月19日,暂缓):

报告期内,连续3年扣非净利润不足3000万;营收同比增长呈下滑趋势;毛利率高于同行。

春晖智能(2017年9月27日,暂缓):

报告期内,连续3年扣非净利润不足3000万;营收同比增长逐年上升,毛利率与同行持平。

— 4 —

猜测二

毛利率高于同行

研发优势强劲,是最好的解释理由

▼

既然,营收增长的真实性、合理性是大前提,那么,我们再细看其中一个关键的细节——毛利率问题。

毛利率问题,一直是IPO审核的拦路虎。特别是毛利率畸高得不到合理解释,最容易被拍死。

那么,一旦遇到毛利率畸高,该如何解释才能得到证监会的认可?我们不妨看看有成功经验的前辈们是如何解释的。

先以本案为例,泰林生物的毛利率分别为60.80%、60.51%、60.13%和61.10%,均高于同行可比公司平均毛利率52.59%、55.59%、56.47%及54.56%,高出幅度为5%~6%。

泰林生物对毛利率高于同行的解释有三点:

1)有技术与质量优势,且具有不可替代性,

具有进口替代的实力

;

2)

产品是国内首创,