在中国,一个房子承载了多少普通老百姓的梦想,但无数人却因高房价望而却步。原因无他,房子成了投资产品,失去了居住功能的本质属性。

最近身边有不少朋友问我:房价到底会不会暴跌?如果我们把房价跌幅超过10%称为暴跌,那么,小编不惧专家打脸也相信:有四大因素或让房价下跌,若集齐四个因素同时出现,房价必然暴跌!

一、GDP算法改革

看房客都知道,房地产是GDP的支柱,房价一旦下降整个房地产行业将陷入动荡,所以政府不会允许房价下降。而因为国家的一项重大改革,地方政府很可能再也不会充当房价的保护伞了。

前不久,国家统计局发布了关于改革研发支出核算方法、修订国

内生产总值核算数据的公告。国家统计局副局长许宪春透露,目前国家统计局正在探索新方式,将滴滴出行等分享出行、众包和“沙发客”等新兴行业纳入至官方

GDP增长数据中。

去年7月,国家统计局公布2季度GDP同比增长6.7%。此次是在中国实施研发支出核算方法改革后首次公布GDP。据国家统计局核算司负责人介绍,核算方法改革后,理论上GDP增速将上调。从近十年的数据来看,改革后GDP增速年均提高0.06个百分点。

改革后,GDP的核算方法将由生产核算法改为支出核算法。在支出核算法下,过去未曾被纳入统计范围,但在经济生产中的比重越来越大的一些行业,将被纳入统

计。新被纳入统计范围的行业,将带来大量的GDP,未来很可能成为GDP最重要的支柱之一。

所以,有了更粗的大腿,地方政府何必还抱着老胳膊老腿呢?

二、未来购房刚需人口减少

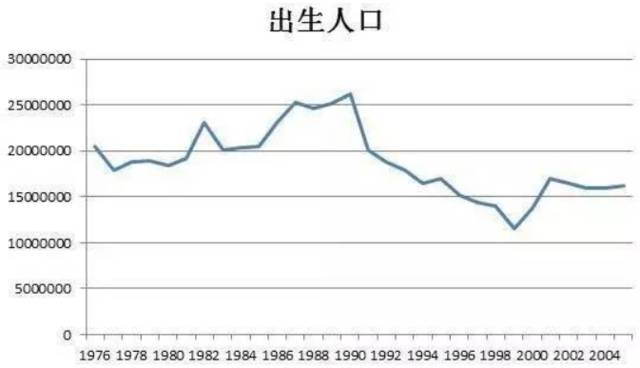

购房人口一直是决定房价的最基础作用力。根据中国报告大厅的数据,做出各年出生人口数量图如下:

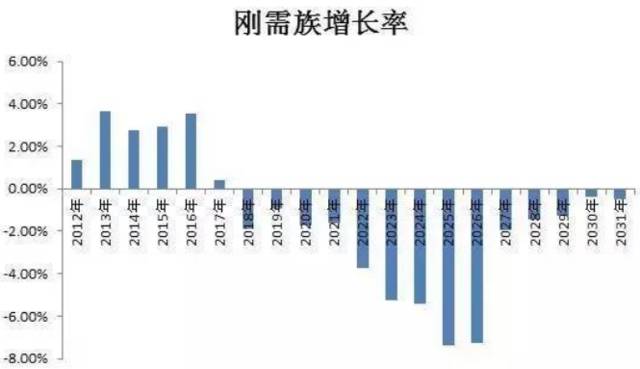

我们把买房刚需族定义为25岁到35岁的人口。根据出生人口估算刚需族人口,不考虑死亡因素,则各年刚需族增长率如下:

我们发现,近四年中在房地产市场最热、房价涨幅迅猛的2013年,刚需族增长率也是最大的。2017年,刚需族增长速度就将接近0。而从2018年开始,刚需族将每年都在减少,这预示着潜在买房人口的下降,全国房价增速必然下滑。

刚需人口减少是必然的。嗅觉灵敏的投资客看到买房人少了,而且是一年比一年少。投资客会赶在房价高点把房子挂在中介平台抓紧时机卖出去。买房的少了,卖房的多了,短时间内,房产中介的“客源/房源比”将大幅降低,买房者话语权增强,房价想不降都难了。

三、开征房产税

今 年,国务院国土资源部向地方政府明确了两点工作目标:一是在2016年底前,要基本实现“停发旧证,改发不动产产权证”。而是在2017年底前,不动产统

一登记技术平台必须基本覆盖全国所有市县。而不动产统一登记被认为是开征房产税的必要前提。房产税很有可能在2018年启动!

房产税令人捉摸不透的地方在于,人要不要买房、要不要卖房,最重要的决定因素是房产税的负担成本有多大。而现在全国征收细则都没出来,也难以预料。如果房价上涨的收益仍然大于房产税的成本,那么该房的还是会买房,该炒房、屯房的还是不会卖。

如果房产税支出真的超过房价上涨的收益,那么大家的购房投资理念会发生变化。从原来认为“房子多就是好”,将变成房子要“少、精、好”。多套房产,不如一套

精品。最后,个体会受到群体的影响而产生对房价风险的恐惧。当试点在一个城市内,其他城市购房人群只是旁观者的态度。跟社交网络的信息传播类似,当全国都

实行房产税,一个城市的房价下降,这个行情会有传染性,其他城市房价也撑不住。

四、收紧货币和信贷

房价的涨跌也必须得看国家大势。当年日本、香港的房价暴跌背后都有货币和信贷的助力。

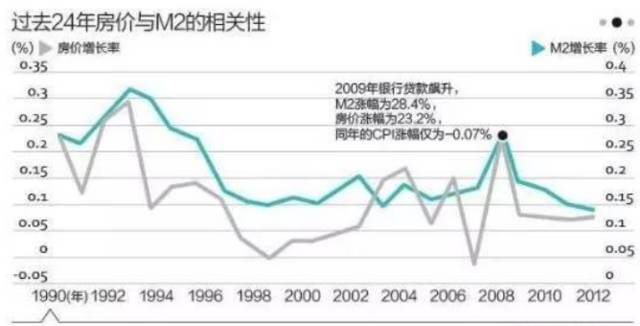

中国房价跟市场中流通的货币数量基本保持同方向变化:货币多,房价涨;货币少,房价跌。一旦政府控制住货币和信贷,房价必将受到影响。曾有专家梳理过中国

1990年到2012年数据,得出的结论是房价的涨幅与M2增长率的相关性高达71%。房价上涨的最大驱动力并不是需求,而是货币。广义货币供给变化和房

价的关系如下:

今年的中央经济会议提出,要实行“稳健的货币政策”,意思就是货币和信贷不会再向以前那么宽松了。

显然,政府已经认识到靠超发货币和宽松信贷,已经无法再有力拉动经济发展了。无节制的宽松信贷会导致大量的烂账坏账,还会推高各类商品价格,包括房价。过量的资金会跑到利润率更高的金融市场投机,实体经济却得不到补充,这对经济发展是有害的。

因此,减少了资金向房地产的流入,房价回落十分有望。

简单分析了未来房价最可能下跌的因素,不妨再来大胆预测下,房地产泡沫破灭之时房价暴跌会发生什么?哪些人将损失惨重,哪些人又会从中大赚一笔?

房价暴跌后,损失最惨的是谁?

表面上有多套房的亏得最多,但实际上,他们最能从房价暴跌中获利。

当房价下降开始,有刚需的忍不住想买房,嗅觉敏锐的炒房客就出动了,因为掌握的房源多,总有一套是能卖出去的吧。

接下来,房价继续往下走,直到底部,炒房客拿着卖房的钱又能以更低的价格把同样的房子买回来,还赚了一笔差价。

所以说,有多套房的,是真的不怕房价暴跌。价格波动越大,他们投资获利的机会就越多。

而房价暴跌,损失最惨的是最希望房价暴跌、买便宜房子的的无房者。买东西最求便宜无可厚非,但房价暴跌,买房就便宜了?这可不一定,买房甚至可能变得更“贵”:

第一,房价暴跌的时候,你的收入也打折扣。房地产不景气,各行各业的经济都受到影响,企业利润低,裁员、减薪将是家常便饭。房价跌了,收入也跟着跌,如果因此而丧失晋升机会甚至失业,那买房就是更难而且更“贵”了。

第二,房价暴跌,银行会严格贷款审批。因为看不清未来止跌回升的前景,更多潜在购房人会选择观望,买房人口减少,加上房价进一步下跌的风险预期,银行会更加严格贷款审批,提高首付款比例,减少利率优惠。

比如,

现在200万的房子,最低2成首付,首付40万,利率为8.5折4.17%;房价暴跌后,同样的房子价值120万,最低4成首付,首付48万,利率为基准利率4.9%甚至更高。相比之下,暴跌后买房首付和利率都更高了。

第三,房价暴跌后,新楼盘会减少,二手房活跃度也会下降,所以可供你选择的房子减少。买房成本可能不贵,但一个衰弱的市场,必然无法生产出先进的商品。如果你对房屋设计、质量有高要求,很多房子会让你失望。

如此,最期盼房价暴跌的是没钱“屌丝”,而最受其害的还是没钱的“屌丝”。所以说,房价暴跌的时候,被坑得最惨的不是房奴,而是没有积蓄的“屌丝”。千万别再期望房价暴跌了,缓慢地回落才是对我们最好的。

小编提醒大家,这里只是谈一套基本理论,不对投资结果负责,而将来房价出了偏差,能负责的只有自己。房价涨跌,你都可以买房,但买房要慎重。不管你是不是身经百战,心态上要保持谈笑风生、投资方向上要听风就是雨、该进该退要跑得快。

(来源:和讯网)

我们分享最接地气的理财技巧,提供最新的市场动态、专业的理财知识、实用的投资策略。每天学点理财知识,让您的财富增值。