[ 导读 ]

去库存带来的高杠杆风险

据

国家统计局

发布的最新数据

,今年上半年,楼市去库存效果显著。

6

月末,商品房待售面积

64577

万平方米,同比减少

9.6%

。其中,住宅待售面积减少

19.3%

。今年上半年,全国商品房销售面积

74662

万平方米,同比增长

16.1%

;商品房销售额

59152

亿元,增长

21.5%

。

克而瑞研究中心数据显示,从成交结构看,

一线、二线城市楼市成交占比明显减少,三线、四线城市销量比重大增。可以说,在本轮去库存中,三四线城市扮演着主力角色

。但另一方面,大力度的去库存也显著推高了三四线城市的购房杠杆。

去库存方式推高三四线购房杠杆

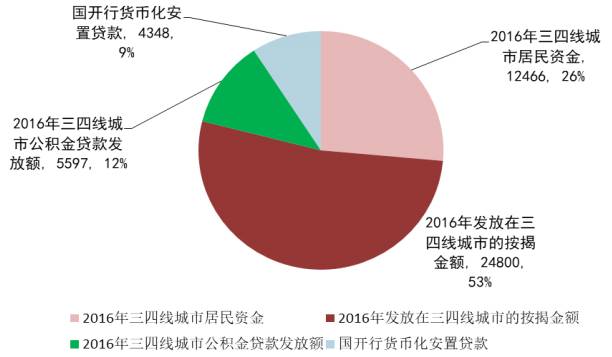

1. 推高杠杆的三部分资金分别是

棚改货币化资金、

按揭、

公积金。

2016 年,估算全国发放在三四线按揭 2.48 万亿,公积金 0.56 万亿,

那么 4.72 万亿三四线销售金额中, 3.47 万亿居然是货币加的杠杆,实际就是居民的负债,杠杆比例高达 74%

。只不过棚改货币化这部分 0.56 万亿负债让居民用当前住房财富立即偿还了,但是剩下 3.04 万亿是要居民用未来财富去还本金和利息。实际来自居民的资金仅 1.25 万亿。(三四线是指除去 30 个核心城市之外的全国数据)

三四线居民 2016购房资金来源分拆(亿元)

数据来源:wind、兴业证券研究所

数据来源:wind、兴业证券研究所

即使考虑了二手房成交,仍然不改变结论。主要原因在于目前我国三四线城市二手房成交占比较低。2016 年全国公积金年报披露,二手住房成交套数占比为 27.3% ;而核心一二线城市目前二手房成交占比(北京、深圳 2016 年二手房成交占比分别为 60%、67% )显著高于三四线城市,所以可以估算三四线城市二手住房成交占比为 15% 左右。以此计算:

三四次城市 2016 年(新房+二手房)销售金额 5.55 万亿,其中 3.47 万亿居然是货币加的杠杆,占比 62%

。

| 杠杆第一部分是棚改货币化资金

过去两年这部分资金快速增长,成为三四线去库存重要一部分。它的本质是央行通过 PSL 创造基础货币。目前,我国棚户区改造项目融资主要有商业银行贷款、开发性金融、公积金贷款、债券、资产支持证券、资产管理计划以及 PPP 等模式。但从金额占比看,目前开发性金融仍然是棚改资金的主要来源。

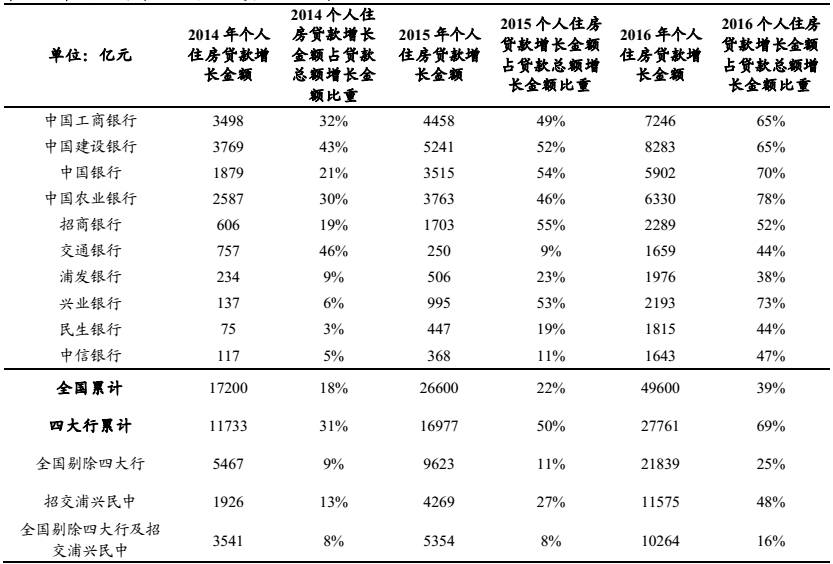

| 杠杆第二部分是按揭

估算商业银行

2016

年新增

4.96

万亿总按揭贷款中,一半投放在三四线城市,即

2.48

万亿。

主要商业银行按揭贷款发放情况(亿元)

数据来源:公司年报、wind、兴业证券研究所

数据来源:公司年报、wind、兴业证券研究所

| 杠杆第三部分是公积金

估算三四线公积金

2016

年发放

5596.87

亿。

2016

年,全国发放住房公积金个人住房贷款

12701.71

亿元,同比增长

14.61%

。其中在

30

个一二线城市累计发放金额

7104.84

亿元,占比

55.9%

;三四线城市累计发放

5596.87

亿元,占比

44.1%

。

2. 2017 年这一杠杆比例仍然非常高,杠杆力度不弱于去年。

首先,棚改支持力度不减,而且棚改货币化比例有望进一步从去年的

48%

提升至今年的

60%

左右。

其次,商业银行在三四线加按揭力度不减。近期,央行和商业银行持续表态继续用按揭支持三四线去库存。央行在《关于做好

2017

年信贷政策工作的意见》

(

「

48

号文

」

)

中提出要做好房贷资源投放的区域分布,支持三四线城市去库存,有效防控信贷风险。同时主要银行也都纷纷表态继续支持三四线去库存。

高杠杆背后隐含着对银行潜在风险

这一波三四线去库存加了巨大杠杆,但是更为核心的是,有太多三四线居民用了较低的首付比例,增加了风险。

1. 低于三成首付的购房者大量出现在三四线。

估算三四线接近

20%

购房者是低于三成首付,同时数据显示首付比例低的购房者违约率大幅度高于首付比例高的购房者。

2. 三四线众多小笔金额按揭绝对不意味着低违约率。

恰恰相反,估算银行

80%

以上按揭违约笔数来自未偿本息余额

50

万以下住房贷款金额人群,所以

三四线大量小额按揭贷款同样意味着风险,绝不是说欠的钱少就比一二线大额按揭安全

。

某商业银行按揭贷款样本违约数据

数据来源:公开资料、wind、兴业证券研究所

数据来源:公开资料、wind、兴业证券研究所

上图

为

某大型银行

按揭违约的数据,按揭未偿本息余额

50

万以下的违约笔数占到此大型银行按揭违约笔数的

80.45%

。同时还要注意的一点是这些按揭贷款初始质押比率是

67

% 左右,也就是说首付平均大概是

33%

,要高于我们要重点关注的这部分低于

3

成首付的三四线购房者。

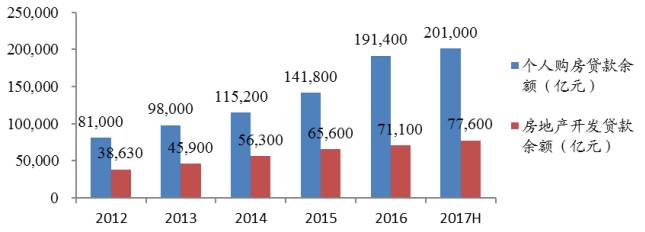

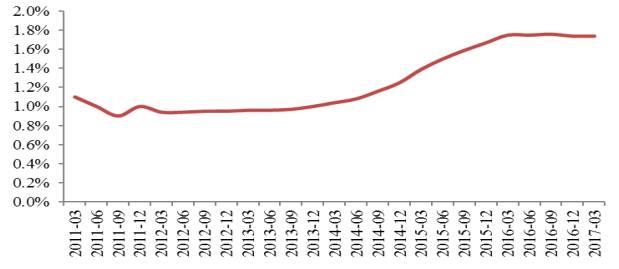

3. 商业银行对房地产行业整体风险暴露增加。

14

年初

9.8

万亿按揭余额,现在

20

多万亿,同时开发贷总额在持续增加。同时,商业银行自身觉得三四线是风险比较大的,三四线放按揭是支持国家去库存政策。

全国

2012-2017H1

购房贷款和房地产开发贷款余额

数据来源:wind、兴业证券研究所

数据来源:wind、兴业证券研究所

4. 三四线无发达二手房交易市场,资产价格下降时居民和银行变现能力非常有限。

估算三四线二手房成交占比约为 15% ,房价如果下跌,资产以市场价格变现能

力非常有限。

去库存方式将限制政府和商业银行行为

所以本轮去库存方式未来大幅度限制政府和金融机构行为,未来政策制定会非常谨慎,将极力避免三四线房价下跌,防止因此引发系统性金融风险;同时目前去库存支持政策还要持续,库存去化目标必须达到,否则为了去库存加的如此高的杠杆面临库存水平反复的风险,容易引发系统性金融风险。但是也不可以过度繁荣。

库存必须去化到底,否则如此大量的杠杆就会面临更大风险,所以销售和房地产投资中短期都有支撑。

这一轮去库存是为了经济和金融等方面因素而引发的,去库存过程中加了巨大的杠杆,如果不去化到底,后面金融系统面临的风险比 2014 年还大,非去库存政策之本意

。

同时去化较好区域将逐步限制,防止过度繁荣。当前三四线供给和需求是政府较长时间巨大努力的结果,去库存目标没有达到,繁荣还将延续。但是价格也不会过度繁荣,因为目标就是去库存,却不是让三四线过度繁荣,否则会大幅度增加后面稳定三四线房价的难度。所以我们陆续看到三四线过度繁荣区域不断的限制措施。

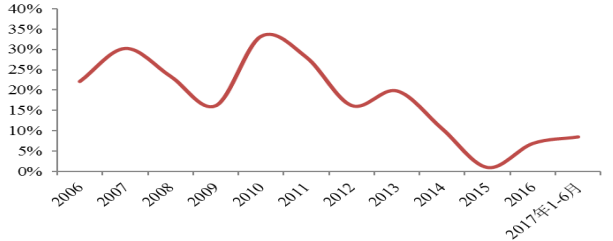

本轮三四线如此大力度去库存,

一个原因是房地产投资数据的持续下滑

,

另一个原因是商业银行按揭不良比例持续上升

。而去库存就是可以改善它们,所以意愿没有改变。

全国房地产投资同比增速

全国商业银行不良贷款比例

数据来源:wind、兴业证券研究所

数据来源:wind、兴业证券研究所

所以三四线去库存需求端最核心的加杠杆会持续,支持三四线中期繁荣。棚改今年

600

万套,

18-20

年还有平均每年

500

万套支撑。按揭方面商业银行持续表态三四线放按揭支持库存,并且现实数据也是这么做的。

小结

从住宅用地供应面积增速来看,预期供给端可能有所放量,但是会非常克制。供给端土地供给过去几年持续下降,三四线土地成交面积 14、15、16 年同比增速分别为 -35.5%、-22.9%、-9.6% 。只有今年上半年这个增速变为正值 16.9% 。同时可以跟踪到的一小部分三四线城市去化周期也在持续降低。

房地产开发投资是中央政府地方政府和开发商三者博弈。地方政府和开发商在增加土地和新开工上冲动强烈,所以土地和新开工会比较好,但是在一定程度上会被约束,不会过度增加。

因此,

三四线市场未来不会趋于过度繁荣,政府态度很明确,基调仍是去库存

。

* 本文资料与数据源自《兴业证券研究报告》,转载请注明来源。

微信公众号

克而瑞咨询

| 微信号

criczixun

合作及业务联系:

[email protected]

欢迎转发