来源:二哥税税念

最近有朋友说自然人电子税务局扣缴端劳务报酬申报入口有变化了。

打开一看,确实有变化。

之前入口是这样的:

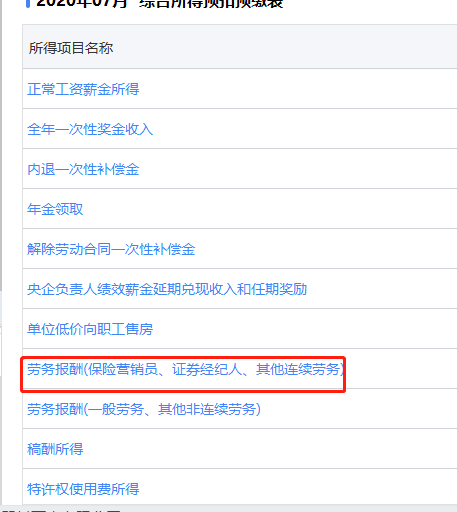

分为了劳务报酬(保险营销员、证券经纪人、其他连续劳务) ,劳务报酬(一般劳务、其他非连续劳务)。

现在端口直接改名为:

劳务报酬(适用累计预扣法)和劳务报酬(不适用累计预扣法)。

其实这种改名也很好理解,之前的劳务报酬(保险营销员、证券经纪人、其他连续劳务)算法就是用的累计预扣法。

而非连续劳务就是一般的劳务报酬就是不适用累计预扣法。

改名后直接区分了劳务报酬预扣时候的不同算法。

那么哪些情况可以用累计预扣法,哪些情况不适用累计预扣法呢?

具体给大家举例看看,你就知道了。

一般劳务报酬,不适用累计预扣法。

之所以叫一般劳务报酬,这主要是和后面的两种劳务报酬区分开来,并没有特别的意思,一般劳务报酬的预扣预缴也就是我们日常运用和见的最多的方式,也是我们大部分人印象中的计算方式。

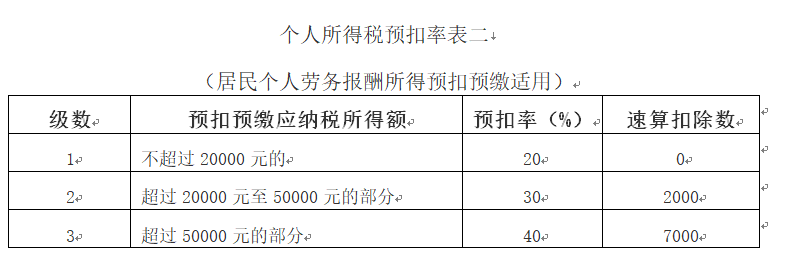

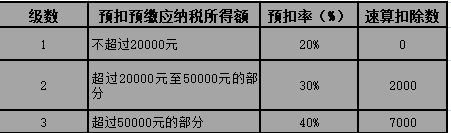

它适用的税率表就是我们熟悉的20%-40%的税率表,如下:

具体怎么预扣呢?简单的说就是以每次收入额为预扣预缴应纳税所得额,然后按照上面的税率表计算应预扣预缴税额。

计算的关键在于收入额,收入额和收入不一样,在劳务报酬预扣预缴这里,收入额和收入的关系如下:

很多人看到这里就要问二哥了,二哥你这个不对啊,明明个人所得法说了,劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额,你怎么还在说800的事情?

这里大家要注意,在预扣预缴环节,劳务报酬收入额的计算和汇算时候收入额计算本身就是不一样的。

大毛2022年6月接了个小程序设计工作,取得劳务报酬收入6000块(假设不含税),劳务支付方在支付时候应该预扣多少个税?不考虑城建税及附加税费。

收入超过4000,收入额=收入*80%=6000*80%=4800

比照税率表,预扣个税=4800*20%=960。

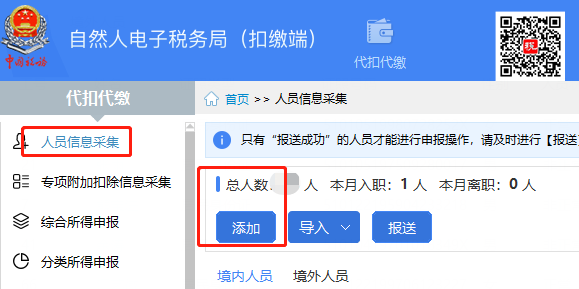

支付方代扣个税申报流程

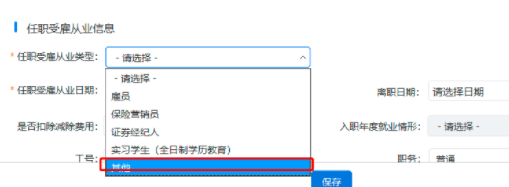

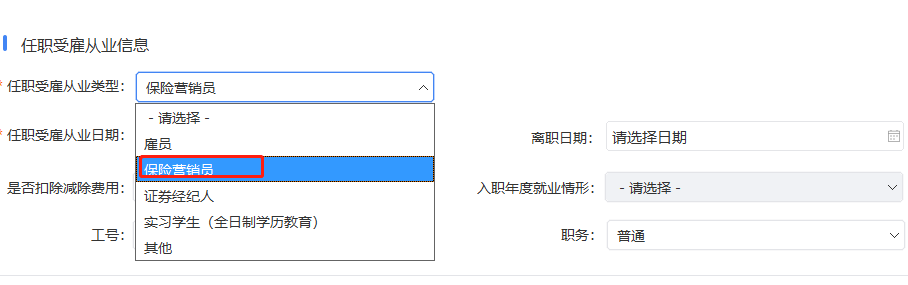

1、自然人税收管理系统里面采集大毛人员信息,其中任职受雇从业类型必须选择

其他。

2、收入填写选择劳务报酬(一般劳务报酬、其他非连续劳务),

现在就是选择劳务报酬(不适用累计预扣法)

3、税款自动计算后点击申报,这样就支付方就完成了大毛劳务报酬的申报工作。

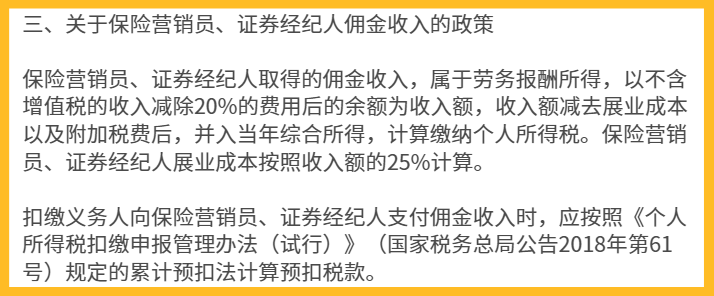

我们身边经常有同事、亲戚给推荐保险,我们通过他们买了后,保险公司会支付佣金,如果他们不是保险公司的员工,那么他们取得的佣金收入就得按劳务报酬计算个税。

财税〔2018〕164号规定

所以,可以看到,保险营销员、证券经纪人取得佣金收入这项劳务报酬,其预扣税款的方式就和我们前面说的一般劳务报酬计算方法大为不同。

1、收入额计算不同,保险营销员、证券经纪人取得的佣金收入,以不含增值税的收入减除20%的费用后的余额为收入额。

即:收入额=不含增值税的佣金收入×(1-20%)

这和一般劳务报酬预扣环节按收入扣除800或者20%不同。

2、可以扣一个展业成本,这个一般劳务报酬并没有。

保险营销员、证券经纪人展业成本按照收入额的25%计算。

展业成本=不含增值税的佣金收入×(1-20%)×25%

=不含增值税的佣金收入*20%

3、按照累计预扣法预扣个税,和工资薪金算法一样,这就不同于一般劳务报酬的算法。

小A2023年3月开始在一家保险公司干营销员,前面几个月没开一单,直到7月说服了一个亲戚买了一单保险,当月佣金不含税收入10000。假设小A无其他扣除项。

保险公司在支付佣金时候扣多少个税?

收入额=收入*80%=8000

累计收入额=8000

展业成本=收入额*25%=2000

基本减除费用=5000*5=25000

*累计减除费用按照5000元/月乘以纳税人当年截至本月在本单位的从业月份数计算

应纳税所得额=8000-2000-25000,得值为负。预扣个税为0。

申报时候采集信息为保险营销员

现在就是选择劳务报酬(适用累计预扣法)。

正在接受全日制学历教育的学生因实习取得劳务报酬所得

国家税务总局公告2020年第13号,正在接受全日制学历教育的学生因实习取得劳务报酬所得的,扣缴义务人预扣预缴个人所得税时,可按照《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(2018年第61号)规定的累计预扣法计算并预扣预缴税款。

这里需要注意的是,实习生劳务报酬可以按累计预扣法预扣个税,这个和保险营销员、证券经纪人佣金收入一样,

但是实习生劳务报酬没有展业成本一说。

某建筑公司公司2023年7月招聘了一个全日制大学生小A实习,实习工资3000,按劳务报酬代扣个税。

小A的个税是多少呢?

收入额=3000*(1-20%)=2400

7月累计收入额=2400

应预扣预缴税额

=(累计收入额-累计减除费用)×预扣率-速算扣除数-累计减免税额-累计已预扣预缴税额

=2400-5000

=-2600

所以小A没有个税,不需要预缴。

系统如何操作呢?

首先还是增加个人信息。

注意,系统操作如果符合新政策条件,

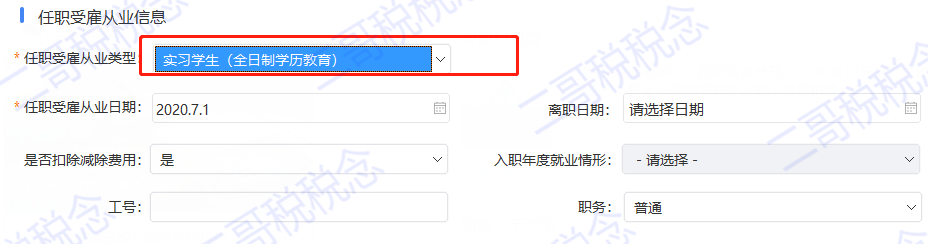

这里任职受雇从业类型必须选择实习学生(全日制学历教育)

,只有选择了,计算才能按照累计预扣法计算并预扣预缴税款。

现在就是选择劳务报酬(适用累计预扣法)。

所以,三种不同方式你get到了吗?虽然一般劳务报酬的收入额在预扣环节算法有差异,但是作为综合所得的劳务报酬,

在汇算时候都是按收入的80%计算了哦,这个是需要特别注意的地方。