文 | Nola

最近,在研究一款保险的时候,我遇到了很...奇葩...的一件事......

第一次遇到,给业务员打电话咨询一款保险产品,我还没问详细的条款,对方上来也不问我的需求,就直接说“哎呀,这款产品不好,不建议买啦。”

留下电话这头的我一脸懵B。

竟然还有这等奇事!

要知道,这款保险可是最近的“网红”——税优险(全称,税收优惠型健康险)。

从介绍上来看,购买这份健康保险除了获得保障,还可以享受

个人所得税优惠

,有保底收益,最逆天的是,还能带病投保?!

听起来是不是很棒?但业务员为什么不让我买呢?

在她劝我不要买,和我一直死皮赖脸偏要买的三个拉扯回合中,机智的我发现了几处蹊跷。

Round 1

有收益有保障,这是个什么险?

听到有保底收益,熟悉保险的小伙伴会不会觉得有点耳熟?

要知道,按照保险法规,能明示保证收益的保险,只有万能险一种。

税优险实质上也是一款

万能险

,我们每年缴纳的保费中,有一部分由保险公司来打理,保证你的最低收益。

我替大家查了下目前最主流三家税优险的产品,保底利率在2.5%-3%之间,并不算高。

但是,我在和某保险公司业务员聊的时候,对方告诉我两个限制。虽然只是这家公司的要求,但保险公司对这类保险的态度也可见一斑。

1.需要通过团体保险的渠道进行购买

从条款上看,这款保险对投保人的基本要求是:投保时年满16周岁,且未满法定退休年龄,正参加公费医疗或基本医疗保险的纳税人。

但在实际操作中,目前大多发行税优产品的保险公司,要求以团体保险的形式购买。

2.购买这款税优保险,年缴保费不能低于2400元

这是个什么概念呢?

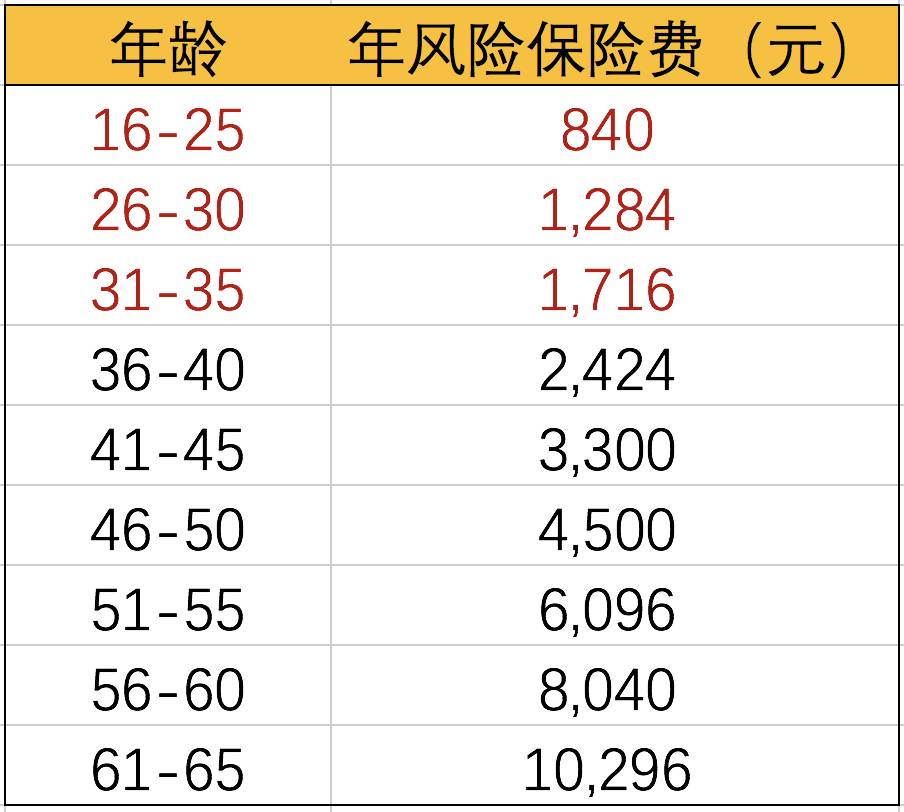

我们以该公司的某款税优健康险为例,每20万保额,对应的保费和年龄的关系如下图:

*年风险保险费指针对纯保障的保险费用,不包含投资账户

*年风险保险费指针对纯保障的保险费用,不包含投资账户

在35岁以前,我们每年的保费是840-1716元不等,不足2400元,但电话那头的业务人员告诉我,同样也要交够2400元……

多交的钱,则会进入专门的投资账户,等到退休时才会给我们。

但是!但是!但是!这部分钱不能返现,只能用来支付药物和看病治疗的费用。

Round 2

听说有税收优惠?比你想的鸡肋

再来看看这款保险最大的卖点,税收优惠。

之前就有不少小伙伴问:买了这样的保险,到底如何抵扣个税?

做个解释,保险公司收到我们的保费后,会开具专用单证,票据上会有税优码。你需要把这个税优码告诉公司的人力负责人,人力部门再用这个税优码,去税务局申报减免。

按照规定,纳税人在购买税优健康险后,这一年就可以按照

2400元/年(200元/月)的最高限额

,抵扣个税了。

具体怎么扣?咱们简化计算,举个例子。