重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

今年

“

五一

”

假期,国内疫情防控较好,疫苗接种持续推进,假期出行人次相比去年有大幅改善,热门景点出现

“

人山人海

”

景象。那么,

“

五一

”

期间消费到底怎么样?尽管全国层面的总量旅游数据还未公布,但我们可以通过部分地区或景点公布的前几天的数据,来考察

“

五一

”

假期的消费情况。

在假期前三天,从绝对量来看,多个地区旅游人次和旅游收入已经恢复到了疫情前的水平。但是从增速来看,

“

五一

”

期间消费或与往年相比仍有一定的差距。我们认为,这主要与人口流动仍然受影响、假期景区疫情防控等因素有关。在文娱方面,票房日均收入

3.9

亿元,相比

2019

年增长

2.9%

,但是与

2019

年的增速

13.4%

有着明显差距。所以消费仍然没有完全回到疫情之前的增长轨道,仍是本轮经济恢复的薄弱环节,未来或延续弱复苏的态势。

从绝对数量来看,“五一”假期消费恢复较好。

根据国家信息中心的数据,假期前两天,全国各大城市重点商圈人流量明显增长,其中长沙、深圳、南京等城市已超过

2019

年同期水平。实体商超人气回暖的同时,线上消费也较为活跃。根据饿了么发布的数据,

“

五一

”

前三天,外卖订单量同比显著提升,创下近

5

年来最高水平。其中,酒店和景区的外卖订单量同比增长超过

2

倍,即使与今年清明假期相比也有明显增加。

但是考察经济指标不能只看绝对量,还要看增速的高低。

比如,如果疫情之前每年消费增长

10%

,假定现在消费零增长,尽管绝对消费量很高,但消费依然没有回到疫情之前的增长轨道。

所以考察今年的

“

五一

”

假期数据时,我们不仅要看消费的绝对量是否回到疫情前,还要看消费的增速比疫情前是高还是低。

例如,今年五一假期前两天,银联网络交易金额为

7543

亿元,较

2019

年同期增长

6.9%

。但是

2019

年五一假期,银联网络交易日均金额同比增长高达

42%

。

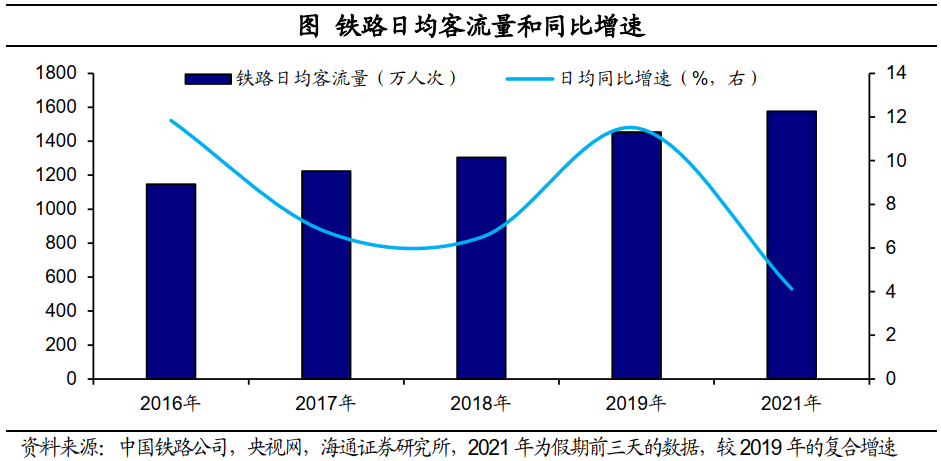

从出行人次来看,

根据中国铁路公司发布的数据,

今年“五一”假期前三天,铁路日均客流量达到

1576.3

万人次,相比

2019

年增长

8.4%

,两年平均增长

4.1%

,但是相比

2019

年

11.5%

的增速仍有一定差距。

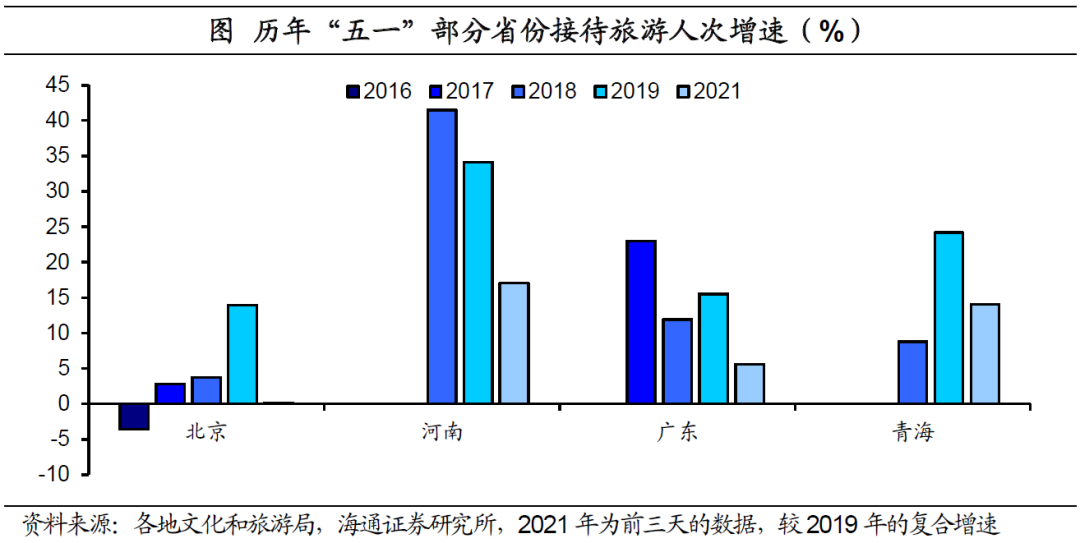

从游客接待量来看,

以广东为例,今年“五一”假期前三天,广东接待游客

755.3

万人次,较

2019

年增长

11.5%

,两年平均增长

5.6%

,不仅远不及

2019

年

15.5%

的增速,还与

2018

年有着明显差距。此外,北京、河南、青海等地区也是类似的情况。

旅游收入的恢复或仍然慢于旅游人数的恢复。

例如,河南、青海的旅游人次相比疫情前有明显的回升。但是,河南的旅游收入增速明显低于旅游人次增长,青海的旅游收入还未恢复到疫情前的水平。这说明旅游的恢复存在分化特征,且旅游收入恢复慢于旅游人数。

2021

年

“

五一

”

假期前三天,日均观影人次

1100.8

万人,相比

2019

年增长

26.5%

,两年平均增长

12.5%

。从票房情况看,假期前三天日均收入

3.9

亿元,相比

2019

年增长

2.9%

,两年平均增长

1.4%

,但是与

2019

年的增速

13.4%

有着明显差距。

所以综合来看,今年“五一”假期消费绝对水平或有改善,但增长仍然没有回到疫情之前的轨道。这一方面是因为,人口的出行还未完全回到疫情之前的正常状态。另一方面也与服务业的疫情防控有关系,

4

月

28

日,文化和旅游部召开会议,提出景区要严格落实

“

限量、预约、错峰

”

要求,合理确定、严格执行限量要求,控制好接待游客数量。

往前看,随着疫苗不断推进接种,消费或仍然延续复苏的通道,但要完全回到疫情之前的增长轨道,还需要耐心等待。

------------------------

相关报告(点击链接可查看原文):

“高点”早已经过去——如何理解今年的宏观数据(海通宏观 梁中华、宋潇)

通胀还是通缩?(海通宏观 梁中华)

需求主导:油价行情或未结束(海通宏观 梁中华、应镓娴)