【天风策略&农业】“胀”的压力逐月抬升,

锁定农业等必选消费的主线

天风策略:刘晨明/赵阳

天风农业:吴立/魏振亚

【策略刘晨明/赵阳:

年末配置锁定“胀”的主线】

1、“胀的压力”:

未来几个月CPI趋势上行,“胀”是年底重要的投资主线,“拿掉猪肉都是通缩”的说法并不严谨,食品类价格出现了广泛上涨,“类滞胀”的环境至少使得政策的扩张更加“小心翼翼”。

2、利好的板块:

类比2010-2011年国内典型类滞胀环境,农业板块和食品板块有望成为年末的主线品种。在国内比较典型的一次类滞胀是在2010年2月至2011年9月。从上涨结构来看,2010-2011年与2019Q2以来CPI上涨主贡献项相类似,因此行业表现具有一定的类比性。从上次类滞胀时期行业表现来看,包括食品饮料、农林牧渔在内的消费板块表现不弱。

3、“站在大概率的一边”:

年末的日历效应也预示了必须消费的机会。从历史表现来看,畜禽养殖、饲料等农业板块及调味发酵品、乳品等食品板块在11-12月上涨概率及跑赢概率较高。上述板块在四季度表现较佳,背后其实是来自于业绩相对稳定的食品板块在年底出现的估值切换行情以及农业板块在年末的一些政策催化剂。

4、配置结论:

从市场主线的角度来看,在当前市场热点较为匮乏、风险偏好被压制(IPO供给增加、年末解禁压力加大、通胀压力加大)的情况下,估值高波动、高弹性的板块压力较大,而市场资金偏爱防御性较强、盈利稳定性的板块的风格有望延续,重点推荐以农业、食品等为代表的必须消费。

【农业吴立/魏振亚:

超配农业,坚守养殖板块,战略配置后周期投资机会】

1、养殖:

高景气周期延续,继续坚定推荐。当前猪价和鸡价均已创历史新高,行业已经进入高盈利阶段,预计价格还将继续走高,并带动水产价格上涨。首选生猪养殖板块:高弹性标的正邦科技、天邦股份、唐人神、中粮肉食等;稳健龙头温氏股份、牧原股份、新希望、万洲国际;禽养殖板块:圣农发展、仙坛股份、益生股份和民和股份;水产板块:国联水产。

2、后周期:

规模企业补栏推进,疫苗和饲料需求拐点临近。规模养殖企业防疫优势凸显,在高猪盈利刺激下补栏快速推进,有望带动疫苗和饲料需求回升,后周期板块迎来战略配置阶段。首选疫苗板块:生物股份、中牧股份、普莱柯;饲料板块:海大集团;

3、粮食安全:

种子行业底部已现,有望迎来景气周期。通胀加剧粮食安全问题,粮食产业链有望迎来发展机遇期。种子行业作为粮食产业链的芯片,当前行业去库存已经接近尾声,有望受益于粮食产业大发展。首选行业龙头隆平高科和登海种业。

1. 【策略刘晨明/赵阳】“胀”的压力逐月抬升,锁定农业等必选消费的主线

上周的报告中,我们回溯了美、日、韩、墨的滞胀经验,具体可以回顾《【天风策略丨他山之石】美、日、韩、墨的滞胀经验对当前A股的启示》。

“拿掉猪肉都是通缩”的说法并不严谨,食品类价格出现了广泛上涨,“类滞胀”的环境至少使得政策的扩张更加“小心翼翼”。

自2019年二季度以来,受到非洲猪瘟的冲击影响,猪肉价格快速上行,带动CPI累计同比从2%上升至9月的2.5%,9月当月同比达到3%;与此同时,受产业结构转型、贸易摩擦升级影响,经济增速继续放缓,工业增加值累计同比从6.2%下滑到5.6%。虽然整体经济疲弱,服务类和工业品价格弱势,但是从CPI的分项来看,食品相关的价格都出现了明显上涨。很难说不对货币政策和市场预期带来负面影响。

同时,数字上来看,在猪肉价格的持续冲击和PPI基数效应作用下,未来四个月“胀”的压力会逐步抬升。

一方面,自2019年以来,生猪存栏率持续下跌,至9月已经加速下跌至-41%。按照天风宏观团队的预测,生猪存栏影响生猪出栏情况,生猪出栏量则直接影响未来1-2个季度的猪肉价格,在低通胀和高通胀两种情况下,到今年12月,猪肉批发价分别将达到50.3元/公斤和52元/公斤;叠加冬季气候转冷后,蔬菜、水果供给减少,10-12月CPI当月同比将逐渐从3.5%升至3.9%。

另一方面,11月和12月PPI同比增速极有可能在去年低基数的影响下由跌转升。从去年的PPI走势来看,去年前三季度PPI当月同比增速都在3%之上运行,但进入四季度后快速从3.3%下跌至0.9%,这将在一定程度上推升19年11-12月的PPI回升。

1.2. 农业、食品等必选消费品受益于“胀”的压力

类比2010-2011年国内典型类滞胀环境,农业板块和食品板块有望成为年末的主线品种。

在国内比较典型的一次类滞胀是在2010年2月至2011年9月。期间,CPI累计同比从2.1%一路攀升至5.7%,同时,工业增加值累计同比从20.7%降至14.2%。这次类滞胀产生的原因来自于四万亿刺激消退之后,经济增速放缓;而货币政策快速收紧后(M2从26%降至13%,M1从35%至9%)存在传导时滞,价格仍惯性上涨。

上涨结构来看,2010-2011年与2019Q2以来CPI上涨主贡献项相类似,因此行业表现具有一定的类比性。

从CPI上涨分项来看,2010-2011与2019Q2以来均先出现鲜果价格的显著上升,随后鲜果价格回落后猪肉价格出现持续飙升,猪肉价格当月同比涨幅达到50%以上并成为带动物价上涨的主要力量。从这一点来看,两次类滞胀期间的可比性较强。

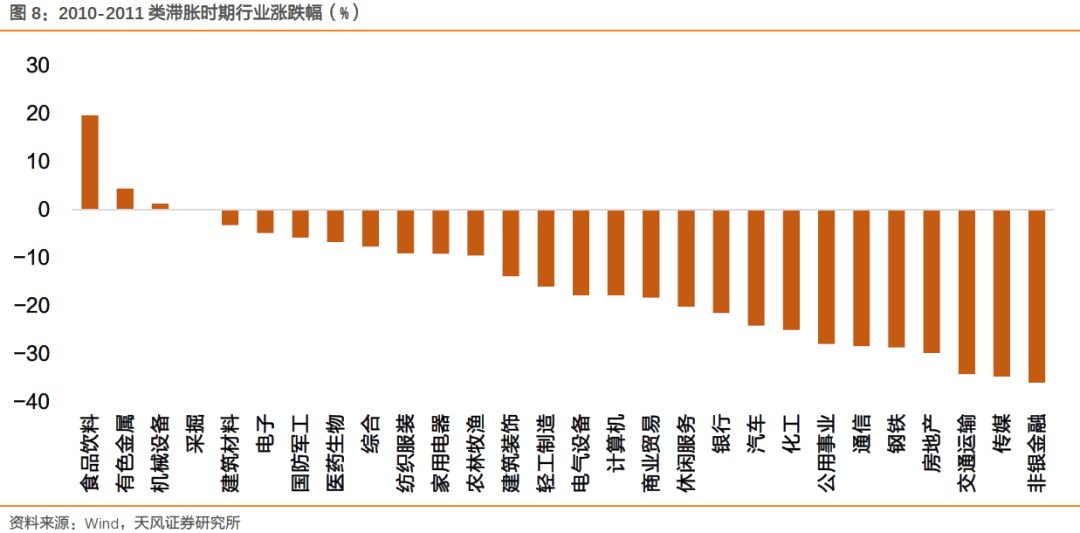

从行业表现来看,类滞胀时期包括食品饮料、农林牧渔在内的消费板块表现不弱。

从结构上看,2010.2-2011.9食品饮料、医药、纺服、家电和农业等消费行业在整个滞胀期间表现都较突出。从区间涨跌幅来看,食品饮料以19.6%的涨幅一枝独秀,农林牧渔也以-9.6%的涨跌幅显著跑赢沪深300指数;具体分项来看,乳品(9.6%)、畜牧养殖(-8.6%)表现有差异,但超额收益都比较显著。

1.3. 投资站在“大概率”的一边,年末的日历效应也预示了必须消费的机会

从历史表现来看,畜禽养殖、饲料等农业板块及调味发酵品、乳品等食品板块在11-12月上涨概率及跑赢概率较高。

自2005年以来,饲料、畜禽养殖、调味发酵品、乳品在11月和12月上涨概率均超过60%,其中饲料板块在11月和12月的上涨概率均超过70%,畜禽养殖在11月上涨概率也超过70%;而从跑赢概率来看,饲料板块在11月和12月均超过60%,调味发酵品均超过50%,畜禽养殖和乳品分别在11月和12月跑赢概率超过60%。总体来看,农业板块和食品板块在11月-12月表现较佳。

上述板块在四季度表现较佳,背后其实是来自于业绩相对稳定的食品板块在年底出现的估值切换行情以及农业板块在年末的一些政策催化剂。

从ROE波动变化来看,调味发酵品、乳品等板块ROE几乎变动很小,尤其在近五年,上述板块ROE基本保持稳定。在这种情况下,临近年底时,市场对于上述板块第二年的业绩增长预期确定性较强,业绩增长预期引起的估值下降容易触发估值切换行情。另外,每年年末会召开中央农村经济工作会议,和每年开年公布的关于农业的中央一号文。

1.3. 投资站在“大概率”的一边,年末的日历效应也预示了必须消费的机会

从历史表现来看,畜禽养殖、饲料等农业板块及调味发酵品、乳品等食品板块在11-12月上涨概率及跑赢概率较高。

自2005年以来,饲料、畜禽养殖、调味发酵品、乳品在11月和12月上涨概率均超过60%,其中饲料板块在11月和12月的上涨概率均超过70%,畜禽养殖在11月上涨概率也超过70%;而从跑赢概率来看,饲料板块在11月和12月均超过60%,调味发酵品均超过50%,畜禽养殖和乳品分别在11月和12月跑赢概率超过60%。总体来看,农业板块和食品板块在11月-12月表现较佳。

上述板块在四季度表现较佳,背后其实是来自于业绩相对稳定的食品板块在年底出现的估值切换行情以及农业板块在年末的一些政策催化剂。

从ROE波动变化来看,调味发酵品、乳品等板块ROE几乎变动很小,尤其在近五年,上述板块ROE基本保持稳定。在这种情况下,临近年底时,市场对于上述板块第二年的业绩增长预期确定性较强,业绩增长预期引起的估值下降容易触发估值切换行情。另外,每年年末会召开中央农村经济工作会议,和每年开年公布的关于农业的中央一号文。

1.4. 核心结论:

风险偏好压制下,继续推荐以农业为代表的必选消费

从市场主线的角度来看,在当前市场热点较为匮乏、风险偏好被压制(IPO供给增加、年末解禁压力加大、通胀压力加大)的情况下,市场资金偏爱防御性较强、盈利稳定性的板块的风格有望延续。

在过去的一个月里,家电、农林牧渔、医药、银行、食品饮料等板块表现均显著好于科技类及周期类板块,反映出资金目前的偏好主要集中在防御性较强的农业和消费板块。而随着三季报公布完毕,科技板块利好兑现后,虽然明年还是最重要获得超额收益的战场,但是短期也可能面临一定的调整压力;而在经济企稳信号尚未出现的情况下,周期板块也难有的驱动力。

在这种情况下,资金可能仍见继续保持对“稳定性”较强板块的偏爱。

建议年末重视“通胀主线”,继续关注以农业、食品为代表的必选消费。

2

. 【农业吴立/

魏振亚】通胀风起,超配农业,首选养殖产业链

2

.1. 超配养殖链:

坚守养殖股,战略布局疫苗板块

2

.1.1. 价格快速上涨推动养殖进入高盈利阶段

自2018年8月我国爆发非洲猪瘟疫情以来,我国生猪养殖产业产能大幅去化,截止2019年9月底,我国能繁母猪存栏同比下滑38.9%,生猪存栏同比下滑41.1%,且预计,目前我国能繁母猪在去化之中。

受产能大幅减少影响,我国生猪出栏价格持续快速上涨,作为猪肉的替代品,鸡肉价格也在今年三季度以来快速上涨,渔产品价格也有所回升。

按照当前生猪养殖产业产能去化幅度来看,我们预计明年我国猪肉供给缺口有望高达2000万吨。

预计猪价高位时间将超预期,行业有望迎来2-3年的高盈利阶段。

此外,作为猪肉蛋白的替代品,鸡肉价格和水产品价格也有望继续上涨,从而带动养鸡产业和水产行业的盈利提升。

1、生猪养殖板块:

我们认为,未来2-3年,将是养猪板块的盈利景气周期叠加头部上市企业出栏的快速扩张期,是一波长期的量利齐升行情。

目前生猪养殖板块已经进入高盈利周期,上市公司已经进入利润快速释放阶段。

当前时点养猪板块仍具备强配置价值,重点推荐高成长低估值标的正邦科技、天邦股份、唐人神、中粮肉食等,养殖龙头温氏股份、牧原股份、新希望、万洲国际等。

2、禽养殖板块:

我们认为猪价加速上涨有望对鸡价上涨提供支撑,预计此轮肉禽景气周期将超历史周期!

非瘟疫情带来的猪肉供需缺口将逐渐显现,作为猪肉消费的主要替代品,禽肉消费有望快速增长,助推禽链景气持续。

我们预计此轮禽链景气向上时间和程度都将超历史周期!

预计上市公司盈利改善明显!

1)白羽肉鸡板块,重点推荐圣农发展,其次仙坛股份、益生股份、民和股份、新希望、禾丰牧业等;

2)黄羽肉鸡板块,重点推荐温氏股份、立华股份;

3)肉鸭板块,重点推荐华英农业。

3、水产板块:

随着猪、禽价格上涨,水产价格有望继续跟进,水产产业链有望迎来景气阶段。

首选水产料龙头海大集团;

其次水产加工龙头国联水产,以及特种水产料细分龙头企业天马科技;

关注水产养殖类企业獐子岛、好当家。

2

.1.2. 规模企业补栏加速推进,后周期板块迎来战略配置阶段

随着猪价的高企以及头部企业防疫体系的逐步建立和完善,头部企业补栏在快速推进。

从主要生猪养殖上市公司三季度情况来看,其生产性生物资产均有不同程度增长,尤其是牧原股份、天邦股份和新希望,其生产性生物资产环比增速超过60%。

分区域来看,东北地区能繁母猪存栏已经连续四个月环比增长,华北地区也已经连续三个月环比增长。

我们预计随着,养殖猪价的继续抬升,规模企业的补栏还将持续推进。

与中小散户相比,规模养猪企业对优质疫苗和饲料的需求更加强烈,养殖后周期板块将逐步迎来战略配置时间点。

1、动物疫苗板块:

从行业趋势来看,一方面随着行业盈利的抬升,提前出栏减少以及非瘟疫情恐慌减弱,动物疫苗使用积极性有望大幅回升,另一方面养殖集团逆势补栏也进一步提升疫苗需求,因此,我们认为,猪疫苗板块业绩有望迎来触底回升。

此外,非洲猪瘟疫苗研发的实验室阶段和中试阶段已经基本完成,正在接受临床试验前的有效性和安全性评审,非瘟疫苗商业化进程在持续推进。

根据我们的测算,若后续非瘟疫苗明年推出应用,则有望使得生猪疫苗市场容量实现大幅扩容。

标的上,首选生物股份、中牧股份、普莱柯,其次金河生物瀚叶股份、瑞普生物等。

2、饲料板块——优选海大集团:

卓越的产品力是公司的竞争力根基。

1)随着水产价格抬升,预计水产养殖有望迎来景气周期,公司水产料有望迎来量利齐升;

2)猪料:

今年受非洲猪瘟疫苗影响存在压力,但是长期来看有利于公司市占率的提升;

3)受益于禽养殖景气,公司禽料也将迎来量利齐升的高盈利阶段。

因此,从当前时点来看,我们预计海大集团未来各项饲料业务均有望迎来明显改善。

2

.1.3. 通胀将进一步凸显粮食安全问题,优选种子板块

通胀预期下,粮食安全重要性进一步彰显,粮食安全立法进一步推进。

粮食在CPI中计算权重较高,粮价波动将大幅影响CPI,在通胀预期下进一步影响宏观调控。

与此同时,粮食安全立法进一步推进。

2018、2019年连续两年的中央一号文件,都对《粮食安全保障法》立法工作提出明确要求。

2019年10月,粮食安全保障法立法座谈会召开,粮食安全立法进一步提速,有望进一步保障粮食产业链发展, 长期利好农业粮食产业经济。

“增加粮食供给”成为最新中央会议强调重点,粮食产业链有望迎来发展机遇期。

2019年9月中央全面深化改革委员会第十次会议中强调,要以保障国家粮食安全为底线,坚持数量质量并重,实施分品种保障,增加供给总量,优化供给结构,拓展供给来源,提高供给质量,加强农产品储备和加工业发展调控,健全农业支持保护制度,努力构建科学合理、安全高效的重要农产品供给保障体系。

种业是粮食产业链的芯片,是粮食安全的重要抓手,行业拐点有望来临。

2015年之后,受国家粮食最低收购价下调,以及行业去库存影响,种子产业持续低迷。

当前来看,一方面农产品价格有望触底回升;

另一方面种子行业库存去化也接近尾声;

种子行业有望迎来拐点。

建议重点关注我国种子龙头隆平高科(种业航母,研发技术优势领先,平台优势逐步凸显)和登海种业(玉米种业龙头,业绩拐点有望来临)。

风险提示:

海外不确定因素,宏观经济风险,公司业绩不达预期风险等。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告

《

策

略&农业:“胀”的压力逐月抬升,锁定农业等必选消费的主线

》