撰文:Barry Ritholtz

VIX在一定程度上反映了期权交易员认为市场可能会在未来30天内发生的状况

“目前几乎所有地区的每个资产大类的隐含波动性都处于或接近1年低点”

“噢,天哪,VIX指数近期跌破10了——我们眼看就要遭遇股市崩盘并陷入长达十来年的熊市了。”

面对这种市场情绪,我们推出了市场指标解密系列的最新一篇。这篇评论将围绕一个关键问题展开:VIX指数真是衡量市场恐慌情绪的指标吗?

人们的第一反应很可能是“VIX指数当然就是恐慌情绪指标”。大家之所以有此判断无外乎四大原因:

(1)仔细研究过该指数的基础数据

(2)追踪过VIX走势和股价的相关性

(3)思考过VIX期货交易对VIX成交量和定价的影响

(4)仔细考虑过这个问题

但答案可能并没有那么肯定。

我怀疑更有可能的情况是,许多做出这一判断的人只是人云亦云,因为其他交易员似乎一直都是这么说的。

这种模因传播在那些先下结论再寻找支持性证据倒推结论的人中尤为流行。这是一种糟糕的分析方式,对于投资的危害更严重。

我们还是考虑一些影响VIX(其正式名称为芝加哥期权交易所波动指数)的潜在因素,并据此判断我们能否妥善地框定其对投资者和交易者的意义。VIX指数反映的是市场对未来波动性的预期。

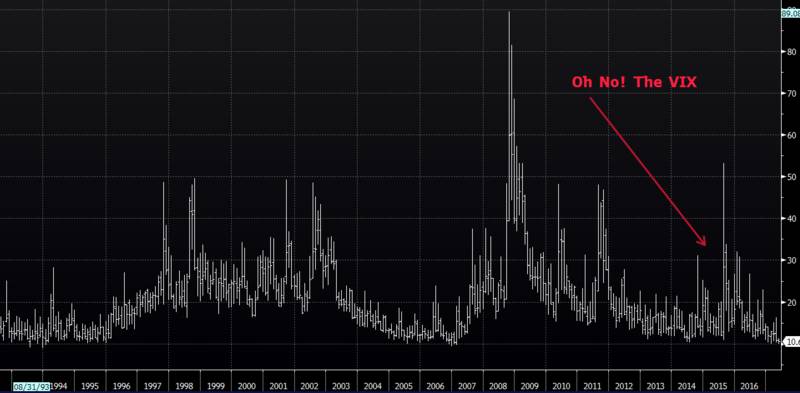

我们就从5月第一周刷屏的消息开始分析吧:“VIX跌破10了,而上一次跌破这个水平是2007年,你也知道接下来发生了什么。”这种思路存在两个明显的问题:

首先,有关VIX读数有多频繁地降至个位数水平的样本太小了。这样的状况发生过三次:本世纪前10年的中期、上世纪90年代初期和现在。也就是说,VIX处于那么低位的情况并不多。

第二个问题是对2007年的过度强调。当时的金融危机和股市崩盘与股市投资者自满情绪和VIX指数低没多大关系。

请看下图:

当美国股市走低一段时间后,这种情况就发生了。

在VIX跌破10的三个例子中,美国股市无一例外都在遭遇崩盘后经历了逾5年的复苏期:1987年的大崩盘、2000年的网络科技股崩盘以及2008-09年的金融危机。在这些例子中,随着VIX不断下跌,美国股市都在崩盘后相当长的时间内录得了两位数的涨幅。

当然,我仍然记得上世纪90年代是如何落幕的:标准普尔500指数下跌了47%;以科技股为主的纳斯达克综合指数下跌近80%。

但这提出了另一个问题:

你愿意为了避免市场最终崩盘的可能性(而不是确定性)而放弃延续6年的可观上涨?如果股市出现大回调,你凭什么相信自己有勇气能够脱身出来?

当我们将其分解为最基本的组成部分时,VIX在一定程度上反映了期权交易员认为市场可能会在未来30天内发生的状况。市场根据需求设定价格,而需求是由各种因素驱动的:市场情绪、消息,当然还有投资者的焦虑情绪。

它提供的信息有多可靠呢?

针对一幢房子失火被烧毁的可能性购买保险与有关这幢房子会烧毁的预测是两回事。同样,我们并不能经常看到交易员们在扎堆惊慌时能特别准确地预测市场。

VIX是市场趋势的镜像:VIX经常与主流趋势相反。

在股市上涨时,VIX指数下滑;当我们看到股市小幅回调时,它会微幅上涨;当我们看到股市大幅下跌时,它会强劲跃升。

然而,这些信号都不是特别及时。我们还没有看到任何证据显示VIX指数有任何先知的能力。请注意,VIX会在市场重挫时飙升,但它并不是可靠的领先指标。VIX在股市小幅回调时的上扬会释放无数“假”信号。

美国银行美林(Bank of America Merrill Lynch)编制了一个追踪美国国债市场预期波动率的指数Move Index。尽管美国联邦储备委员会(Federal Reserve)接连加息,并且有迹象显示未来还将继续加息,但该指数也一直在下滑。

《金融时报》(Financial Times)写道:“目前几乎所有地区的每个资产大类的隐含波动性都处于或接近1年低点。”在我看来,这表明除了投资者的自满情绪之外,还有其他一些因素可能在产生作用。

我的同事乔什·布朗(Josh Brown)认为,指数化的兴起以及“买入并持有”投资策略的卷土重来,应该归功于交易员们对冲股权风险意愿的降低。我同意他的分析。

《华尔街日报》(Wall Street Journal)指出,投资者可能只是“不再那么依赖标准普尔500指数期权来保护他们的投资组合”。

《彭博市场》(Bloomberg Markets)观察指出,与VIX指数挂钩的交易所交易产品“已经改变了期货市场,并且有时会间接影响到该指数本身”。

我们必须认识到这些新的衍生品已经改变原生金融工具交易状况的可能性。

(本文内容不代表彭博编辑委员会、彭博有限合伙企业、《商业周刊/中文版》及其所有者的观点。)

编辑:马杰、王倩

翻译:许子轩

◆ ◆ ◆ ◆ ◆

点击你感兴趣的关键词

立即获得关于TA的更多信息!

C919大飞机丨无人驾驶丨对冲基金丨机器人剧本

短视频平台丨美国政府丨共享单车丨海底捞丨段永平

电动汽车丨气候变暖丨叙利亚空袭丨法国大选丨蜗居

苹果支付丨优衣库丨千禧一代丨雄安新区丨日本电影

联通混改丨亚马逊丨求职季丨啤酒广告丨中国手机

......

乐视暂停北京员工班车

乐视关联方应收账款达38亿 |视频

尽在《商业周刊/中文版》App

长按识别二维码,速速下载吧!