两脚羊殇歌——2017,开不动的印钞机

第四章 死亡之债

前三章地址:

【连载】《两脚羊殇歌——2017,开不动的印钞机》第一章:以债为锚

【年中经济长文连载】两脚羊殇歌之三:极限杠杆

【年中经济长文连载】两脚羊殇歌之三:极限杠杆

在上一章里我们已经讲过,商业银行在获得存款(最典型的存款其实就是央行以人民币兑换各经济主体手中的外汇而来的外汇占款),或者直接获得央行的借款之后,它一定会拿出去借贷,并通过反复的借贷行为而推高表面上的货币总量。从这一点上来看,商业银行的借贷行为越频密,货币总量当然就越大,货币乘数当然也就越高。

然而对这一系列的过程而言,问题的关键在于:银行的钱要能借得出去才行,也就是说,

银行必须找到适格的借款人

。实在是找不到人借钱的时候,所谓的“适格”要求就会降低,甚至被无视。就好像美国引发金融海啸的次贷危机似的,美国已经找不到有钱人买房了,于是就把钱借给穷人,让根本就不可能还得起钱的穷人买房,号称“次级贷款”。最后整条借贷链断裂,次贷危机爆发。但是,请注意这个但是,在某些时刻,可能连不适格的借款人都找不到,银行拿着钱,根本就贷不出去,到这种时候,整个金融体系会因此停滞,货币乘数会因此丧失成长性,而整个债务体系,就会因此陷入死亡境地。

在第三章里老蛮我给出了中国1990年至今的货币乘数数据,大家都已经知道,

我国货币乘数的增长,是从2008年开始,自此之后,中国就走上了以债务膨胀推动经济发展的不归路。

而在上表里,老蛮我给出了2007年至今的居民贷款和企业贷款的演化数据。从2008年开始,

居民贷款占总贷款的比值就不断上升

,从2008年的17.8%,一直上升到今年7月份的31.2%,增加了13.4个百分点;

而企业贷款占总贷款的比值则不断下降

,从2008年的82.2%一直下降到今年7月份的65.4%,下降了16.8个百分点。由此可见,

08

年之后,我大中国最主要的借款人,就是居民!

就是我大中国所谓质朴节俭的国民!

在这里必须解释一下的是,居民贷款和企业贷款的合计占比,从2010年之后就不再是100%了,这是由于央行的信贷收支表里此后出现了一个新的统计项目:境外贷款。这指的是中资企业为了向国外投资,向中资银行申请的贷款,主要是外币贷款。从2010年到2016年,境外贷款的规模一直维持着小幅度增长,占总贷款的比值从1.6%稳步增加到3.8%。2017年之后,伴随着外汇储备的减少,我国开始实施严格的外汇用途管制,限制企业在国外投资行为,因此境外贷款的占比又进入了缓慢下降的通道,到2017年7月下降到3.4%。

好吧,这么一总结的话,08年之后,中国的企业逐渐就丧失了借贷能力,而填补空白的,主要就是居民贷款,其次是对外投资贷款。对外投资这一块这里不去说它,基本上都打了水漂,没有给国内带来任何正面收益。有兴趣的朋友可以阅读本公号的文章《谜一般的中国对外投资》,去清洗一下三观。这里着重讲述的是:企业贷款能力下降,以及居民贷款的暴增,这两件事合在一起,对我大中国而言,到底意味着什么。

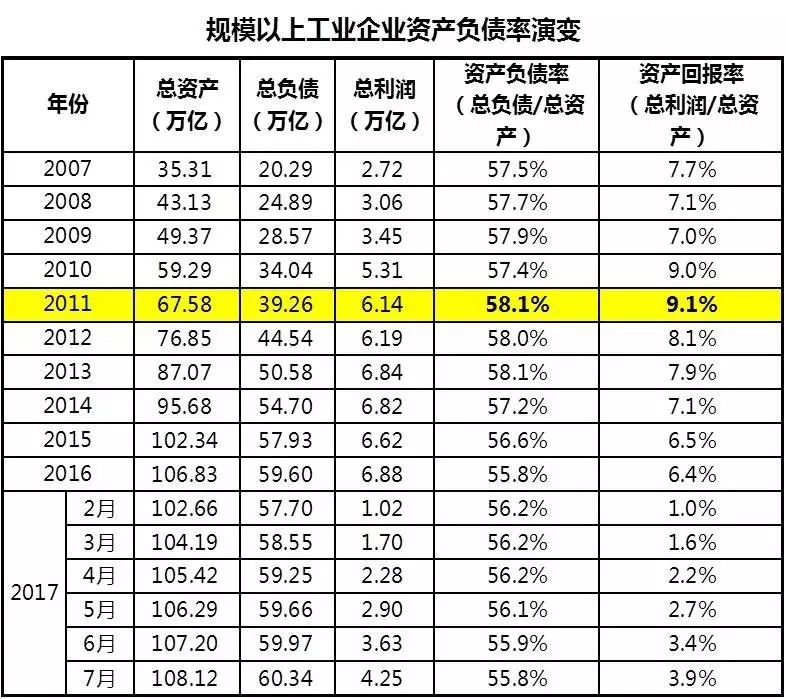

上表老蛮我给出了中国自2007年至今,规模以上工业企业的资产负债率及利润率演变。从2007年到2011年,负债率就在57-58%之间反复纠结,这显示在此期间,工业企业的借债能力已经达到了极限,已经无从增长了。2011年之后,工业企业的资产负债率开始缓慢而坚定的下降,到2017年7月份已经下降到了55.8%,较2011年峰值期的58.1%下降了2.3个百分点。而企业盈利能力方面,工业企业的资产回报率,从2011年峰值的9.1%一直下降到2016年的谷值6.4%,减少了2.5个百分点。盈利能力持续下降,反过来当然也会压制企业的借债能力。工业,是一切社会财富的源头。

工业企业逐步丧失了盈利和借债能力,

开始了装逼派经济学家经常说的“修复资产负债表”的过程(我跟你们讲,这种故意把简单的道理用一个装逼的名词来讲的经济学家,全是蠢货,无例外。他们的文章也全是垃圾,无例外),降低资产负债率成为不得不为的选择,那么,

全社会的所有企业,当然也会逐渐丧失借债能力

。

今年以来,由于供给侧改革的影响,原材料价格暴涨,带动了一大批工业链上游的矿产开采及加工企业恢复了利润,所以上半年整体的工业企业资产回报率达到了3.4%,如果这种趋势可以维持,简单的计算,全年的工业企业资产回报率能达到6.8%,也算是跟2016年比起来有了一些回升。但是,请注意这个但是,问题的关键在于:到今年下半年之后,原材料价格的暴涨总归会传导到下游企业生产的最终消费品身上,并将由我大中国的全体国民来共同承担

消费物价上涨

的后果。而就是本文必须正面回答的问题:我大中国国民,从2008年至今,以借债买房的形式撑起了我大中国脆弱的金融体系,已经撑了足足9年半了。

到今时今日,我大中国的老百姓,还能不能承受消费物价的剧烈上涨?老百姓的棺材本,还能支撑多久?

下表是我大中国城镇居民自1990年至今的收支结余数据。在老蛮我一些其它文章中,也曾经出现过这个表格,只不过是数据是从1998年开始。本文是年度长文,当然要投入更多的精力,将居民的棺材本挖掘得更加精细,

所以我不辞辛劳的将数据一直整理到了1990年。

好吧,在这件事情上,再次证明了老蛮我是国内首屈一指的经济数据狂这个客观真理。咳咳,言归正传,对于这个数据里的数据概念我先做个解释:可支配收入是税后净收入,它是抽样调查结果,不仅包括居民的工资收入,也包括财产性收入(比如炒股投资挣到的钱)或者其他偶得收入。当然,有些喜欢抬杠的哥们声称还有一部分地下收入,比如贿款没计算在内。好吧,确实如此,不过有资格享受这种收入的精英,占我大国民的人口比例连千分之一都没有,对本文的计算过程不会造成任何影响,各位屌丝就不要再为这种数据操心了。而居民的消费性支出,指的是居民为了维持生存必须的衣食住行方面的支出,其中的“住”,指的是水电物业费或者房屋租金类的开支,不包含购房按揭类开支,我再强调一次,不包含购房按揭类开支。

可支配收入减消费性支出,剩下的结余部分,就是各路高端商家紧盯着的钱。

城镇居民可以拿来进行奢侈型消费,用于投资,用于购买保险,以及最重要的,用于购房。