信泽金-金融实务培训

【G653期】

10月13-14日

@

上海:

地方政府融资、基建项目投资和平台公司债务置换最新政策及实务操作培训

——课程大纲

详询:13520887614

来源:肖立晟宏观经济分析

核心摘要:

8月10日,荆州市传达学习《中共中央国务院关于防范化解地方政府隐性债务风险的意见》(一下简称《意见》)精神。文件虽未对外公布,但已表明,对地方政府债务尤其是隐性债务的处置已是箭在弦上。

今年以来,政府已多次表明将逐步化解地方债务风险。实际上,一些地方隐性债务审计从年初就已开展。多地审计局的信息显示,隐性债务审计是2018年“署定项目”。即根据审计署的统一部署要求,各级审计机关要把地方政府隐性债务情况作为审计监督的重点内容。

本文试图通过现有数据估计全国——省级——市级隐性债务的情况,以期给出一个大概的轮廓,并探讨可能采用的处置措施。

首先,我们从财政收支恒等的资产端入手,估计全国的地方政府隐性债务总量。并通过模型进行验证。两种方法得到的结果相仿,估测全国地方政府隐性债务总规模约38万亿左右。

其次,类似方法我们计算各省的隐性债务规模,并通过对四个债务指标的测试排名,从中选取债务风险由高到低的10个省份,对其下辖地级市进行债务测算(因篇幅过大并未列示所有省份的下辖市债务情况,如有需要请联系我们)。

整体来看,我国地方政府显性债务相对透明且风险尚可把握。但叠加隐性债务后的总债务风险水平高企,债务率、负债率及债务依存度均突破国际安全边际,处于较高水平。因此,防范处置隐性债务应是化解地方政府债务风险的主要方向。

从地区来看,我国东部地区债务风险相对最小,西部地区债务问题最为严重。

从省份来看,显性债务风险相对较高的省份集中于内蒙古、贵州、云南和辽宁。隐性债务问题较为严重的省份主要为内蒙古、陕西、福建、湖南、云南、贵州和宁夏等。西藏、青海、甘肃、宁夏、云南等省份财政自给率较低,对中央财政存在较大依赖。合成指标显示,结合各影响因素,内蒙古、陕西、福建、云南、贵州、山西和宁夏等省份债务问题需引起关注。

相比之下,北京、上海、广东、江苏等东部沿海省份,经济发展相对较快,对地方政府债务具有较强的支撑能力,财政自给水平加高。另外,因几乎完全依靠中央补助,西藏等省份显性债务问题温和,总债务问题相对并不突出。合成指标表明,广东、

江西、江苏、上海和北京等地地方政府债务在全国范围来看,相对更为健康。

最后,探讨了对地方政府隐性债务可能的处置办法。从地方“自有”资金考虑,可能采用盘活地方政府沉淀资金及所有国企的资产来处置隐性债务。从更广泛的政策角度,认为启动第二轮置换可能是调动现任地方政府的积极性,对过往地方政府债务“法不责众”的一种解决办法。

另外,要彻底打消“兜底”的想法,打破“刚兑”绝不只是说说而已。此次《中共中央国务院关于防范化解地方政府隐性债务风险的意见》“低调”出台,地方将上报整改方案。其中对于债务负担过重的地方很有可能启动“信号”意义的小范围违约。

风险提示:

经济超预期下滑,国外坏境恶化,处置地方政府债务过速,从而引发系统性风险。

一、全国地方政府隐性债务估测——财政收支恒等的角度

1、已有估算方法

从负债端估计地方政府隐性负债,困于地方政府绕道借债方式较多,难以完全把握,普遍存在低估现象。因此,我们选择从资产端入手。

从资金的来源与运用角度,地方政府债务分析可从负债端和投资端切入。与此对应,地方政府债务估算方法可分为直接法和间接法。直接法将地方政府债务划分为各大类及其细项,加总求出各年增量债务,在往年存量的基础上求得现存债务。已有估算多采取该种方法。审计署将地方政府债务划分为政府有偿还责任的债务、政府负有担保责任的债务和政府可能承担一定救助责任的债务,依照“见账、见人、见物、逐项审核”的原则摸底地方债务。部分研究将地方政府债务分为显性债务和隐形债务,分类估算求值。虽然直接法直截了当地计算政府债务,测算方式简单易懂,但存在以下问题:

(1)地方政府债务结构分散、隐蔽性强,存在估算遗漏现象。如地方政府大多存在依托国企绕开监管储资举债的现象,单纯将隐性债务划分为地方政府融资平台发债、银行贷款、非标融资及明股实债的PPP项目等无法完全覆盖现存债务。

(2)各家研究划分标准各异,统计口径不一,可比性较低。如地方政府融资平台定义宽窄不一。审计署、银监会和中国人民银行曾分别表明2011年底融资平台数为6576、9828及1万余家。官方机构尚且未统一口径,民间估算必带有一定主观性,结果可比性较低。

(3)地方政府债务数据不透明,来源较窄,可得性较差。除去实地调研,估算可用数据多为官方公开数据。由于地方政府存在藏债等行为,公开数据较为有限且准确性有待考究。若深入各省市实地调研,多囿于难以从各级政府和融资平台获得真实数据,耗时耗力,成效较低。

间接法从地方政府投资端入手,依托“支出=收入”等式,判断资金运用总额后扣除政府自有资金得政府各年举债额,每年加总求出债务存量。现有研究中此类方法运用相对较少。相较直接法,间接法资金用途更容易确定,可避免债务划分不清的问题,数据更容易获得,更具备操作性。我们选择在间接法的框架下估算地方政府负债。

2、本文使用的估算方法

(1)样本选取

地方政府债务爆发于2009年,我们选取2009-2017年为估算样本期。2009年大规模经济刺激计划推出引致地方政府投资快速扩张,地方政府投资配套预估超20万亿。期间,在经济下滑、政府财力不足的境况下,举债成为各地政府首选应对策略。2009年,地方政府债务骤增62%,引发社会广泛关注。

(2)政府债务估算等式

我们从地方政府收支平衡角度建立以下公式估算地方政府各年债务增量:

基建投资-中央项目下的基建投资=预算内基建投资资金+基建投资收入+地方政府债务

地方政府债务=地方政府债(显性债务)+地方政府隐性债务

资金运用端,由于地方政府举债主要用于地方基础设施投资,我们将地方基础设施建设投资额(基建投资)减去中央项目下的基础设施投资额作为地方政府资金支出总额。资金来源端,地方政府基建资金大多由预算内资金、基建收入和政府债务融资筹得。因此,我们建立如下公式定义各年地方政府债务增量:地方政府资金支出总额-预算内基建投资资金-基建收入=地方政府债务增量。与多数债务分类相似,我们将地方政府债务分为显性债务和隐性债务。近日,《中共中央国务院关于防范化解地方政府隐性债务风险的意见》下达地方,对隐性债务口径做出明确界定。《意见》指出地方政府在法定政府债务限额外,以任何形式违法违规或变相举借的债务均为隐性债务。2015年新预算法实施以来,发行地方政府债券成为地方政府举债融资的唯一合法渠。因此,我们认为除地方政府债外,政府及其部门、融资平台公司、国有企业、事业单位等以其他方式融入的,最终需由财政性资金偿还或以协议形式约定未来财政支出责任事项的资金均应纳入隐性债务范畴,即地方政府债务-地方政府显性发债=地方政府隐性债务。本次估算历年债务存量为自2009年起各年债务增量之和。

我们对吕健(2014年)提出的等式(地方政府债务=市政领域的固定资产投资-预算内资金投入-土地出让收入中用于投资的资金-投资项目的盈利现金流入)做出以下修正:2011年《财政部关于将按预算外资金管理的收入纳入预算管理的通知》发布,要求从2011年起除教育收费纳入财政专户管理外,其他预算外资金全部纳入预算管理。2011年前,土地出让收入归属于预算外收入的政府性基金收入,2011年后纳入预算。因此2011年后基建资金来源中预算内资金已将用于基建投资的土地出让收入计入其中,不应重复单独扣除。

综上,地方政府债务=基建投资-中央项目下的基建投资-预算基建投资资金-基建投资收入;地方政府隐性债务=基建投资-中央项目下的基建投资-预算内基建投资资金-基建投资收入-地方政府债。

(3)代理变量设计

参照国家统计局,固定资产投资完成额中基础设施建设投资由电力、燃气及水的生产和供应业,交通运输、仓储和邮政业,水利、环境和公共设施管理业三类行业组成,我们分别选取以上三类行业的全社会固定资产投资完成额、中央项目城镇固定资产完成额、基建收入和来源于国家预算内资金的城镇固定资产投资资金作为基建投资、中央项目下的基建投资、基建投资收入和预算内基建投资资金的代理变量。由于数据来源有限且2009-2017年农村固定资产投资完成平均占全社会固定资产投资完成额的2%,占比较小,我们暂时忽略全社会固定资产投资与城镇固定资产投资的差异。2017年的全固定资产投资完成额、中央项目城镇固定资产完成额和来源于国家预算内资金的城镇固定资产投资资金依照2016年的增长率估算。

基建投资收益,选用EBITDA率,即息税折旧及摊销前收入这一指标来代表基建投资所产生的现金流,也即EBITDA率*基建固定资产投资。我们把基建领域的各个子行业的平均EBITDA比率算出后,采用三年滚动平均值作为估计值。

基建收入=∑三类行业全社会固定资产投资额*EBITDA率(息税折旧摊销前利润/总资产)。

地方显性债务,则直接使用17年年末的地方政府债务余额作为指标。

综上,我们可以得出:

基建固定资产投资完成额年度累计-基建中央项目年度累计=基建投资国家预算内资金+各行业EBITDA率×该行业固定资产投资完成额+地方政府债务余额+隐性债务

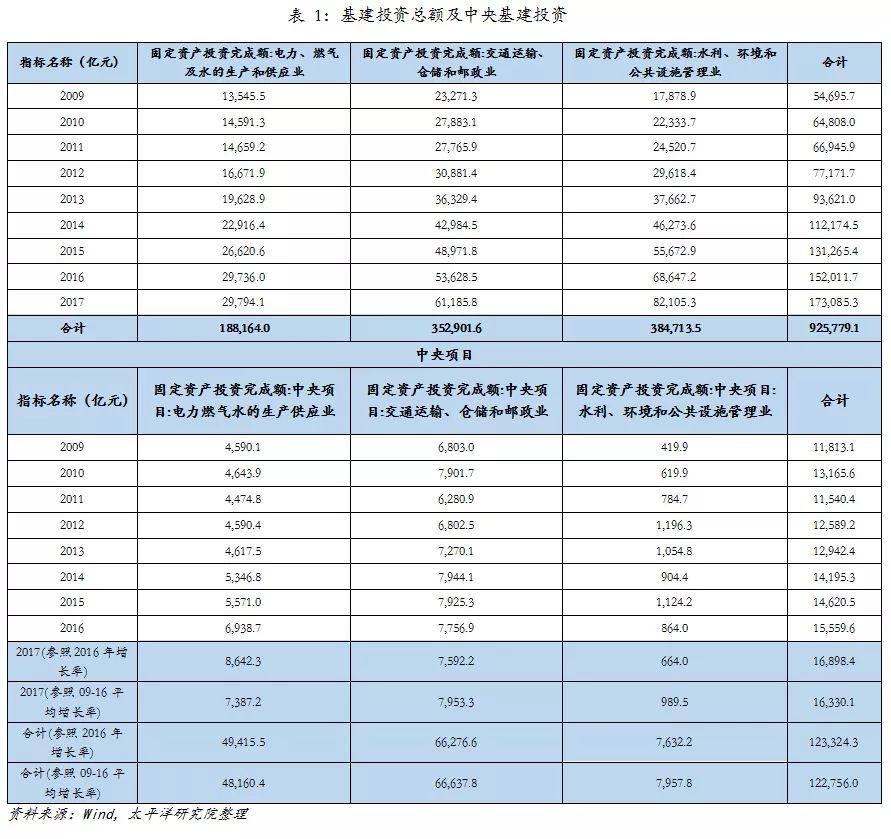

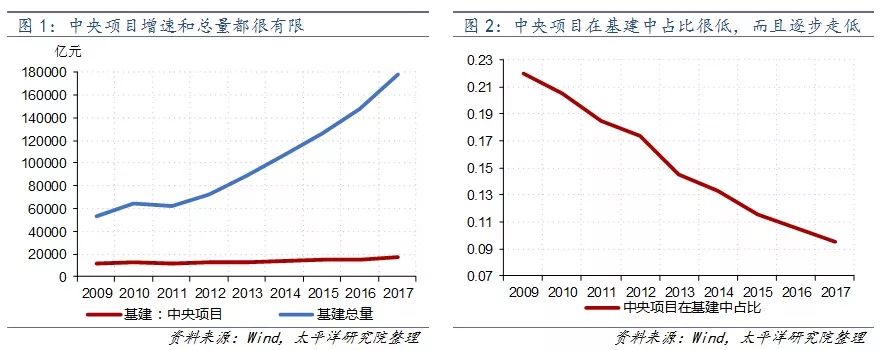

首先,估算地方政府基建的投资总量。基建的固定资产投资完成额增长迅速,从2009年的5.47万亿迅速增长到2017年的17.31万亿,平均年增长率达16%。相较而言,基建行业的中央项目占比并不高,从2009年的11813亿元增长到2017年16898亿元,平均年增长率仅有5%,占基建投资比重从22%逐步下降到9%。这表明,我国的基础设施建设主要是有地方政府推动的,背后支撑的也主要是地方政府的财力,这也是地方政府性债务问题的缘起。

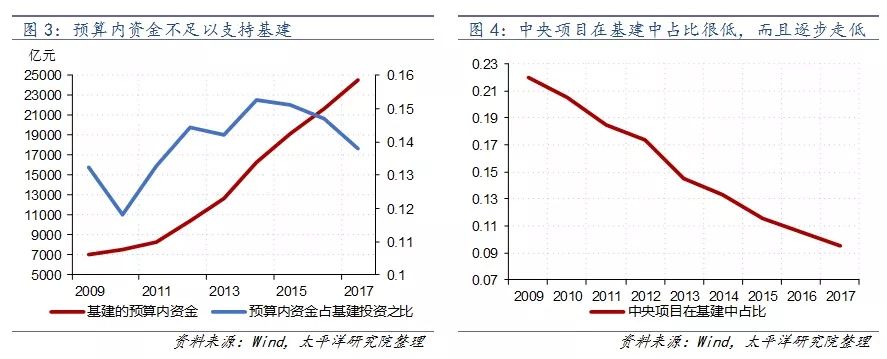

其次,基建投资的国家预算资金来源。基建行业的国家预算资金来源,从2009年的7102亿元上升到2017年的24584亿元,平均年增长率为17%。但其在基建投资的资金来源的比重一直不高,在10%-15%的区间徘徊,可见财政预算相比较基建的支出而言,是远远不够的。

第三,基建投资收益的指标选取,由于可得性的原因,此处选取基建三个行业的最近5年的行业平均EBITDA率。其中,由于行业统计的区别,我们把电力行业,燃气行业和水行业的EBITDA率加权平均作为一个行业的指标,并使用市政公用业的EBITDA率代替水利、环境和公共设施管理业的EBITDA率。从而估计基建投资的收益,已从2009年的5239亿增长到2017年的20145亿元,总计达到97164亿元。

最后,在计算地方政府债务数据时需要说明的是,地方政府发债存在着仅有存量,缺乏流量数据的问题。因在2014年地方债试行之前,地方政府不存在显性和隐性之分,可以一体作为债务总额。而在地方政府允许以发债筹集资金之后,显性和隐性债务才有明确区分。到2017年末,地方政府显性债务余额达到16.47万亿元。

综上,我们根据:

隐性债务=

(

基建固定资产投资完成额-基建中央项目

)

-

(

基建投资国家预算内资金+各行业EBITDA率×该行业固定资产投资完成额+地方政府债务余额

)

得到如下数据:

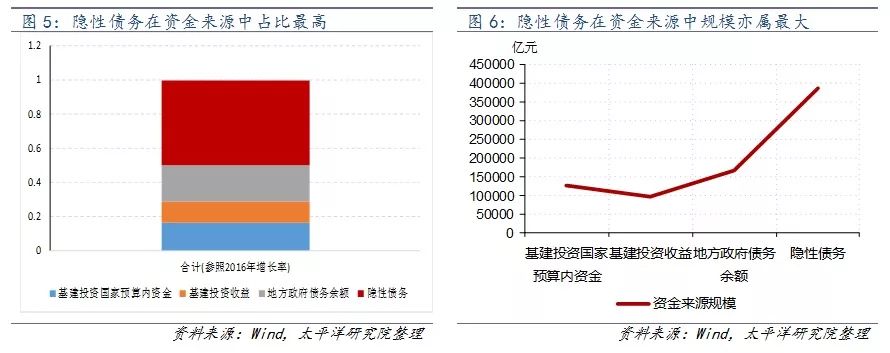

最终的估算结果显示全国地方政府隐性债务的规模约在38万亿元左右。由此可见,在地方政府基建的资金来源中,最主要的部分就是来自于隐性债务,约占50%左右的比重。

二、全国地方政府隐性债务估测——模型回归估测

除以上资产端计算地方隐性债务规模外,我们尝试用数据回归的方式估测全国地方政府隐性债务的规模。

模型估计思路:即地方基建投资的收支平衡,收入端为财政基建投资预算+地方性债务(包含显性债务及隐性债务)。而支出端主要对接的是基建投资,而基建投资的目的主要又是拉动经济增长,因而基建固定资产投资完成额和GDP增长率是两个反映隐性债务规模的变量。

由此可得:

地方政府隐性债务=地方政府债务-地方政府显性债务=a∙基建固定资产投资完成额+b∙GDP增长率+c∙基建预算内资金来源。

为了进行估计,我们采用了社科院统计的2009年—2014年的地方政府债务总额这一数据来估算具体系数。这样我们可以最终根据2017年的数据估算出2017年的地方政府债务,再扣除地方政府显性债务之后,剩余部分即地方政府隐性债务。

各项具体数据列示如下:

消除共线性后,回归估计的结果显示,2017年地方政府债务总额约为59.27万亿,扣除地方政府显性债务余额16.47万亿之后,得到地方政府隐性债务总额约为42.8万亿。

消除共线性后,回归估计的结果显示,2017年地方政府债务总额约为59.27万亿,扣除地方政府显性债务余额16.47万亿之后,得到地方政府隐性债务总额约为42.8万亿。

三、各地方政府债务情况分析

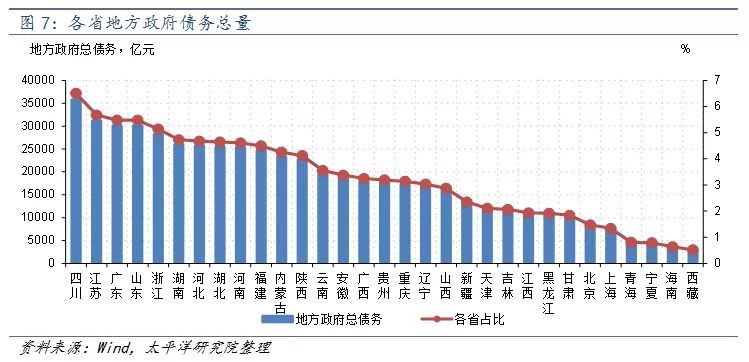

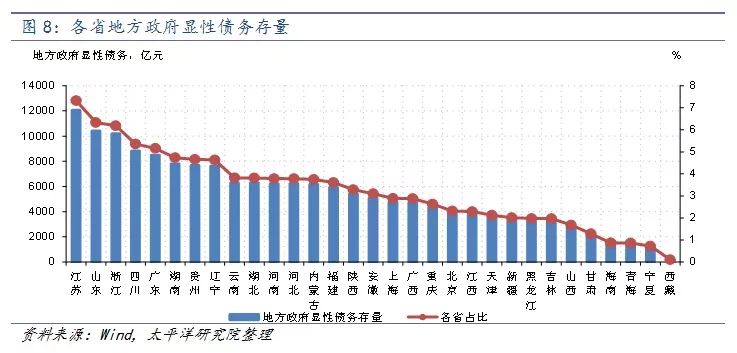

1.各省地方政府债务存量情况分析

我国地方政府债务存量呈现显隐性“双高”现象,东部地区债务存量最高

。

根据估算结果,2017年全国地方政府债务总额高达549884亿元。其中,显性债务总额为164706亿元,占比30%;隐性债务总额为385178亿元,占比70%,为显性债务的2.3倍。分省来看,四川、江苏、广东、山东和浙江地方政府债务总量位列前五,占全国债务存量的28.3%。上海、青海、宁夏、海南和西藏绝对债务规模相对较小。显性债务存量方面,前五个省份依次为江苏、山东、浙江、四川、广东,占比30%,甘肃、海南、青海、宁夏和西藏五省地方政府债发行量较小。隐性债务存量方面,前五个省份依次为四川、江苏、广东、山东和浙江,占比27.8%,上海、青海、宁夏、海南和西藏五省较低。四川、江苏、广东、山东和浙江等省份地方政府债务存量呈显隐

性“双高”现象。

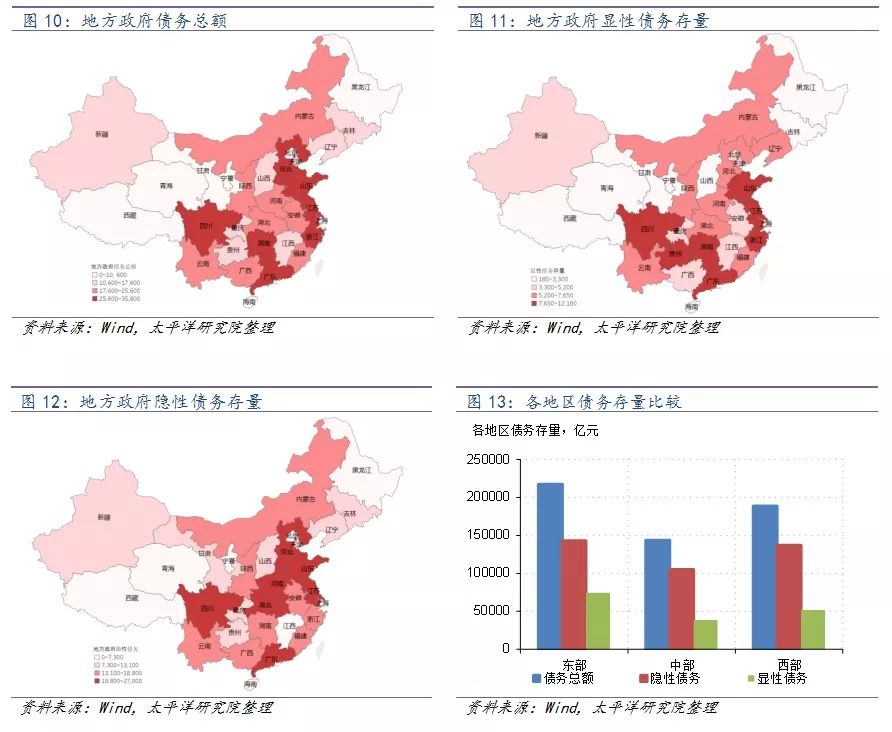

分地区来看,东部地区债务存量绝对数最高,

总债务、显性债务和隐性债务存量分别为21.74、7.45与14.29万亿;

西部地区次之,

债务存量分别为18.87、5.17、13.70万亿;

中部地区最低。

东部地区,江苏、浙江和山东等省债务存量较高。西部地区,四川、内蒙古、陕西等债务存量较突出。中部地区,湖南、湖北和河南债务存量较高。

债务增速方面,2010-2013年东、中、西部地区趋势相近,2015年出现分化。

具体来看,2011年,“4万亿”投资扩张计划的资金刺激作用逐步消散,三地地方政府总债务增量增速出现大幅放缓。之后由于宏观经济下行压力大,地方政府经济增速下滑,财政稳增长压力上升,2012-2013年稳增长再次开启,各地债务增速逐步上升恢复至2010年水平。2014年在金融环境趋紧的情况下,三地债务增速再次出现小幅下降。2015后,东部、中部地区债务增速先升后降,而西部地区则经历了先降后升。

在近7年的债务积累中,东部地区在三地中增速最低,2016年增速降至11%。