来源:明源地产研究院(mydcyjy) 作者:天风

各热点城市,特别是一线城市的限购政策,已经史上最严。

2017年,还能有变化,能对楼市产生比较大的影响的,可能就是房贷了。

中国人民银行行长周小川3月10日在两会新闻发布会上表示,住房贷款在中国还会以相对比较快的速度发展,但增速估计会适当放慢。这句话应该怎么理解?

过去的一年里,关于中国房贷是否存在大的泡沫,是否有风险的争论此起彼伏,真相到底如何?各热点城市的房贷陆续在收紧,这会造成什么影响?

一二线一些家庭的月供已经达到了收入的50-70%,背负这样的压力是否有回报?是否值得?

明源君认为:

1、中国的房贷目前仍然安全。

2、房贷2016年增速确实过快,如果持续这种增长会有风险。因此央行想让房贷增速放慢。

3、M2增长持续的情况下,房子是少有的保值资产,也可以随时抵押变现。一线房价越来越高,买不起房的人增多,房租反而会上涨,限购限贷客观上推动房租上涨。所以,如果想在一线呆下去,能背房贷就背吧,时间将证明你付出的价值。

下面明源君详细来说。

2016的快速增长过后,

房贷依然安全,但必须控制其增长速度。

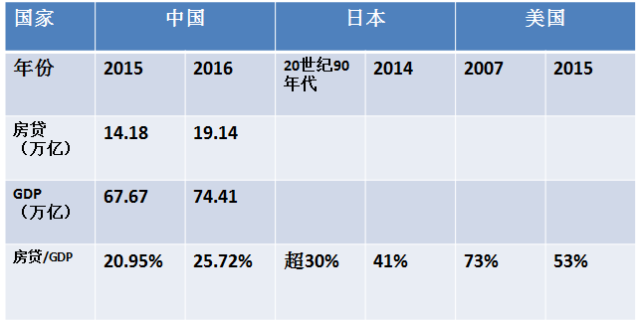

国际上,判断房贷是否在合理范围之内,主要是用“个人购房贷款余额”,和四个数字相比:国家GDP、居民总储蓄、总金融资产、总房产价值。

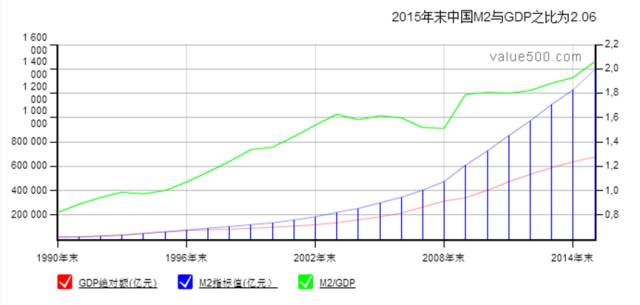

大家先和明源君一起看看个人购房贷款余额和GDP的对比情况。

目前看起来,我国的房贷仍然在安全范围内。与美国乃至日本危机前的比例,以及近年的比例都有较大差距。

以其他几个参照对象来说,中国房贷存量占居民总储蓄(29%)、总金融资产(15%),以及总房产价值的比率(10%)与日本相当,但均大幅低于美国的数字。也就是说,目前,仍然房贷仍然安全。

但是,我国的房贷增长已经大大快过GDP的增长,必须对房贷增长的速度进行限制,否则这个比例会迅速扩大。大家可以和明源君一起看看下面这两组数字的对比。

2015年末我国个人购房贷款比2014年末增长23.2%。

而中国2015年全年GDP增速为6.9%,这是1990年以来的最低增速。

2016年我国个人购房贷款余额增长35%。

而2016年中国GDP增速大约为6.7%左右,速度较2015年又有所下降。

中国1990年以来的GDP增速如下图所示,数字为增长的百分比。

如果以后几年房贷继续保持2016年的增长速度,而GDP也保持目前的速度,那么只需要3---5年,房贷/GDP的相关数字就会接近危险边缘。

所以,必须控制房贷的增长速度。这也是央行要控制房贷增速的原因。

根据一些媒体的报道,各地政府限购限贷政策之外,2、3月份,北京、广州、深圳、珠海、佛山等十几个城市的金融机构陆续调整政策,将房贷收紧,主要有3个表现:

1、将二套房贷最高年限从30年减至25年。这样以来,同样贷款额度下,月供增加,对贷款者月收入的要求就提高了。

2、首套房利率的下限已经从8.5折提高到9折,也就是说月供和利息总额都增加了。

3、一些银行之前规定分行每月汇报信贷投放情况,现在则改为每周至少两次向总行汇报信贷的投放情况。额度之前一月乃至几月一调整,现在则是随时变化。

房贷政策收紧,加上之前限购加码的效果还没过去,就全国而言,个人房贷规模增长近两个月迅速放缓。

2016年12月的房贷新增是1.04万亿,而2017年1月房贷增量仅为6293亿元,2月房贷更是只增加了3804亿元,连续两个月降幅都非常明显。

明源君认为,2017年,房贷增量将大幅度减少,主要有3个原因:

1、政府的限购限贷政策。

2、银行收紧信贷。

3、三四线因为不限购,新房交易在全国的比例将增加。但是三四线房屋单价比一二线低很多,同等面积规模下,相关的房贷将减少。

2015年公布的一个房贷调查报告,说出了供房者有多辛苦:

一线城市月供占家庭月收入30%-50%的占39.47%。50%-70%的占11.65%……

背房贷这么辛苦,是否值得呢?

如果你看以看M2这些年的变化,和房价这些年的变化。你也许就会觉得,买房比存钱好多了。

一 、背房贷虽然辛苦,但是能集聚财富,存钱虽然看起来无压力,但财富在贬值。

2016年,M2同比增长11.3%,低于年初13%的增长目标。

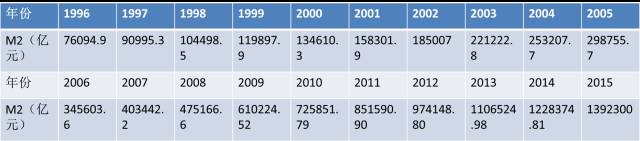

大家和明源君一起来看下中国的M2从1996--2015这20年的变化。

我们再来看看房价的情况。

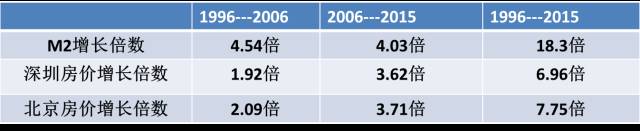

1996年,深圳新房房价是4800元/平;2006年,是9230元/平;2015年,是33426元/平。

1996年,北京商品房价是3869元/平;2006年,是8077元/平;2015年,是29967元/平。

下面我们对比来看,看看下表,你还会觉得一线城市房价的上涨离谱吗?

如果一个人在这些年里买了一套房,虽然背着房贷,但是资产却增长了,而且是有杠杆的增长。首付20万买100万的房子,房子涨到200万,净资产就变成了120万。

但是如果没有买房,资产就贬值了,20万购买力可能变成之前的10万。

从下图可以看到,M2比房价涨得快,房价比GDP涨得快,GDP比实业涨得快。