【海通证券研究所出品 欢迎点击链接阅读】<深度探索·畅快交流·共创智慧·拒绝平庸>晨会观点速递…

晨会观点速递

深度探索·畅快交流·共创智慧·拒绝平庸

海通研究所出品

宏观(姜超)

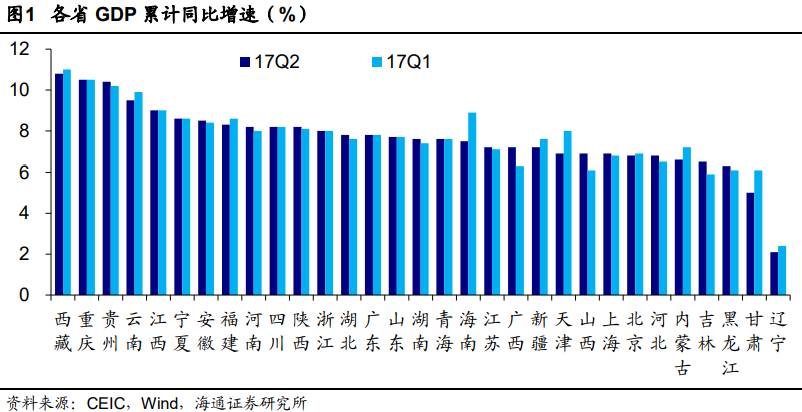

模式决定增速,转型必由之路——17年上半年地方经济观察

2季度全国GDP同比增速6.9%,较1季度高位持平。而从省级层面看,与1季度相比,上半年各省GDP增速13升8平10降,整体涨跌互现,与全国数据相印证。分区域看,西南普遍高增,带动西部12省领跑;中部6省次之,分布均匀;受华北地区增速偏低拖累,东部10省增速低于中西部;东北3省依然殿后。各省经济表现差异,既与区域增长模式有关,也是中国经济缩影:国企利润回升令东北经济企稳;工业品涨价令资源大省经济回升;中西部依靠投资驱动,优势渐弱,唯重庆兼顾体量与增速;东部地区及早转型,经济保持平稳。展望未来,我们认为:东北地区和资源大省的经济回升并不具备持续性,而重庆、东部沿海地区的经验表明,从工业转向服务业仍是必由之路。

行业热点

【食品饮料】白酒行业:不忘初心,方得始终。近期白酒行业热点扩散,沿着高端——次高端——大众酒方向延伸,投资者预期不断升温。我们认为此时应该降低风险偏好和收益预期,继续推荐确定性最佳的高端白酒贵州茅台、泸州老窖等(闻宏伟)

【有色】供给侧改革力度大,中长期看好铝价。电解铝还是接下来的重点,供给侧改革是大概率事件。铝的供给侧改革应该是最明确的,弹性非常大,上市公司弹性排序:神火股份、云铝股份、南山铝业、中孚实业(施毅)

【传媒】《战狼2》超预期票房带动板块持续向好,重点低估值龙头影视个股推荐。我们认为与《速8》超预期中国电影走势不同,主要保底方北京文化周一周二接连涨停,重要原因是影视板块前期回调深,处于低位,值得布局。建议关注重点细分行业龙头和低估值个股:新文化、慈文传媒、中国电影、华策影视、北京文化(钟奇)

【计算机】科技创新的硬实力,技术驱动的公司有高溢价。科技创新的硬实力,技术驱动;人工智能驱动技术发展,场景为王。8月投资组合:海康威视、大华股份、美亚柏科、四维图新、广联达(郑宏达)

重点个股及其它点评

【继峰股份】国内龙头出水,国际潜龙在渊。优质的汽车座椅零部件供应商;座椅零部件头枕领域保持国内领先地位;大众车企产品强周期核心受益标的。买入评级(邓学)

【中国太平】低估值、求精进的跨境中管保险集团!中管央企背景,市场进取精神;主营业务强劲,综合金融布局;太平寿险:规模快速增长,业务品质优良;跨境优势突出,投资潜力巨大;估值低体量小。买入评级(孙婷)

本周最新重点报告

《固定收益专题报告:下半年债市供给如何?——兼谈特别国债到期的影响》0801

1.利率债:供给压力仍存,主因国债和地方债。国债:供给创新高。政金债:发行量下降,下半年压力不大。地方债:下半年供给上升,挤占配置额度。利率债供给压力仍存。2.特别国债:大概率定向续发,对债市影响有限。我们认为,最可能的续作方式是将全部或大部分特别国债仍向央行定向发行,考虑到农行已经上市,央行或借道政策性银行来购买特别国债,预计对债市的影响较为有限。3.信用债:到期续发压力大,下半年供给或释放。下半年到期量续发压力较大。分券种分析供给压力。1)公司债:发行渐有恢复。2)中票短融:仍有较大潜在供应压力。3)企业债:将迎到期高峰,续发压力大。

《计算机行业专题报告:美股思考系列(1):透析Adobe,看软件公司如何升级》0801

软件业务:从平台软件向应用软件延伸,从单一软件许可费到套装软件。转型云服务:带来业绩的持续提升。人工智能:快速布局。思考和投资建议。(1)云化已成现实,智能化渐行渐近。(2)Adobe软件产品逐步从平台软件向应用软件延伸拓展,打破业务成长的天花板。平台软件的标准化、通用性更强,如果其细分领域太过垂直,可能市场空间难以短时间打开。(3)Adobe云转型的成功有其产品的稀缺性、高壁垒、创新性等因素,为国内软件公司提供一定借鉴,但也应看到国内公司与Adobe的不同点,不盲目肯定一切,也不盲目否定一切。

风险提示。国内云化进程低于预期的风险;软件业务下滑超过预期的风险。

《计算机行业专题报告:人工智能的最核心——场景为王》0801

算法和计算力瓶颈已突破,数据为关键。能否获得场景化的数据,不仅可决定人工智能在行业中的效用力,同样也是将人工智能切实落地,证实其并非资本市场泡沫的根本。人工智能下一阶段驱动力,超大场景化数据集。人工智能的投资奥义——场景为王。评估一个人工智能公司,能否获得场景数据最重要,没有场景的纯算法公司没有价值。以海康威视和大华股份为代表的龙头企业,占据智能安防监控入口优势,其早已不再是单纯的硬件公司,而是软件、场景和数据公司。

风险提示。人工智能技术发展不及预期。

《继峰股份公司深度报告:国内龙头出水,国际潜龙在渊》0801

公司是优质的汽车座椅零部件供应商。座椅总成竞争格局相对稳定,形成江森自控、李尔、佛吉亚三强并存的寡头垄断格局。(1)公司在座椅零部件头枕领域保持国内领先地位;(2)跟国际龙头格拉默比,公司盈利质量优势非常明显。公司是大众车企产品强周期核心受益标的。(1)公司客户资源优质,主要的座椅总成龙头企业均是公司客户;(2)一汽大众是公司最主要的间接车企客户,将为公司提供明显的业绩弹性。我们认为未来汽车产业发展都是龙头公司的精致扩张,所以深挖结构更重要。随着业绩兑现期到来,估值和增长对等的公司会迎来下半年重要机遇。

风险提示。乘用车市场增速低于预期;公司新客户新产品开拓不及预期;上游原材价格较大幅度波动。

本周其它重点报告

《军工行业专题报告:论军工股如何估值:内生发展与注入预期两手抓,当前安全边际为王》0729

军工股该如何估值?(1)整机类军工标的,成本加成定价抑制利润,需结合PE和PS指标综合考量估值;周期类军工标的,盈利能力主要取决行业周期阶段,PB更能反应价值。(2)无资产注入预期军工标的,内生发展决定价值,可综合考察PE和PEG。(3)存资产注入预期军工标的,需测算潜在注入资产情况,用还原注入预期后的备考PE或备考PEG作为估值指标。此外牛市阶段市场风险偏好较高,军工股作为高贝塔品种,优先考量由行业空间/当前市值或行业空间/体外资产利润刻画的向上弹性。熊市/振荡市阶段,市场风险偏好较低,军工股需考量由上述不同估值指标反映的安全边际。

风险提示。国家军费支出波动;集团资产注入情况不及预期;军品订单不确定性。

《有色行业深度报告:铜价百年,沧海桑田》0729

值得关注以下几个铜特征:1.价格上涨催生新供给,其是改变上涨趋势的必要不充分条件,因为当需求足够坚挺,会延长铜价高企态势。2.垄断铜产业是较困难的事情,所需资金量大且铜矿分散。3.长期趋势由供需来决定,而金融属性则影响着铜价的短期波动。站在2017年年中,对于之后的铜价判断:7年的价格低迷导致供给端增速确定性放缓,而全球货币缩紧,显示实际需求好于预期。美国、中国和欧洲经济企稳,印度和一带一路(主要为东南亚)高密度人口区域进行基建将成为新增需求,当前铜处于长期底部,我们判断此后铜价向上概率大、以及存在向上较大空间的可能。

风险提示:国内下游经济需求增长缓慢,全球经济增长低于预期。

《策略月报:风格会逆转吗?》0730

核心结论:①近十年冰火两重天的风格裂变出现过3次,13年1月-14年2月、14年11-12月、16年8月至今,决定风格的核心变量是盈利趋势和投资者结构。②预计创业板今年利润同比12%、PE为46倍,匹配度仍不佳。16年1月底来创业板指类似12年初至14年中的上证综指,震荡筑底过程中反弹力度逐渐减弱。③保持多头思维,坚守价值风格,均衡持有消费白马、金融、周期中资本品,沪深300盈利和估值匹配度最优。

风险提示:业绩不及预期、经济增速下滑、改革进程缓慢、汇率贬值。

《可转债月报:聚焦中报,把握确定性》0731

7月转债表现:继续上涨,金融和周期个券表现较好。8月权益前瞻:寻找确定性。(1)利润走高,库存回落。(2)利率中枢窄幅波动。(3)风险偏好波动,寻找确定性。8月转债策略:聚焦中报,把握确定性。短期来看,8月将进入转债正股中报披露期,建议把握绩优个券、条款机会、一级申购等相对确定性机会:第一,结合正股业绩、转债估值和流动性,建议关注保险EB、辉丰、三一、顺昌等,金融转债若调整可关注;第二,从条款角度来看,可关注接近回售期且跌破回售价的天集EB;第三,新券中不乏蓝筹或细分领域龙头,把握新券打新机会和上市后择优配置机会。

风险提示:基本面变化、股市波动、货币政策不达预期、价格和溢价率调整风险。

《信用债月报:低资质城投谨慎追高》0731

7月信用利差监测:1.信用利差继续下行,但幅度缩窄。2.等级利差回落,期限利差结构性压缩。3.产业债-城投债利差略有回升。7月评级迁徙评论:信用评级调整数目大幅减少。下一步表现如何?建议关注以下几点:1)信用债发行量大增。2)银行理财收益率难降。3)低资质城投谨慎追高。6月份以来,低等级信用债表现显著优于高等级,尤其是低资质城投债,且三年以内品种下行幅度最大,目前仅五年以上品种收益率仍在5%以上,但融资平台面临转型,与政府信用的切割是大势所趋,虽然短期内信用风险可控,但长期面临很大的不确定性,低资质长久期品种需谨慎。

《宏观周报:工业利润走高,货币政策难松》0731

宏观专题:二季度地方经济:西南华东领跑,东北华北企稳。分省GDP:涨跌互现,保持平稳。国企盈利提升,东北逐步企稳。工业价格上涨,资源大省受益。转型稳定经济,东部保持平稳。一周扫描:海外:联储或较快开启缩表,美国二季度GDP反弹。经济:利润走高,库存回落。物价:PPI环比连升。流动性:货币政策难松。政策:资管行业统一监管。