作者:朱昂,来源:点拾投资(deepingsightapp),获授权转载

导读:我们可能处在中国经济一个最大的转折点,一个变革时代的前夜。整个中国经济超过20年的超级周期即将结束,而随之到来的,将是对我们生活,对社会,对房价,对汇率,对我们的子女和未来方方面面的改变。

中国20年的超级周期

前几天我在朋友圈发了一个感慨。今年是我拿到美国签证20周年,也是我错过中国最黄金的20年。事实上,中国的超级周期在20多年前就开始了。记得那时候上海市政府就喊出了“一年一个样,三年大变样的口号”。记得小时候虹桥的西郊公园是远得不能再远的地方,浦东几乎全部是农田。

在20多年前,我们没有人能想象到中国今天会变成这个样子。而事实上,在这20年的全球经济增长中,中国的出现也是一个最大奇迹。

改革开放带来了全面的生产效率释放,同时因为中国巨大的人口红利,这些人即是消费者,又是廉价的劳动力,帮助中国获得了强大的海外技术。无论是优秀的汽车,家电,还是电子产品公司,他们都要进入中国,这个全球最大的潜在市场。作为进入市场的交换,他们需要成立合资企业,出让一部分自己的技术。这都为之后中国制造业的崛起奠定了基石。同时,伴随着中国进入WTO,正好又叠加了美国家庭消费的加杠杆初期。

美国消费泡沫在一开始拉动了中国的出口力,大幅推动GDP的增长。而更强劲的出口,带来了更多的产能扩张需求,又推动了国内大量基础建设和原材料需求。整个周期,互相反馈,成就了这个伟大的时代。

当然最伟大的部分,还是来自于中国房地产的超级周期。可以说过去20年绝大多数中国人家庭财富的增长来自于房地产,而中国各个区域的发展也源于土地的销售。

1993年朱镕基总理出台了具有革命性的分税制度改革。那么,为什么分税制对中国经济的发展这么重要呢?在这个制度下,地方政府的收入可以重新投入到更多的基础建设和公共设施,不需要上交中央。这推动了上海,深圳这些大城市的快速发展。地方政府每年通过土地财政,获得了巨大的收入,这些收入再投入到各种城市建设中去。这让中国地方政府有钱去搞城市基础建设,实现了每年变化一番的景象。

房地产的超级周期,带来了国民财富的巨大增长,也带来了国家财富的巨大增长。

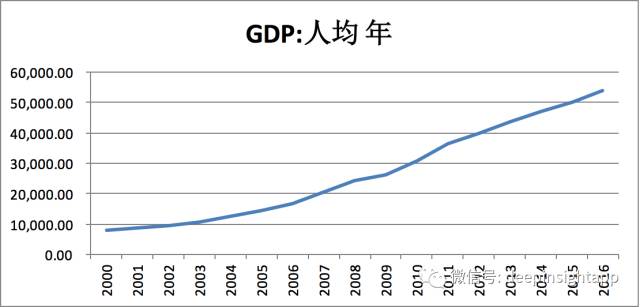

下图是中国2000到2016年的人均GDP,在16年的时间中增长超过5倍。事实上,过去20年中国的人均GDP增速是全球最快的。以这么大的体量,保持如此快的增长,真的是一个奇迹。

超级周期带来的红利

中国的超级周期带来了无数红利,但我个人认为,带来的最大红利是:Chinese Dream!无论你是什么出身,通过自己的努力,都能改变自己的社会阶级。过去20年,无数农村出来的人,通过高考,通过自己的努力,在大城市获得了成功。

我工作中接触的大量基金经理,许多都是来自于农村,通过努力考上了清华北大,又通过努力当上了明星基金经理,彻底改变了自己的一生。

所以人们会相信目前的痛苦,困难都是暂时的,未来一定会更好。事实上,过去20年,大部分人的收入增长了10倍。更有许多人,从二三四线城市来到大城市,吃苦打工,就是为了他们的Chinese Dream。这种感觉和我父母去美国一样,虽然一开始辛苦一些,但通过自己努力,社会的红利,几年后还是能立足于这个社会,过上小康的生活。当一个国家,拥有Dream,大家都相信自己能改变出身,改变social status,这是一种极大的价值。相信梦想,相信自己能改变家庭,甚至改变世界。

超级周期结束后的后遗症

毫无疑问,所有人都是线性思维的,特别是我们生存在一个20年以上的超级周期。

人们总是高估了短期因素带来的影响,却忽视了长期因素的变革。从今天再看20年,我们会怎么样?对于短期,大部分人依然乐观,保持着美好的Chinese Dream。一线城市的房价似乎还是能上涨几倍,收入几年后也能增长几倍,我们的整体财富还能继续增长几倍。这些都是源于我们过去20年的线性思维,但未来真的能如此美好吗?

我们先看第一个后遗症,就是货币超发。中国整体的M2,从2000到2016年增长了超过8倍,增速远远超过人均GDP的增长。过去几年虽然名义GDP增速下滑,但是M2依然保持着12%左右的年均增长率。巨大的货币供应在实体经济增速下滑中,导致了大量货币空转,流入市场。而整体经济对于货币供应量的依赖还是很大。一旦M2增速下来,将打击实体经济的基本面。

对比全球各国,房地产的长周期和人口因素强相关,如同股市的长期表现和盈利,经济增长强相关一样。中国的人口红利拐点出现在2011年,随着人口老龄化开始,房地产事实上会面临比较长期的压力。同时,房地产泡沫会对实体经济带来伤害。比如房价上涨引导了房租上涨,租金上涨后一切的成本都会提高,导致各行各业的竞争力下降。

我们看高租金的香港,其制造业全部消失。过去中国的制造业不断侵蚀日本,韩国,台湾的市场份额,就是因为我们的制造业成本更低。

我自己住在上海的闸北,这几年也有深刻的感受。整个大闸北目前的均价已经要赶超静安区的价格,许多新楼盘一开盘就到了10万/平米的天价。过去十年,大闸北的房价从1万/平米,上涨到了10万/平米。那么未来,从常识的角度看,闸北的房价不可能再上涨10倍了。最多最多从10万/平米,上涨到20万/平米。我们假设能到20万/平米,然后一个100平面积的闸北房子就要卖2000万人民币。如果人民币不贬值,相当于290万美元。这个价格可以在曼哈顿的中央公园附近,苹果总部旁边的Cupertino等黄金区域买相当不错的房子了。或者,你可以去美国一个中部城市用90万买一个很大别墅,然后200万交给专业人士做投资,一年的生活费足够了。

我还曾经做过一个测算,整个上海目前的房价对应差不多40万亿人民币,相当于三分之二的A股总市值。这些都是我们用常识去思考的一些问题。

第二个后遗症是社会固化。

过去几年我们已经看到了社会逐渐固化的形态,随着经济的超级周期结束,未来的社会固化会越来越严重。稳定的年代并非没有上升通道,但是稳定年代的上升通道是受控的。无论是对比中国的历史,目前海外国家的现状,社会固化是正常的,动荡的年代才是短暂的。

我们看日本,欧洲,美国,香港,韩国等国家,一个人要改变自己的社会地位非常非常难。而随着一线城市生活成本不断提高,经济超级周期结束后的机会越来越少,下面的人要改变自己的social status难度极高。

社会固化将是经济周期结束后的重要后遗症。我们发现,其实20多年前整个社会绝大多数人生活在贫困线以下。人与人之间的差异极小。我的父亲在1988年去日本打工前,一个月工资大约150人民币。而他身边的朋友,同学基本上收入也是这个水平。没有谁过得比谁特别好,收入特别高。家里基本上都是黑白电视机,自行车,一个冰箱。在改革开放刚刚开始后,财富分配的城堡大门打开。那时候关键是有增量的财富可以获取,相对是容易的。

所以小时候我看到最先赚钱的是暴发户。这些人教育水平很多都不高,素质也不高。但他们胆子大,最早接受改革,通过做小生意,摆地摊赚到了改革开放的第一笔钱。当经济高增长的时候,一开始赚钱是很容易的。然而过去几年我们越来越少看到这类暴发户了,行业集中度提高,赚钱越来越难,这也是经济超级周期即将结束。

过去20年的中国梦给人带来了太多深刻的印象。为什么我不能成功,不能改变自己的命运。为什么有钱人和穷人的生活差异能如此之大,特别是这些有钱人在许多方面并不比穷人能力强。

超级周期的惯性思维,让人忘记了社会固化是常态。我们看看日本,基本上泡沫经济之后的日本工薪阶级很难翻身了。年轻人通过游戏和其他东西来精神麻痹自己。无论在任何国家,底层人民都是大多数。如同一个公司,里面许多员工很快能升迁,那么工作上的问题都可以先放一放。今天,这个公司的增长放缓了。新员工看不到出头之日,老员工占着资源又不走,就容易产生矛盾。

第三个是资产回报率的预期下调

在整个超级周期中,名义GDP每年都保持10%以上增速,大类资产的回报率普遍是偏高的。

虽然股市表面上熊长牛短,其实我们发现,过去五年A股平均回报率在120%以上。2007年6124高点到今天,股票平均回报率也超过100%。股市由于深刻反映了人性的贪婪和恐惧,大家往往在高位重仓买入,低位离场,所以整体投资者收益率并不高。另一个就是房地产,过去10年最好的大类资产配置就是房地产。所有杠杆买房的都赚到了大钱。其他类似小额房贷,一级市场PE股权投资等也都带来了很高的回报。

所以我们发现,无论是看一级市场,二级市场,房地产,还是其他灰色的投资机会,过去十年的回报率都是相当高的,许多年化在20%以上。这种回报率其实并不正常。

在整个投资中,高杠杆=高收益成为了大家的一种共识。在一个常态化的经济体中,市场大类资产整体回报率会和经济增长相匹配。过去大部分人其实赚的是时代的钱,是把握了最大Beta的机会。未来这种大Beta机会没有了,只能寻找小机会。然而,调整投资回报率的预期,将是一条漫长的道路。

最明显的还是房子。2013年我曾经带队去日本调研,那时候我们私下和日本朋友交流最多的就是,你们东京房子挺便宜的,为什么你们都不买房要租房?后来我一个在日本生活多年的中国朋友跟我说,一个是通胀国家出来的思维,另一个是通缩国家出来的想法,在一开始很难互相理解。但长期通缩就是日本常态,在资金成本这么低的情况下,依然没有人去借钱炒股,买房。日本最大的交易就是日元的套利交易,虽然利差只有可怜的一点点,却已经比很多投资机会好了。

长期看,整体资产的回报率一定伴随着超级周期的结束下降。但是短期,对于许多人这都是无法容忍的事实。

未来的希望在哪里?

说了那么多,但中国绝对不是没有未来的国家。未来的希望在两个方面:创新和消费升级。

在中国我们今天依然看到了大量的创业者,他们中的许多人真的有改变世界和社会的梦想,不是想通过股权发一笔横财。改革开放的30年,让中国一大批年轻人看到了海外的世界,也接触到了大量的梦想家思想,这批年轻人是中国未来的希望。当年美国的网络股泡沫,却带动了大量美国人对于未来科技,互联网的创业。今天,硅谷已经是全球最牛逼的创业园区。

中国年轻人的创业热情远远超过日本,欧洲,甚至美国。这些80,90后是中国未来的希望。他们将带领着中国成为一个更伟大的国家。过去20年,我们出了一大批优秀的企业家,对于经营和管理非常强。未来20年,我们会出一批最牛的创业者,对于商业模式,对于未来的创意,有更深刻理解。他们中一定会有人失败,但是成功的人能改变社会,继续推动生产效率的提升。比如互联网,从最早抄袭美国,但今天新零售的商业模式,外卖等行业已经走到了美国前面。

消费升级会帮助减缓超级周期结束后,对经济增长带来的影响。过去20年的超级周期创造了大量财富,未来20年就是整个中产阶级提高消费力的时代。品牌消费,精神消费,连锁消费等等会越来越强。我们看美国今天也是一个消费社会,整体占比非常高。中国拥有全球人口数量最大的中产群体,他们将是避免中国调入中等收入陷阱的基石,也是未来经济转型的希望。

总结:超级周期结束后的新常态

人们总是高估短期产生的影响,低估了长期的变化。无论是人口,政治,科技,文化,产业结构等都是如此。

10年前,没有人预见到中国的房地产会出现如此波澜壮阔的上涨,没有人想到中国的制造业能做出产品质量在全世界都是一流的家电,手机,汽车。甚至没有人想到中国会成为全球奢侈品公司最大的消费群体。对于大部分人来说,我们每天都在低头赶路,却忘记了抬头看天。

随着中国经济的超级周期结束,经济和社会将进入新常态。今天的美国可能是这种新常态最好的结果,今天的日本可能是这种新常态最坏的结果。经济将常态化进入低速增长期,投资回报率会大幅下滑,这个时代依然会给有才华的人予以机会,但这些机会是结构化的,而不是全体社会化的。时间带来的变化也会越来越少。那些今天依然用线性思维考虑未来的人,或许将需要在很长时间调整自己的预期。

作者:朱昂,来源:点拾投资(deepingsightapp),获授权转载

声明:本文观点不代表凤凰财经立场,仅供参考

新媒体运营编辑 史晗

凤凰财经官方微信(ID:finance_ifeng)

联系邮箱:[email protected]

喜欢此文,欢迎转发和赏赞支持财经君!