1、这是一张中石油上海销售分公司开具的普通发票(卷票),7月1日以后取得这样一张卷票是否需要填写纳税人识别号?

答:

经过跟受票方企业进一步联系,这张卷票的名称没有体现“增值税普通发票“字样,不是防伪税控系统开具的增值税普通发票,应该是指传统的通用机打发票或者说是税务机关发行的卷式普通发票。而且发票本身也没有设置购买方纳税人识别号这个栏目,暂不受国家税务总局2016年17号公告约束,无需填写纳税人识别号一栏。

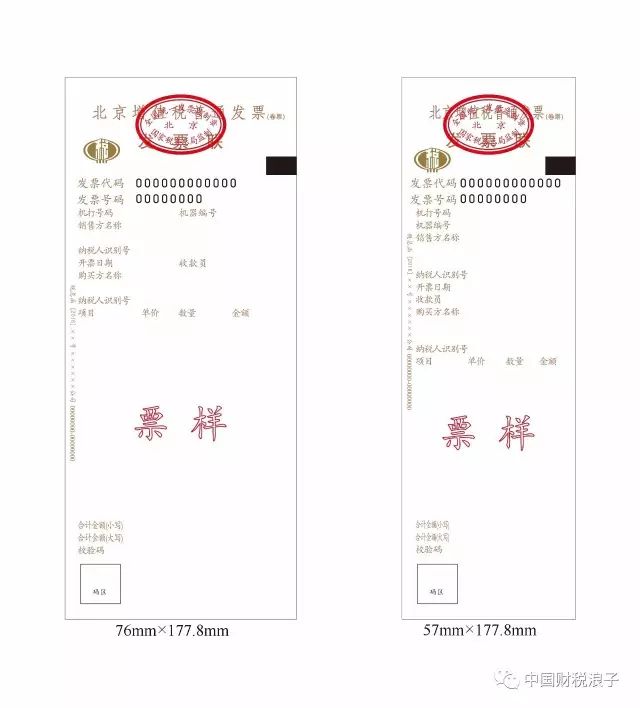

2、这是国家税务总局公告发布的增值税普通发票(卷票)的票样,7月1日以后取得这样一张卷票是否需要填写纳税人识别号?

答:

国家税务总局针对部分行业发行的增值税普通发票(卷票),本身就属于增值税普通发票,受票方企业应向开票方提供税号信息,接收发票时要求对方开具纳税人识别号一栏。

3、这是别人发给我的一张北京增值税普通发票,7月1日以后我们给业务人员报销类似的餐费发票,也需要开哪门子纳税人识别号?

答:

这个没有什么争议,7月1日以后取得的增值税普通发票,不管是开具什么项目,只要你受票方是企业,就必须要求对方给你打上税号一栏,这个不要侥幸。

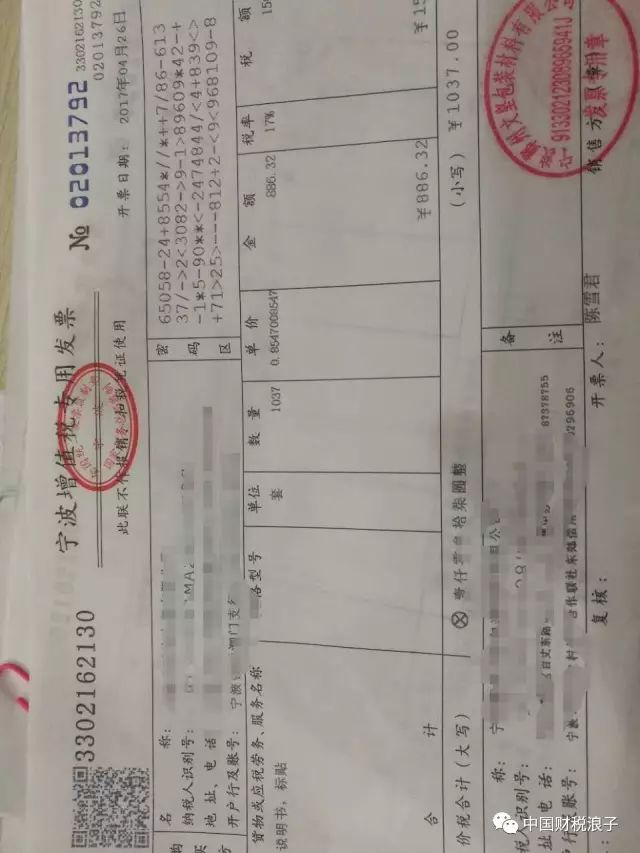

4、宁波的增值税专用发票,向开票方支付招投标的标书、标贴的费用,对方开来的专票都是17%的税率的专票?我感觉应该是6%的专票,可以抵扣吗?

答:

标书的适用税率一直就存在争议,我们理解,对方是按照17%开票交税的,受票方取得的专票不存在其他瑕疵,应依法抵扣增值税进项税额。

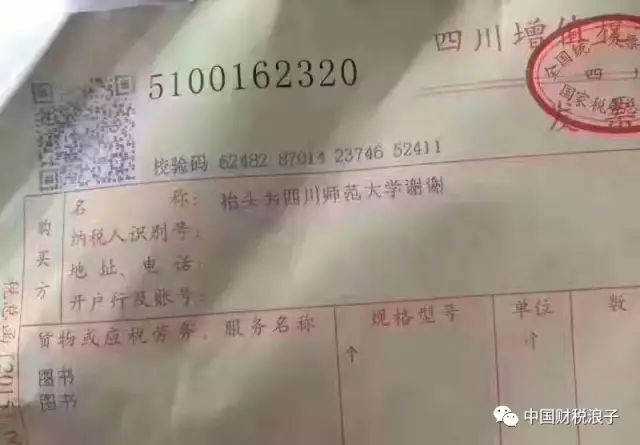

5、这么写抬头,是不是有点奇葩?

答:

我觉得这已经不是是不是有点奇葩的问题,而是相当相当奇葩。不过我也没有去进一步核实,这张发票也许是已经被人PS了。这样的开票说明我们开票人员的基本功还是有问题的,建议有关单位加强对开票人员的培训。

6、广深高铁IC卡车票报销凭证,没有税务机关发票监制章,有问题吗?

答:

铁路客票比较特殊。大家拿到的铁路客票粉票、铁路磁卡票蓝票。这些票实际上是一种专业发票的特殊形式存在,没有完全纳入税务机关监制的发票来管理。我们还是将其作为一种有效发票或者说一类普通发票来进行税务处理。

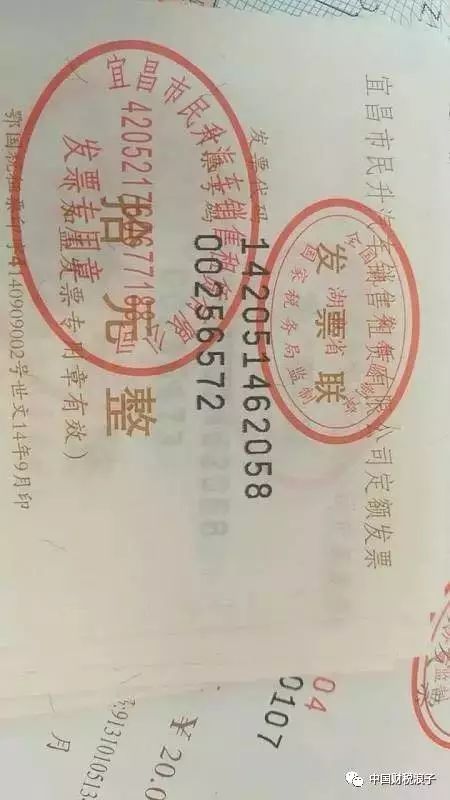

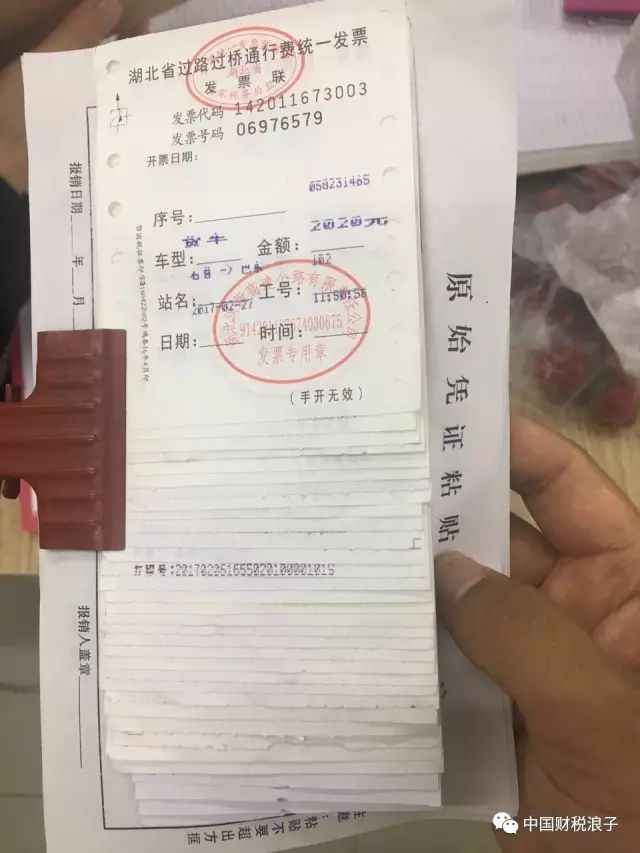

7、这类湖北省的定额发票,还可以使用么?

答:

定额发票的版本一般是由当地来决定的。《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016 年第23 号)明确,营改增纳税人可以使用的发票种类有:增值税专用发票、增值税普通发票、机动车销售统一发票、增值税电子普通发票、门票、过路(过桥)费发票、定额发票、客运发票、二手车销售统一发票以及国税机关发放的卷式普通发票。定额发票还是存在的。具体版本适用,请查询湖北省国税局网站。

8、湖北省过路过桥通行费统一发票,属于普通发票,不写纳税人识别号,是否可以抵扣增值税进项税额?

答:

税务机关监制的发票不一定都是由防伪税控系统开具的。可以这么说,你这个发票属于国税机关发放的卷式普通发票,但并不是增值税普通发票。暂时不受总局2017年16号公告的约束,开具发票不需要填写受票方企业纳税人识别号。根据《财政部 国家税务总局关于收费公路通行费增值税抵扣有关问题的通知》(财税[2016]86号)规定,增值税一般纳税人支付的道路、桥、闸通行费,暂凭取得的通行费发票(不含财政票据,下同)上注明的收费金额按照下列公式计算可抵扣的进项税额:高速公路通行费可抵扣进项税额=高速公路通行费发票上注明的金额÷(1+3%)×3%。一级公路、二级公路、桥、闸通行费可抵扣进项税额=一级公路、二级公路、桥、闸通行费发票上注明的金额÷(1+5%)×5%。通行费,是指有关单位依法或者依规设立并收取的过路、过桥和过闸费用。本政策自2016年8月1日起执行,停止执行时间另行通知。 因此,受票方如果是增值税一般纳税人,可以依法抵扣增值税进项税额。