当有机会获利时,千万不要畏缩不前。当你对一笔交易有把握时,给对方致命一击,即做对还不够,要尽可能多地获取。

————索罗斯

一、核心观点:产业顺势,政策突围

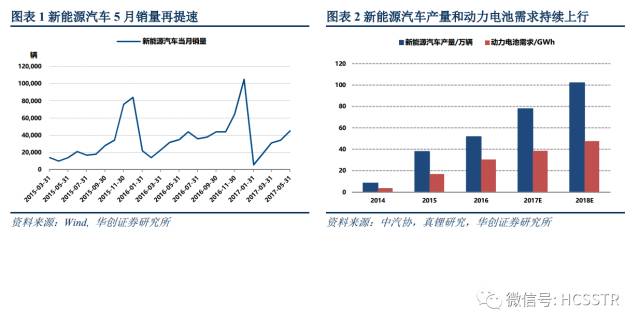

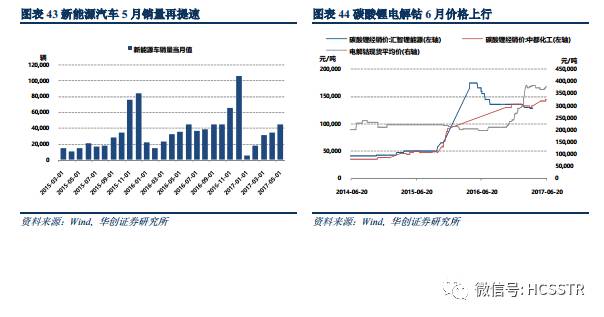

新能源汽车产业链:作为符合国家战略发展方向的产业,新能源汽车长期逻辑稳健,而短期政策利好不断。5月新能源汽车产销同比分别增长38.2%和28.4%,超过市场预期,行业复苏迹象明显,而在三季度新能源客车及物流车有望集中释放销量。随着7月特斯拉Model 3量产日期临近,市场有望延续对新能源汽车的热情,建议继续关注。推荐个股:杉杉股份、天赐材料、科达利、天齐锂业。

5G:5G技术已经确定了峰值速率、用户体验数据率、移动性、时延等8大关键能力指标,近期华为完成中国5G第二阶段测试更是5G迈向民用的重要一步。政策端,科技部明确表示,“十三五”期间国家科技重大专项“新一代宽带无线移动通信网”将转为以5G为重点。市场端,我国三大运营商早已布局5G标准,2018年进行商用实验,2020年大规模商用,预计未来三年通信业固定资产投资增速20%,5G时代中国或将在移动通信领域成为全球领跑者之一。推荐个股:中兴通讯。

手游:市场份额高+消费者结构变化+IOS取消畅销榜利好上市大厂。推荐个股:三七互娱、完美世界。

OLED:下游市场空间广阔+国产化趋势确定+iPhone8催化。推荐个股:联得装备。

二、行业复盘:市场信心有所提振,高贝塔板块复苏

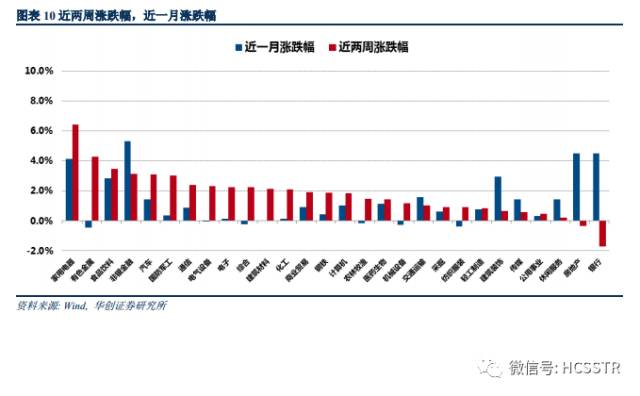

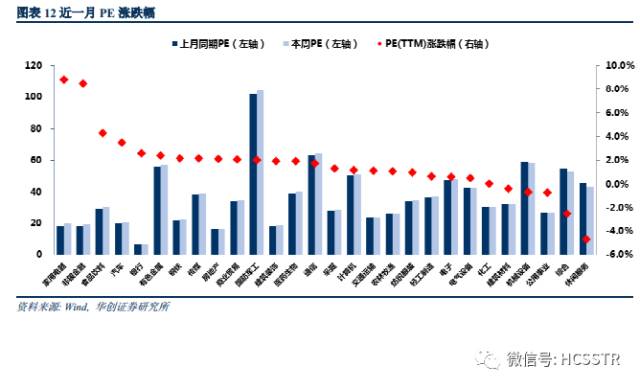

最近两周,28个申万一级行业中,26个行业有不同幅度的上涨,其中家用电器、有色金属和食品饮料涨幅最大,排名前三位。绩优股指数、微利股指数和高市净率指数是涨幅前三的风格指数,高价股指数、高市盈率指数与中盘指数也存在一定的超额收益,市场风险偏好有所提振。与上月同期相比,家用电器的PE上涨幅度为8.84%,是PE上涨幅度最大的行业。休闲服务以-4.71%的PE跌幅居于末位,综合的PE下跌幅度达到2.54%,居于所有行业涨跌幅度中的倒数第二位。

三、中观数据:原油跌幅扩大,新能源汽车销量上行

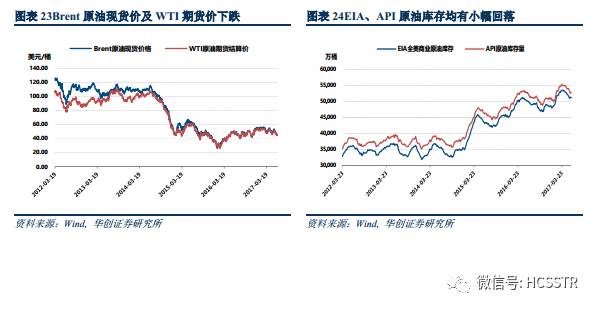

原油跌幅扩大,6月16日Brent原油现货价报收46.0美元/桶,较两周前下跌2.5%,WTI原油期货结算价为44.74美元/桶,下跌2.1%。5月份,全社会总发电量同比增加6.7%,其中火电同比增加7.7%,水电同比减少4.9%。乘用车5月表现不佳,产、销量分别为174.8万辆,175.1万辆,同比增速分别为-1.8%,-2.6%。新能源汽车5月销量延续上行趋势,销量为45000辆,环比增加31%。

一、核心观点

近期市场底部整固,流动性的边际宽松将为压制已久的风险偏好提供修复动力,6月以来的市场走势和行业走势强弱对比也逐步印证了我们对于底部夯实、成长左侧的前瞻性判断。流动性改善叠加风险偏好修复将使得市场逐渐释放对估值与业绩的容忍度,内生真成长和政策的制度性红利是值得把握的两条反弹主线。“成长躁动,改革突围”之际,应密切关注新能源汽车产业链、通信和信息技术等为代表的新兴成长领域。

(一)新能源汽车产业链:风口已至+全面复苏

我们在4月12日的行业配置报告《绿树绰约,箪食壶浆》中,即重点提示新能源汽车板块存在预期差。5月新能源汽车产销同比分别增长38.2%和28.4%,超过市场预期,而工信部双积分意见稿的发布无疑是一剂强心针,新能源板块全面复苏。随着7月特斯拉Model 3量产日期临近,市场有望延续对新能源汽车的热情。

战略方向,政策发力。6月13日工信部发布关于《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法(征求意见稿)》公开征求意见的通知,这意味着离政策落地时间再近一步。作为后补贴时代的重大利好,该项政策的颁布将为新能源汽车中长期的发展保驾护航。4月工信部发布的第3批新能源汽车推荐应用目录虽大超市场预期,但市场对此反应平平,新能源汽车指数仅在目录公布后的第一个交易日上涨2.32%,随后开始震荡下行。指数的萎靡表现背后,是市场对政府推进新能源汽车产业发展力度与进度的犹疑,而工信部双积分意见稿的发布无疑是一针强心剂。

产销回暖,预期抬升。2017年5月新能源乘用车销量达3.8万台,环比增长30%,同比增长45%。其中,纯电动乘用车销售31713台,占比83.19%,同比增长84%,环比增长30%;插电式混合动力乘用车销售6406台,占比16.81%,同比下降29%,环比增长32%。进入6月份,新能源汽车产业链中的企业在手订单环比增长情况有明显改善,部分公司单月订单规模超过1季度合计值。下半年,地方公交车的集中采购、新能源物流车3万公里行驶距离完成带来的政府补贴资金回流及下游需求的内生增长均有望带动新能源汽车销量的持续攀升。

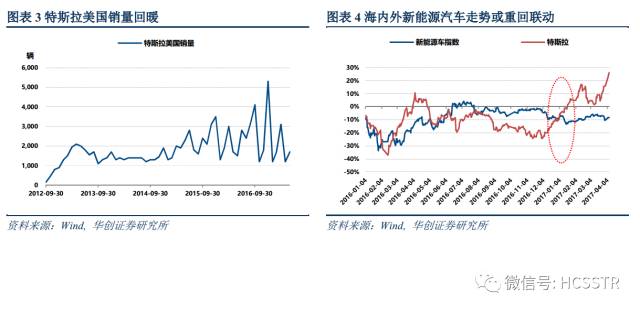

特斯拉Model 3量产在即,A股相关产业环节或受益。5月特斯拉宣布,万众瞩目的Model 3将计划在7月进入量产阶段。一方面特斯拉热销势头不减,2017年1季度新能源汽车产量和交付量分别达到25418辆和25000辆,交付量同比大增69%。2017年上半年Model S、Model X两款车型预计售出新车4.7~5万辆,同比增长约65%。Model 3的火热销售势头使得特斯拉产能扩建成为必然。另一方面,中国作为全球最大的汽车市场,具有极大的新能源汽车消费潜力。目前特斯拉在中国大陆地区有32家体验店和9家服务中心,2016年在华营收增长了两倍,而17Q1在华销量同比增速更是达到3倍。广阔的消费市场叠加高达25%的进口关税,特斯拉极有可能在中国建厂生产电动汽车。近日美媒称,特斯拉已与上海市临港开发区完成谈判,上海建厂的预期持续升温。若消息属实,那么国内新能源产业链上与特斯拉有合作的环节将直接受益,而特斯拉这一“活水”的引入也将有望激发国内企业实现技术革新,优化竞争格局。

去年底开始,特斯拉个股已触底反弹,年初至今涨幅高达74.20%,而由于查“骗补”事件影响,国内新能源汽车指数表现平平。展望下半年,新能源车利空出尽,事件催化频发,政策持续发力,新能源板块或迎来一番补涨,重回与美股的联动态势。

综上,作为绿色低碳技术创新和应用的重点,新能源汽车的战略性地位毋庸置疑,而要实现2020年产销200万量以上的目标,复合增速至少为41%。随着政策不断向新能源车倾斜、特斯拉走势强劲、下半年需求集中释放,新能源板块或迎一波持续行情。

由于锂电池占新能源汽车成本的40%以上,是占比最高的成本项,而正极、负极、隔膜、电解液四大核心材料又是锂电池最主要的构成部件,占锂电池成本的39%,因此新能源产业链的回暖将最先带动新能源汽车中上游环节的复苏,龙头个股有望率先享受到行业繁荣、技术进步的红利。个股方面,我们推荐杉杉股份(600884.SH)、天赐材料(002709.SZ)、科达利(002850.SZ)和天齐锂业(002466.SZ)。

杉杉股份(600884.SH):聚焦新能源已成为企业长期发展战略,而原有的服装、融资租赁等相关资产已逐步分拆上市,主营业务将更清晰,公司也将继续围绕新能源应用和服务布局。作为国内锂电正极和负极材料的绝对龙头企业,正极从数据锂电市场走向动力电池市场,而负极材料已实现硅碳负极的量产,其存量业务顺应新能源汽车发展趋势,当前新能源汽车业务的营收占比超过75%。此外,特斯拉Model 3量产日期临近,叠加Model 3动力电池将加入10%的硅基负极以用于提高电池能量密度,国内锂电材料龙头公司有望最先受益。

天赐材料(002709.SZ):作为国内锂电电解液材料领域绝对龙头,公司具备世界级竞争力。此外,企业在锂电材料领域有领先市场的前瞻性布局,以及支撑公司中长期竞争力的平台化产品能力。2017年公司逐步落地的新材料开发可显著为公司带来业绩增量,同时有助于公司海外市场开发。企业管理能力非常优秀,我们预计公司盈利水平2017年~2018为30%和40%增长,当前估值依然具有性价比。

科达利(002850.SZ):由于锂电池结构件占电芯原料成本10%~15%,其重要性不亚于正负极、电解液和隔膜。公司是国内最早开始研究动力锂电池精密结构件的企业之一,目前已成为该细分领域龙头,掌握领先技术,获得了76项专利。较高的技术壁垒为公司吸引了以比亚迪、CATL、中航锂电等为代表的优质客户。2016年公司对CATL的营收达到5.76亿元,占锂电结构件营收的54.4%。公司作为CATL锂电结构件的主供应商,与CATL的深度绑定为其在锂电行业开疆拓土提供了保障。

天齐锂业(002466.SZ):新能源汽车下游需求有望在3季度集中释放,碳酸锂需求强劲。6月20日,天齐锂业公告宣布,拟再次扩建电池级氢氧化锂产能,启动第二期年产2.4万吨电池级单水氢氧化锂项目。在公司一系列扩产计划下,预计两年后公司控制的锂精矿产能折合碳酸锂9.18万吨。作为具有绝对资源优势的行业龙头,天齐锂业有望在新能源汽车产业链的整体复苏中受益于长鞭效应,展现出最高股价弹性。

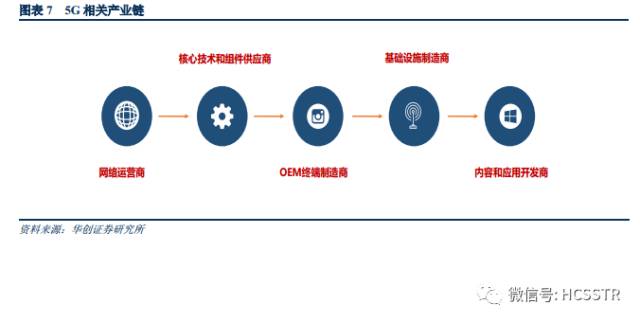

(二)5G:产业趋势+政策扶持

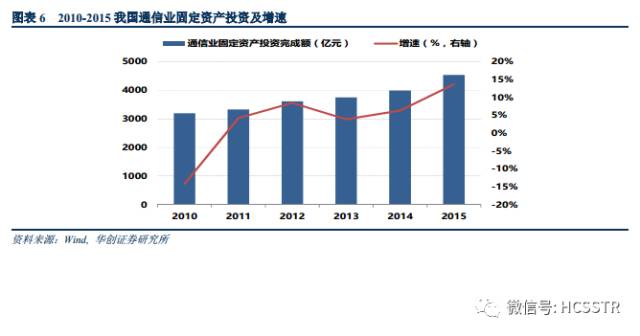

5G技术已经确定了峰值速率、用户体验数据率、移动性、时延等8大关键能力指标,近期华为完成中国5G第二阶段测试更是5G迈向民用的重要一步。政策端,科技部明确表示,“十三五”期间国家科技重大专项“新一代宽带无线移动通信网”将转为以5G为重点。市场端,我国三大运营商早已布局5G标准,2018年进行商用实验,2020年大规模商用,预计未来三年通信业固定资产投资增速20%,5G时代中国或将在移动通信领域成为全球领跑者之一。

5G技术商用化不断加快,全球价值链投资空间巨大。2017年5月15日韩国电信(KT)已经进入5G试验网的最后测试阶段,并于2018年正式投入使用;美国运营商(AT&T和Verizon)也已开始网络实验阶段,将于2020年正式上马5G;全球商用进程加快。我国三大运营商也早已布局5G标准, 2018年商用实验,2020年大规模商用。从3G、4G商用进程看,我国3G牌照发放与世界领先的国家相差了近10年,4G牌照发放与世界领先的国家相差了4年,同比我国5G技术发展的时间段,很可能与世界领先的国家同步。

5G价值链平均每年将投入2000亿美元,持续拓展并增强网络和商业应用基础设施中的5G技术基础。5G将支持全新的前沿应用、促进商业创新并刺激经济增长。5G在2020年将迎来爆发点,使移动技术从一项对个人通信具有变革性影响的技术演进为真正的通用技术,且有望改变整个产业和经济,未来三年全球价值链投资规模达6000亿美元。

2015年我国通信固定资产投资完成额为4539.10亿元,通信业固定投资增速从2011年的4.21%增加到13.7%。近些年增长强劲,随着5G技术的革新,核心技术和组件、基础设施制造等固定投资额会大幅增加,网络和商业应用基础设施中的5G技术基础持续拓展并增强,预计至2020年,未来3年通信业固定投资增速达20%。

未来5年手机终端数据流量增长7倍,5G网络需求端市场前景巨大。从2000年第一款拍照手机上市以来,移动用户的数量已经增长了5倍之多。移动用户、智能手机和物联网(IoT)联接的迅猛增长,网络速度的快速提升,以及移动视频消费的大幅增加,预计将在未来五年内促使移动数据流量增长七倍。现有4G网络架构无法支撑起如此大的移动数据流量需求,5G技术的发展是大势所趋。

5G产业链由上游的基站升级、中游的网络建设、下游的产品应用及终端应用场景构成。作为5G网络承建方的设备商率先受益,细分领域包括中上游传输类设备(基站、天线等)以及终端设备(如射频器件、滤波器等);芯片商仍由国际巨头高通和英特尔分别抢占“端”和“云”两大细分市场,国内厂商受益空间有限;运营商基于利润增长需求,5G带来的“去管道化”商业模式变革迫切性较高;另外,终端应用不局限于智能手机,中长期受益于下游市场扩容。

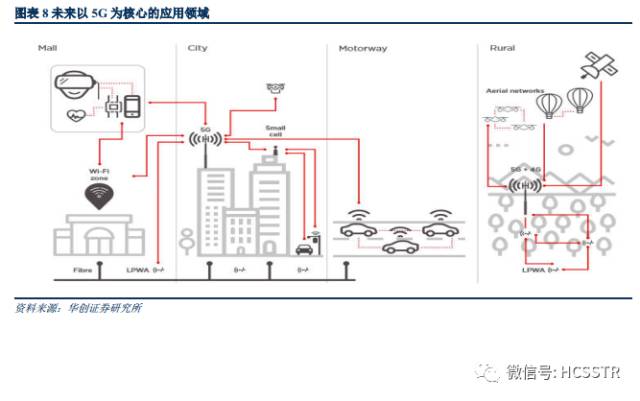

产业链发展趋势:5G技术未来发展趋势将渗透多行业领域。随着5G技术不断进步并嵌入于大量终端、机器和流程,无线通信将如上述例子那样为各个行业和地域带来变革性影响,并将引领创新与经济发展新时代。在海量物联网中5G的变革性影响将继续扩大,包括智能农业、智慧城市、能源及公用事业监控、实体基础设施、智能家居等;而关键业务型服务将涵盖自动驾驶汽车、无人机、工业自动化、远程医疗等领域。

国家政策扶持,5G产业链投资提前布局。从国家政策来看,5G产业发展早已成为我国重中之重。在2016年12月27日,国务院印发的《“十三五”国家信息化规划》中,明确要求加快推进5G技术研究和产业化。2017年5月12日, ,中国制造2025和试点示范城市建设现场推进会确定了宁波与上海、广州、苏州一同成为全国首批建设5G外场测试试验网的四个城市。随着政策大力催热5G,5G或在2020年步入全面应用阶段。

个股方面,我们看好中兴通讯(000063.SZ)。当前全球通信设备商主要由华为、爱立信、新诺基亚和中兴构成,进入5G时代,TDD将成为主流模式,截止去年,中兴通讯TD-LTE发货量连续三年占全球发货总量的1/3。此外,公司在Massive MIMO和有源天线方面也具有领先优势,受到全球主流运营商认可。除了建立较高技术壁垒以外,公司还在今年4月启动第三次股权激励计划,该项举措有助于稳定公司核心骨干、激发员工潜力,保持公司整体较高的研发水平。随着5G商用化进程提速,公司作为通信龙头,将率先受益。

(三)手游:增速回暖+行业格局优化

中国已成全球最大网游市场,存量规模巨大,而手游作为网络游戏中的主要组成部分,17Q1也达到了56%的销售增速。随着00后逐渐成为手游的重要消费人群,00后较高的移动设备持有率和手游接受度都将打开手游的需求空间。此外,IOS取消畅销榜的举措,将终结刷榜产业,对一二线游戏公司形成板块性利好。在“成长左侧”由守望到现实的转化之际,业绩景气又具备成长空间的行业将率先成为市场热点。消费升级的需求、智能手机的普及和移动网络的发展为手游行业的繁荣提供了温床,《王者荣耀》已成全球手游收入榜冠军,相应A股映射或迎一波行情。

个股方面,腾讯(港股)和网易(美股)是绝对的行业双龙头,A股市场我们推荐三七互娱(002555.SZ)和完美世界(002624.SZ)。

(四)OLED:业绩稳增+产业高成长性+拐点临近

作为具备万亿级市场需求且行业景气周期长的产业链,OLED国产化趋势确定。以iPhone 8公布时点为契机,OLED市场渗透率将显著提高,在海外美股板块的映射下,A股OLED板块蓄势待发。经过近一年的调整,目前股价已几乎回到去年4月板块行情启动前的价位,建议继续关注。

个股推荐方面,我们看好联得装备(300545.SZ)。作为国内最老牌面板行业贴合和绑定设备供应商,联得装备是全面屏趋势、OLED、触控产能扩张和产业国际转移弹性最大标的。公司5月中旬以来股价有一波回调,正是布局机会,建议稳步加仓。

手游及OLED板块详细推荐逻辑请参看6月7日行业配置报告《积极布局成长,手游与OLED景气无虞》。

(五)中观巡航:原油跌幅扩大,新能源汽车销量上行

原油跌幅扩大,库存较前期小幅回落:6月16日Brent原油现货价报收46.0美元/桶,较两周前下跌2.5%,WTI原油期货结算价为44.74美元/桶,下跌2.1%。根据最新可得的数据,6月9日EIA全美商业原油库存5.12亿桶,API原油库存5.28亿桶,均较前期小幅回落。

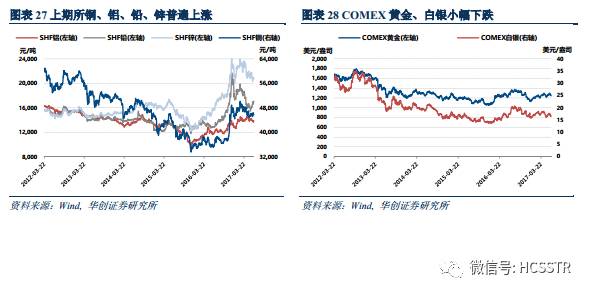

铜、铝、铅、锌期货价格普遍上涨,铜、锌库存大幅调整。上期所铜、铝、铅、锌期货结算价较两周前普遍上涨,分别上涨1.6%、0.2%、3.1%、1.8%;铜库存锌库存分别较两周前上涨2.4%和68.2%,铝与铅库存分别较两周前下降0.3%和12.4%。LME铜、铅、锌3个月期货官方价有所回升,LME铝3个月期货官方价较两周前下跌1.5%。贵金属方面,黄金、白银两周内分别下降3.6%和6.35%。

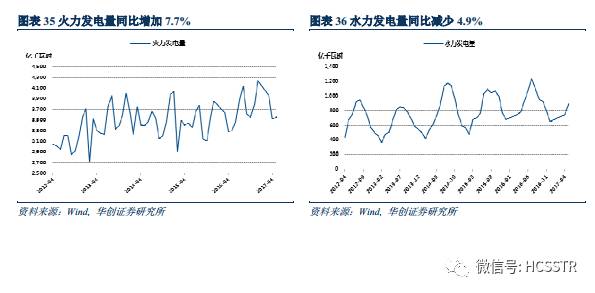

全社会发电总量持续增加:5月份,全社会总发电量同比增加6.7%,其中火电同比增加7.7%,水电同比减少4.9%。分行业来看,采矿业、制造业用电量上行较为明显,同比增速分别达4.57%、3.09%,化学制品行业的用电量较去年同期相比略有下降。

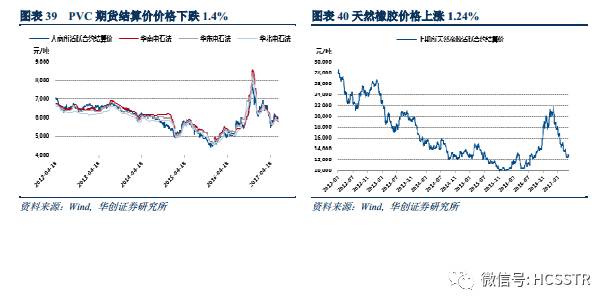

化工品价格小幅波动:钛白粉价格继续稳定在2550美元/吨左右,PTA期货、现货价格与上期基本持平,而其他工业品价格水平较上期有不同程度的调整。大商所期货结算价和南华PVC指数较上期分别下行1.4%,0.6%;涤纶价格较上期上涨1.5%左右;甲醇的期货活跃合约上涨2.8%,天然橡胶的期货活跃合约上涨1.24%;氯化钾、尿素、纯碱、粘胶短纤、涤纶价格指数的调整幅度在-1%~1%。

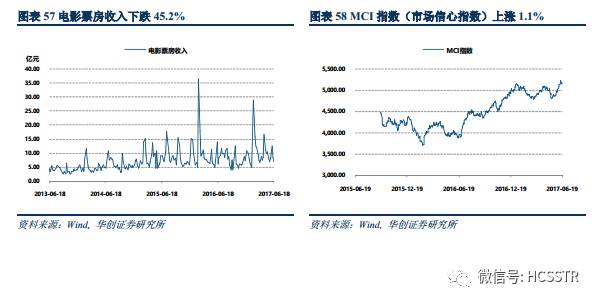

电影票房收入本期下跌45.2%。电影票房收入波动较大,上期收入12.33亿元,本期电影票房收入6.75亿元,较上期下跌45.2%。

5月乘用车销量下滑,新能源汽车销量持续上行。乘用车5月表现不佳,产、销量分别为174.8万辆,175.1万辆,同比增速分别为-1.8%,-2.6%。新能源汽车5月销量延续上行趋势,销量为45000辆,环比增加31%。4月乘用车销量下滑,新能源汽车销量持续上行。乘用车4月表现不佳,产、销量分别为178.3万辆,172.2万辆,同比增速分别为-3.3%,-3.7。但4月新能源汽车销量延续上行趋势,销量为34361辆,相比上月增加10%。

(六)行业复盘:市场信心提振,高贝塔板块复苏

市场回顾:本期28个申万一级行业中,26个行业上涨,其中家用电器(+6.43%)、有色金属(+4.30%)和食品饮料(+3.47%)表现最好。排名最末的两个行业分别是银行(-1.70%)和房地产(-0.35%)。和上期表现相比,有色、军工回升明显,从涨跌幅排名后1/4进入到本周的前1/4。非银金融、房地产和银行从本月的维度来看表现相对较好,累计涨幅排名前三位。

估值分析:近一月通信PE涨幅较大,当前PE为64X,处于2012年至今的67%水位;金融的当前估值均处于2012年以来的较低水平,钢铁和房地产行业的PE水位也在15%以下。与上月同期相比,家用电器的PE上涨幅度为8.84%,是PE上涨幅度最大的行业。休闲服务以-4.71%的PE跌幅居于末位。

二、行业复盘

本期28个申万一级行业中,26个行业有不同幅度的上涨,其中家用电器、有色金属和食品饮料涨幅最大,排名前三位。绩优股指数、微利股指数和高市净率指数是涨幅前三的风格指数,高价股指数、高市盈率指数与中盘指数也存在一定的超额收益,市场风险偏好有所提振。与上月同期相比,家用电器的PE上涨幅度为8.84%,是PE上涨幅度最大的行业。休闲服务以-4.71%的PE跌幅居于末位,综合的PE下跌幅度达到2.54%,居于所有行业涨跌幅度中的倒数第二位。

(一)市场回顾:风险偏好提振,成长渐露头角

本期28个申万一级行业中,26个行业上涨,其中家用电器(+6.43%)、有色金属(+4.30%)和食品饮料(+3.47%)表现最好。排名最末的两个行业分别是银行(-1.70%)和房地产(-0.35%)。和上期表现相比,有色金属回升明显,从涨跌幅排名后1/4进入到本周的前1/4。非银金融、房地产和银行从本月的维度来看表现相对较好,累计涨幅排名前三位。

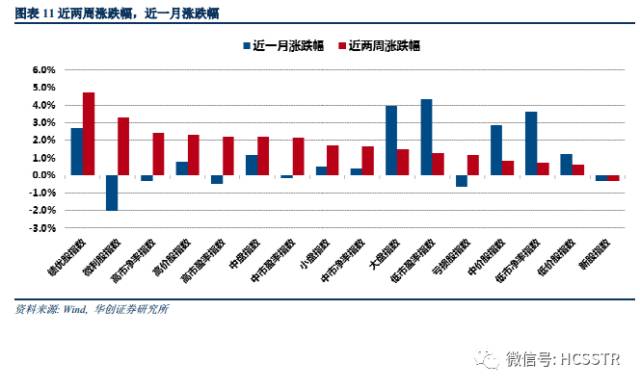

从申万风格指数走势来看,绩优股指数(4.73%)、微利股指数(3.31%)和高市净率指数(2.44%)是涨幅前三的风格指数,高价股指数(2.35%)、高市盈率指数(2.23%)与中盘指数(2.21%)也存在一定的超额收益,市场风险偏好有所提振。低市净率指数(0.70%)、低价股指数(0.57%)和新股指数(-0.32%)涨幅垫底。

(二)估值分析:通信PE位于高水位,家电上涨幅度最大

从绝对水平上看,本期国防军工、通信、机械设备、有色金属、综合和计算机的PE较高。与上月同期相比,家用电器的PE上涨幅度为8.84%,是PE上涨幅度最大的行业。休闲服务以-4.71%的PE跌幅居于末位,综合的PE下跌幅度达到2.54%,居于所有行业涨跌幅度中的倒数第二位。

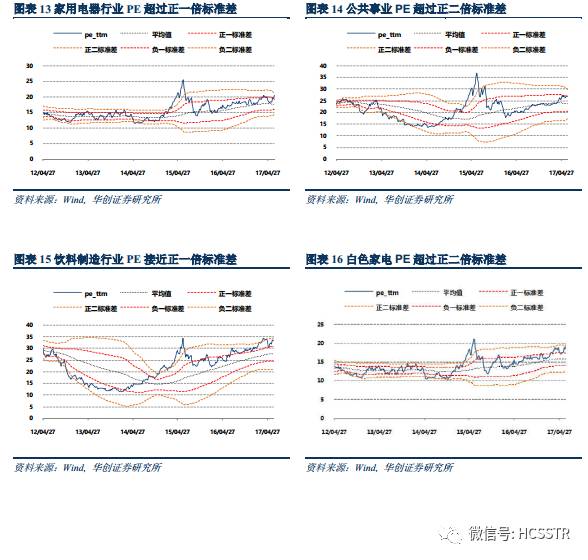

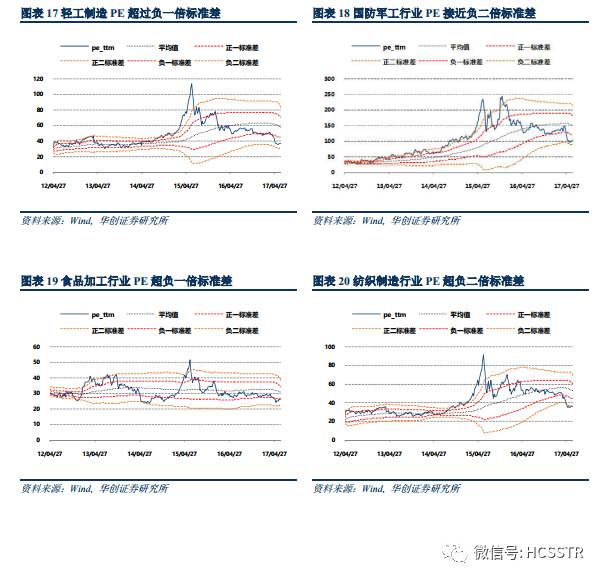

我们选取2012年以来申万一级各行业市盈率PE(TTM)的周数据,并回溯计算出最近两年的均值水平以及上下两倍标准差,绘制成PE Band图,从而直观展示各行业的估值水平变化。

市盈率水平高位行业:申万一级行业中家用电器、公共事业、食品饮料接近正一倍标准差;申万二级行业中饮料制造超过正一倍标准差,白色家电超过正二倍标准差。

市盈率水平低位行业:申万一级行业中的轻工制造、农林牧渔超过负一倍标准差,综合、休闲服务和国防军工接近负二倍的标准差;申万二级行业中商业物业经营、景点、造纸、包装印刷、家用轻工、种植业、饲料超过负一倍标准差,纺织制造超过负二倍的标准差。

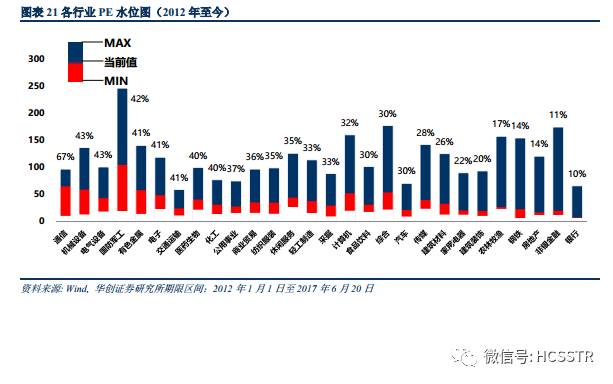

PE水位图:近一月通信PE涨幅较大,当前PE为64X,处于2012年至今的67%水位;机械设备与电气设备以43%的PE水位并列排在所有行业的第二位;国防军工的PE绝对值高达104X,水位在42%,排在第三位。大金融的当前估值均处于2012年以来的较低水平,钢铁和房地产行业的PE水位也在15%以下。

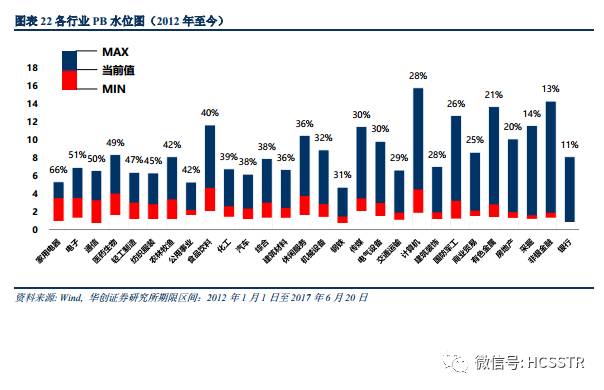

PB水位图:家电和电子的当前PB分别达到66%、51%,位于2012年以来的相对高位,均超过中位水平。采掘、非银、银行则分别以1.62X、1.92X和0.90X的PB位于2012年至今的PB低水位水平。

三、中观数据

(一)上游:原油价格跌幅扩大,工业金属价格普遍上涨

原油:6月16日Brent原油现货价报收46.0美元/桶,较两周前下跌2.5%,WTI原油期货结算价为44.74美元/桶,下跌2.1%。根据最新可得的数据,6月9日EIA全美商业原油库存5.12亿桶,API原油库存5.28亿桶,均较前期小幅回落。

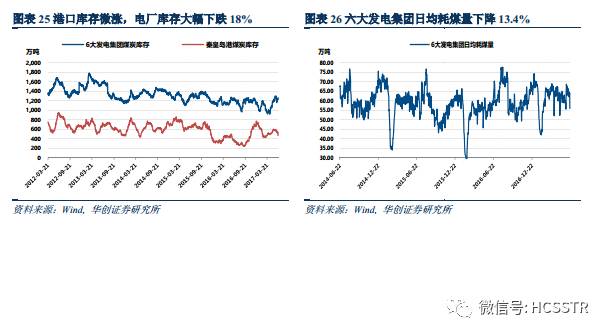

煤炭:本周动力煤期货结算价较两周前微涨1.35%,现货价跌2.65%;焦煤期货价高位持续下跌,幅度达8.87%,现货价涨2.1%。原煤产量同比增速12.1%。焦炭现货价较两周前微跌3.14%至1540元/吨,期货价基本持平。六大发电集团库存较两周前增加1.3%,秦皇岛煤炭库存较两周前下跌18.0%。电厂日均耗煤量将两周前大幅下降13.4%,约为56万吨。

有色:上期所铜、铝、铅、锌期货结算价较两周前普遍上涨,分别上涨1.6%、0.2%、3.1%、1.8%;铜库存和锌库存分别较两周前大幅上涨2.4%和68.2%,铝与铅库存分别较两周前下降0.3%和12.4%。LME铜、铅、锌3个月期货官方价有所回升,LME铝3个月期货官方价较两周前下跌1.5%。贵金属方面,黄金、白银两周内分别下降3.6%和6.35%。

(二)中游:社会发电量持续增加,化工品价格小幅波动

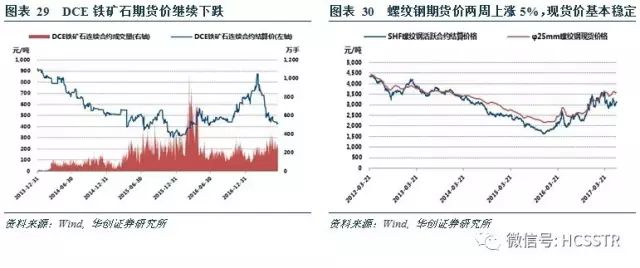

钢铁:本期DCE铁矿石期货价下跌3.5%,日均成交量小幅增加1.0%。上交所铁矿石1个月和当月掉期价格两周内小幅回升,分别上涨2.5%和0.2%。螺纹钢期货价本期上涨5%,现货价格目前为3588元/吨,基本稳定。高炉开工率较两周前上升1.5%至77.35%。

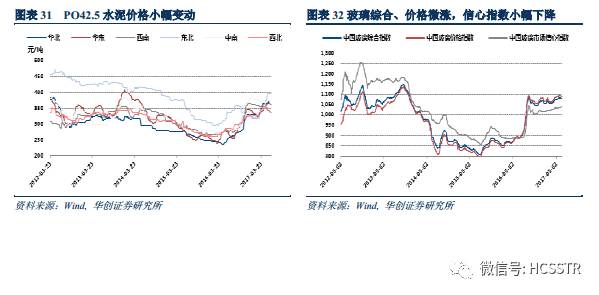

建筑建材:本期六大地区的PO42.5水泥价格除西北地区维持稳定外,其他五地区均有所下跌。本期玻璃综合指数、价格指数分别微跌0.28%和0.39%,信心指数本周上涨0.21%。

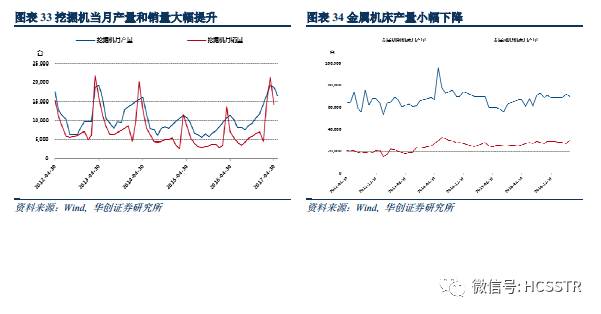

机械:今年4月份挖掘机产量同比增加62.21%,销量亦有大幅提升,同比增加101.1%%。重卡销量显著提速,5月同比上升45.6%、环比减少1.7%。推土机、汽车起重机、履带起重机的4月销量也有大幅增加,同比增速分别为320%、86%、37%。

电力:5月份,全社会总发电量同比增加6.7%,其中火电同比增加7.7%,水电同比减少4.9%。分行业来看,采矿业、制造业用电量上行较为明显,同比增速分别达4.57%、3.09%,化学制品行业的用电量较去年同期相比略有下降。

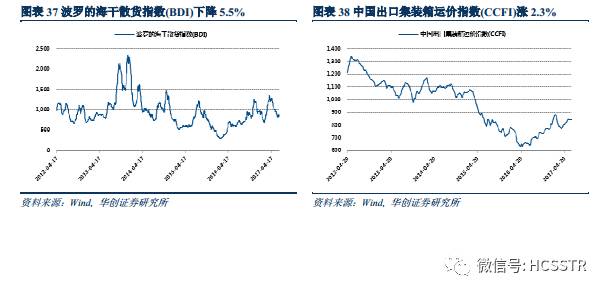

交通运输:本期BDI指数报收847点,较两周前增长3.2%。出口集装箱指数小幅上涨0.6%。截至到3月份,最新数据显示集装箱吞吐量大大幅增加,同比增长43.02%。铁路货运量当月同比有所下降,客运量有所提升,而民航货运与客运状况与铁路相反。

化工:钛白粉价格继续稳定在2550美元/吨左右,PTA期货、现货价格与上期基本持平,而其他工业品价格水平较上期有不同程度的调整。大商所期货结算价和南华PVC指数较上期分别下行1.4%,0.6%;涤纶价格较上期上涨1.5%左右;甲醇的期货活跃合约上涨2.8%,天然橡胶的期货活跃合约上涨1.24%;氯化钾、尿素、纯碱、粘胶短纤、涤纶价格指数的调整幅度在-1%~1%。

(三)下游:新能源车销量同比提速,电影票房收入下跌

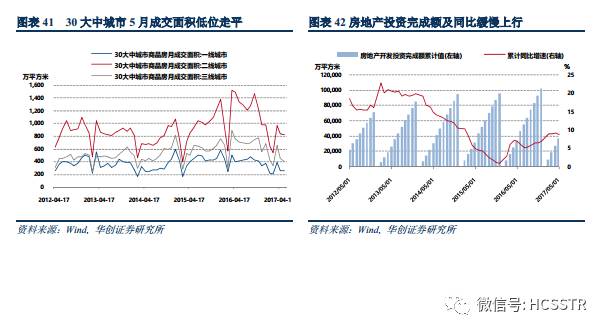

房地产:百城住宅价格指数依然呈现一二线城市分化格局,70大中城市新建住宅价格指数同样出现分化,但一二线城市价格指数渐有回落,三线城市价格指数缓慢上行;从成交面积与销售面积来看,30大中城市成交面积6月低位走平,商品房销售面积5月54820万平方米,同比增速14.3%,增速略有放缓;房地产投资完成额与同比增速缓慢上行,5月数据为37595亿元,同比增速8.8%,环比增速36%,5月房屋新开工面积65180万平方米,相比4月增长35%;另外5月个人银行住房贷款余额增速放缓,新增人民币中长期贷款4326亿元,相比上月小幅下降3%。

汽车:乘用车5月表现不佳,产、销量分别为174.8万辆,175.1万辆,同比增速分别为-1.8%,-2.6%。新能源汽车5月销量延续上行趋势,销量为45000辆,环比增加31%,作为上游核心原材料的碳酸锂和电解钴的价格6月高位走平。公路货运量5月同比增速高位回落至10.3%。4月进口轿车数量同比增加11.7%。

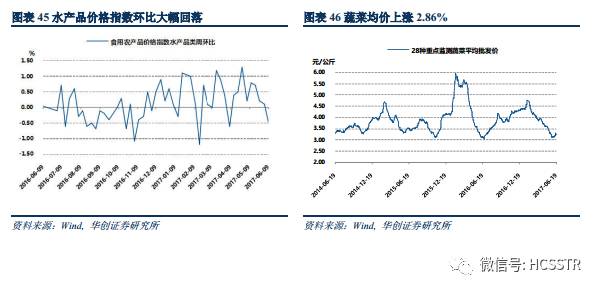

农林牧渔:本期除商品棉、牛奶、蔬菜的价格有所上涨,玉米和白砂糖的价格保持上期水平外,其他商品的价格均呈下降趋势。猪肉价格下降0.65%至19.99元/公斤,生猪存栏量3.6亿头,同比下降4.86%,生猪出厂价格持续走低;鸡饲料和生猪饲料与育肥猪饲料价格延续走低趋势;受夏季运输及保鲜成本增加影响,水产品价格指数大幅回落,降幅高达350%;此外,自繁自养生猪养殖利润较上期上涨42.57%,外购仔猪养殖利润较上期上涨41.12%。

食品饮料:中高端白酒价格稳健走高。飞天茅台、五粮液价格一号店零售价分别维持在1299元/瓶和899元/瓶水平。乳制品方面,国内外品牌婴幼儿奶粉价格持续上行,但进入5月后涨价趋势放缓,中老年奶粉价格本期在高位继续小幅上涨0.05元/公斤。全国牛奶和酸奶的零售均价基本保持稳定,分别为11.49元/升和14.20元/公斤。

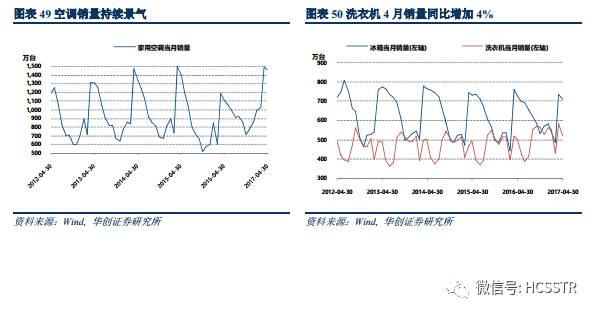

家用电器:家用空调销售从去年四季度开始季节性回暖,今年4月销售量达1455万台,同比增长32%,其中变频空调销量同比增加58%,家用空调内销777万台,同比增加68%。厨电方面冰箱和洗衣机4月销量分别为710万台和521万台,冰箱同比微跌2%,洗衣机同比微涨4%。吸油烟机出口数量有较大涨幅,4月同比增速20%。小家电方面,空气净化器销量在4月出现明显复苏,当月销量为77.3万台,同比增加10%。

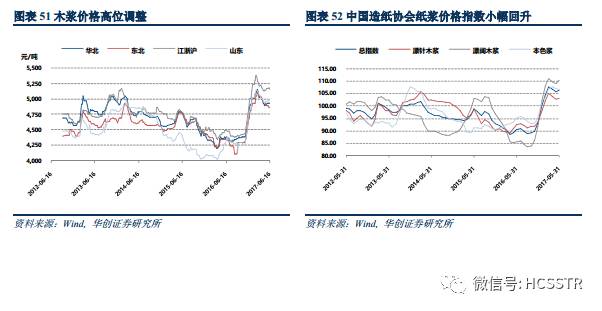

轻工制造:华北、东北、江浙沪、山东的木浆均价自去年四季度以来一路飙涨,纷纷于3月中上旬创下历史新高,至5月涨价趋势才见放缓,目前除江浙沪地区木浆均价破5000元高达5163元/吨外,其余三个区域的木浆均价都在4900元/吨左右。造纸协会纸浆价格指数也是自去年4季度以来快速上涨,直到4月涨势方见放缓,5月总指数、漂针木浆、漂阔木浆和本色浆价格指相比上月均小幅回升,分别升至106.44、103.18、110.13、106.80。

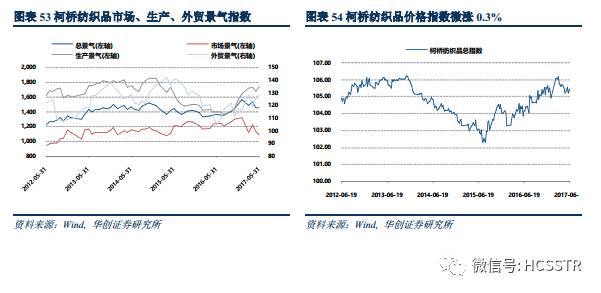

纺织服装:柯桥纺织品生产景气指数去年下半年以来稳步上行,外贸景气指数也呈震荡上行的态势,今年5月仍保持向上攀升态势,反映中国轻纺产业生产、销售和外贸行情均向好。但市场景气指数和总指数均在去年底冲高后出现回落。纺织品价格指数2015年下半年开始震荡上行,近期虽有所调整,但仍处于2012年以来的相对高位。5月四类指数除市场景气指数下降4%外,总景气指数,生产景气指数,外贸价格指数分别上涨0.07%,4%,2%。另外本期柯桥纺织品价格指数小幅上涨0.3%。

医药生物:饲用维生素价格指数近一年缓慢下行,本期价格上涨1.97%。抗生素方面,6-APA单价连续10周维持在172.5元/千克,至6月12日价格下跌已连续三周价格维持162.5元/千克,而7-ADCA、7-ACA、GCLE和青霉素工业盐则最近4个月保持价格稳定,截止5月8日价格分别为325元/千克、330元/千克、43.5元/千克、51.5元/千克。

TMT:本期电影票房收入下跌45.2%,至6.75亿元。费城半导体指数继上周上涨后出现了回调,本期下跌4.6%,台湾电子指数较上周微涨0.8%。华期北综合指数目前处于盘整态势,截止6月12 日指数微跌0.7%%,跌至96.21。MCI指数延续上期趋势上涨1.1%。

END

欢迎关注 华创策略王君团队

公众号:HCSSTR

邮箱:[email protected]