作为全球最大的物流地产商之一,普洛斯被中资财团

116

亿美元大幅溢价收购引发市场高度关注。我们认为中国物流地产行业空间巨大,土地资源和学习效应助力内资企业弯道超车,建议关注中储股份和东百集团。

-

中国财团

116

亿美元

收购新加坡普洛斯集团。

2008

年,美国普洛斯集团(

ProLogis

)出售亚洲业务,由新加坡投资公司

GIC

收购设立

新加坡普洛

斯集团(

GLP

)。

GLP

是目前全球规模最大的物流地产公司之一,

2010

年

10

月在新加坡上市。

2017

年

7

月,中国财团以

116

亿美元私有化收购普洛斯。

-

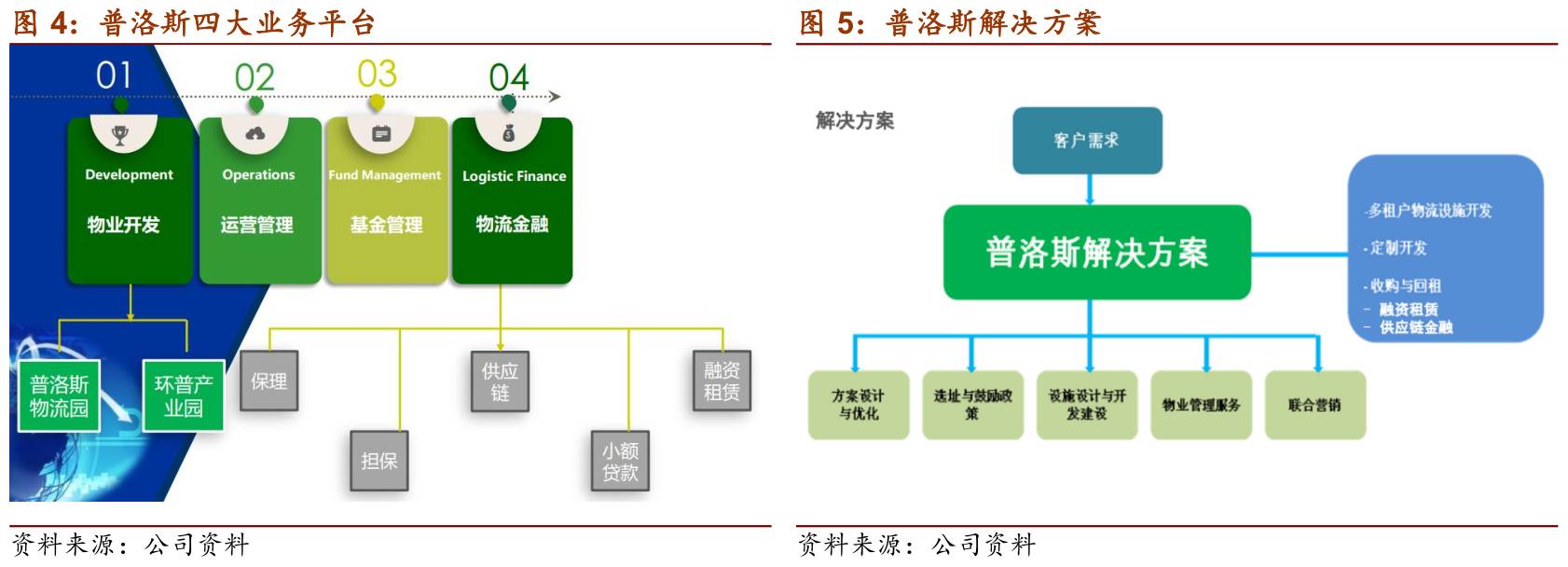

物业开发、运营、基金管理形成业务闭环。

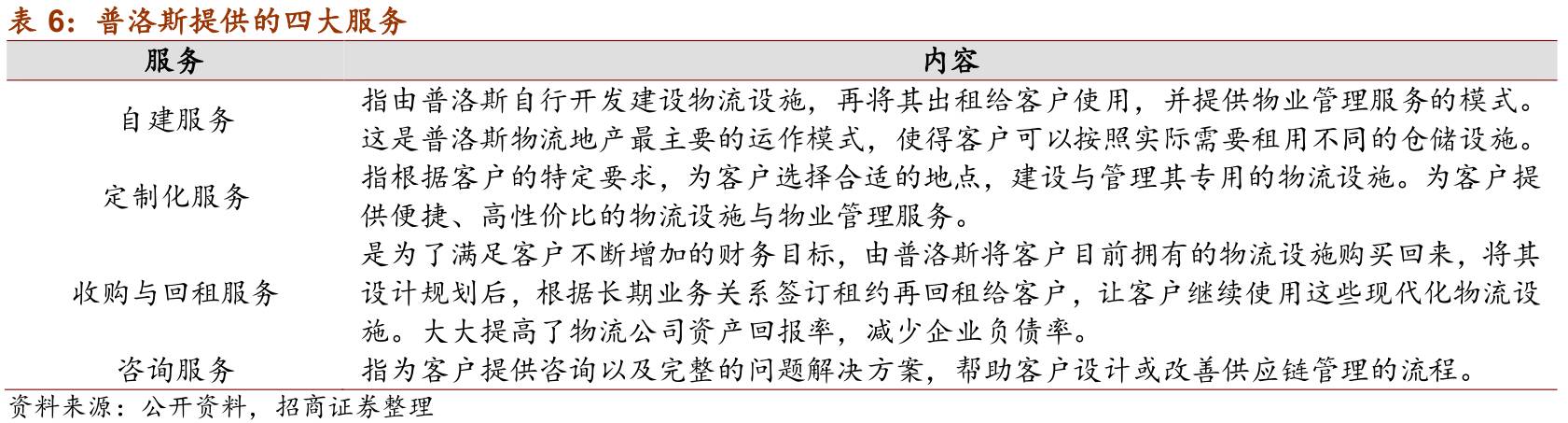

普洛斯构建物业开发、运营、基金管理和物流金融四大平台,为客户提供自建租赁、定制开发、收购与回租和咨询服务。

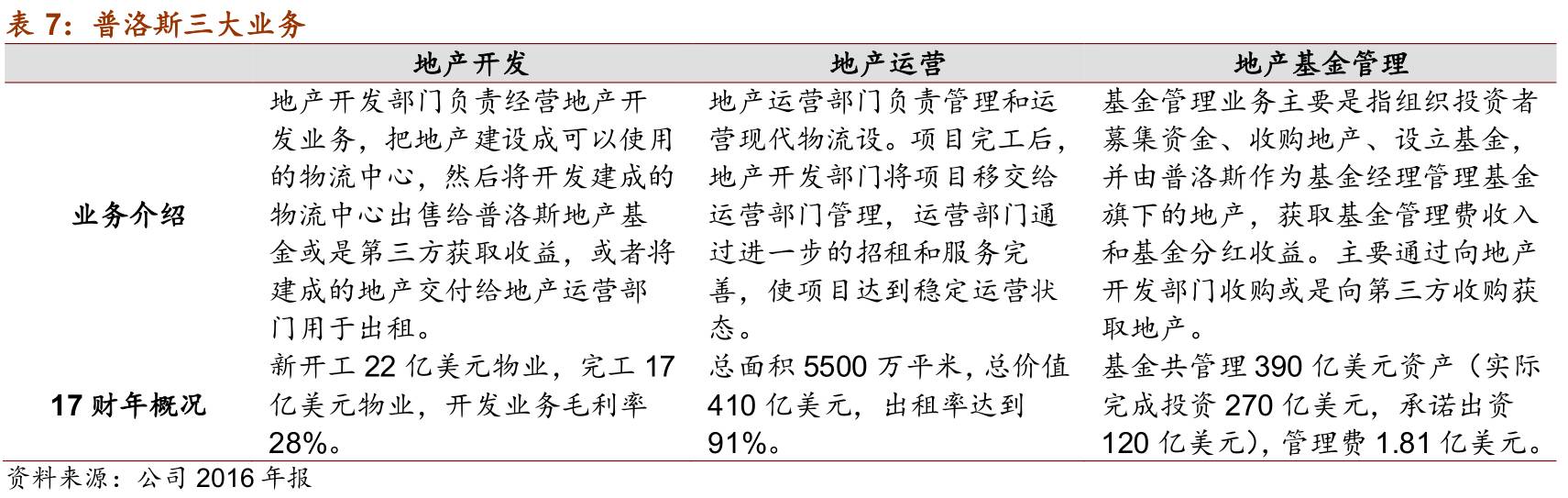

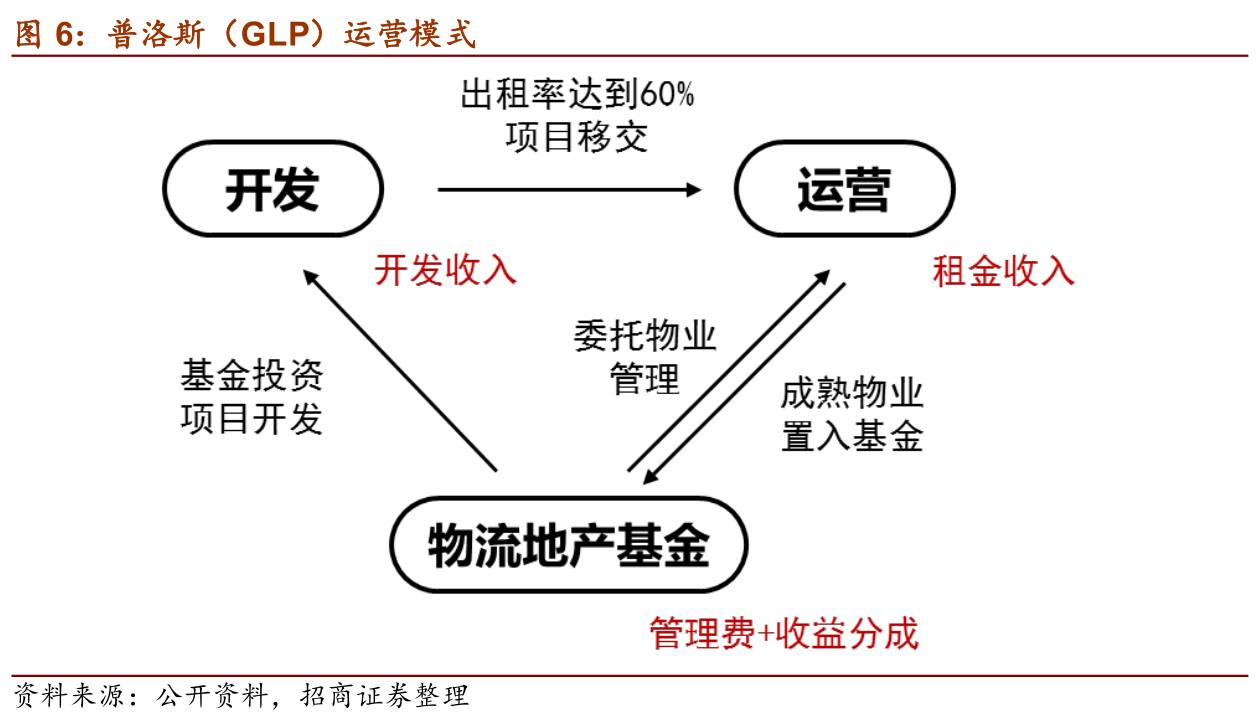

地产开发部门进行标准化设施开发或定制开发,开发完成后交由运营部门管理,待物业成熟后置入基金(证券化),加速现金周转,而基金管理部门还可获取管理费和分红收入。

-

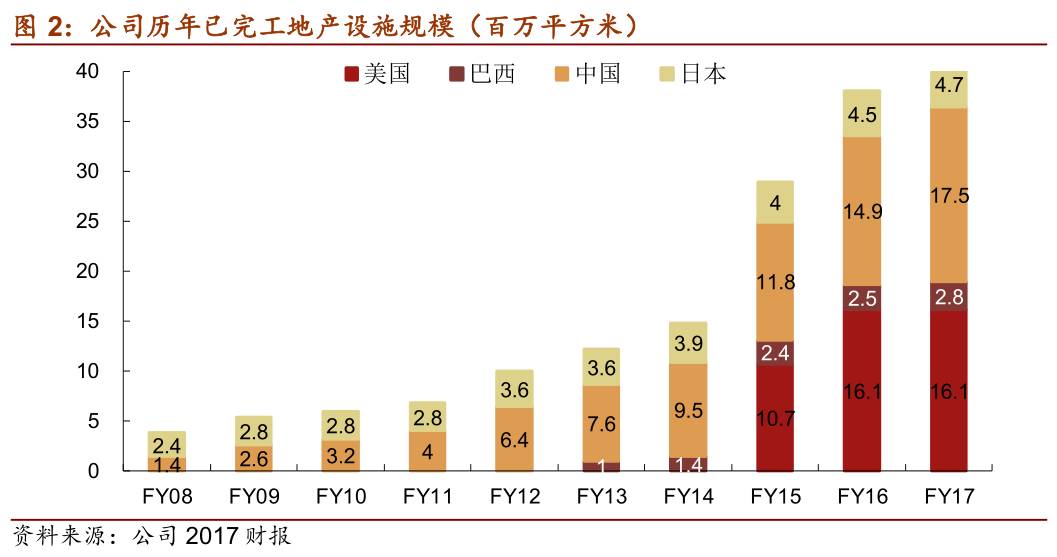

物业规模高速扩张,长期

ROE

稳定且极具吸引力

。基金模式下,普洛斯能够撬动

7X

投资,实现物业规模高速扩张。截止

17

财年,普洛斯完工物业达

4110

万平米,较

08

财年的

380

万平米增长超过

10

倍。通过分散投资和多元化收益来源(租金、管理费、物业升值),普洛斯能够维持

7%-9%

的长期

ROE

。

-

中国物流地产行业空间巨大,土地资源和学习效应助力弯道超车。

中国城

镇化和

B2C

电商发展拉动物流地产需求,而中美人均仓储面积差异意味着巨大的行业空间。虽然万科(地产)、平安(金融)、京东(电商)等企业纷纷涉足物流地产,但外资仍占据绝对主导地位

。巨大的市场空间下,

土地资源和学习效应助力内资企业弯道超车,诞生行业巨头

。

-

投资策略:

我们认为国内物流地产行业空间巨大,土地资源和项目管理能力是物流地产企业的核心竞争力,学习普洛斯业务模式将有效提升物业回报,建议关注土地储备充足且地理位置优越的中储股份(拥有硬资产和普洛斯管理经验溢出)以及从零售转型物流地产的东百集团(普洛斯管理经验溢出)。

一、

全球领先的物流地产商

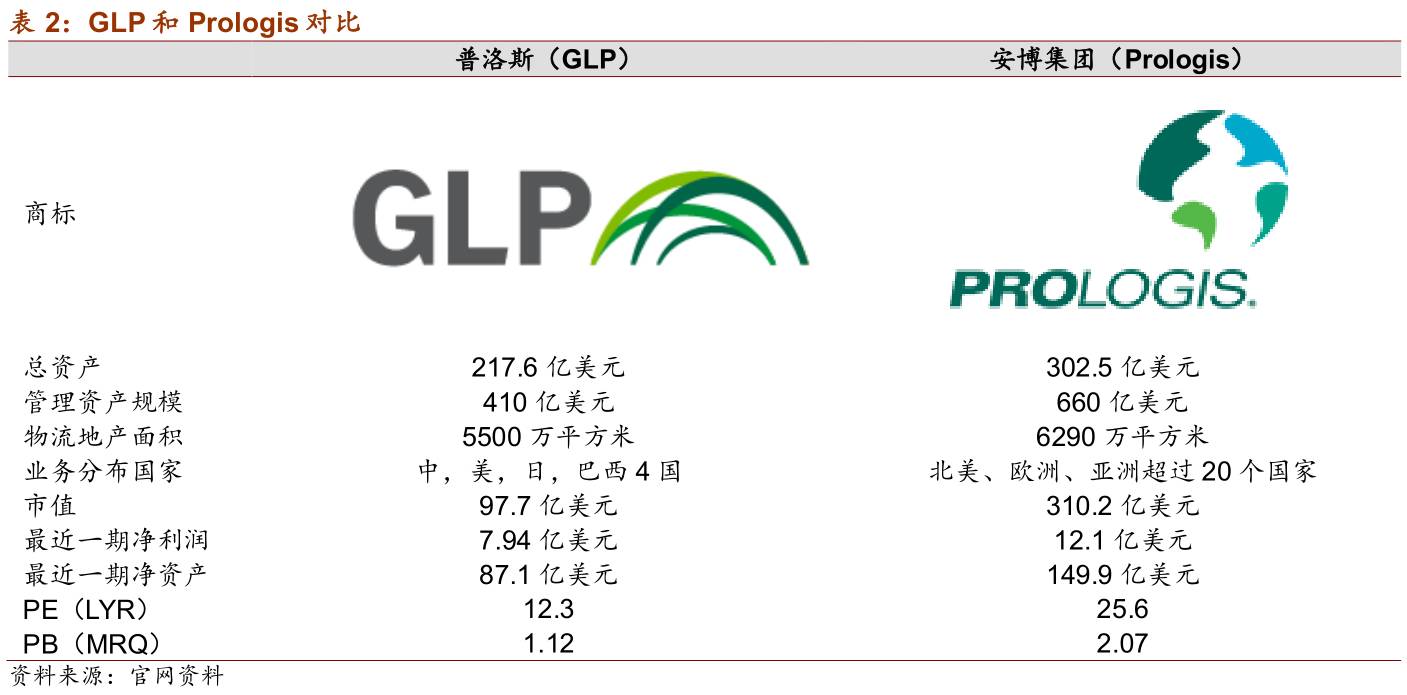

新加坡普洛斯集团(Global Logistic Properties,GLP)是全球领先的现代物流设施提供商,业务遍及中国、日本、巴西和美国。公司前身是美国普洛斯集团(ProLogis)的亚洲业务,2008年被新加坡政府投资公司(GIC)以13亿美元收购,并于2010年10月在新加坡证券交易所上市。

本报告主要研究GLP,即ProLogis原亚洲业务;如无特殊说明美国普洛斯集团,报告中的普洛斯均代指GLP。

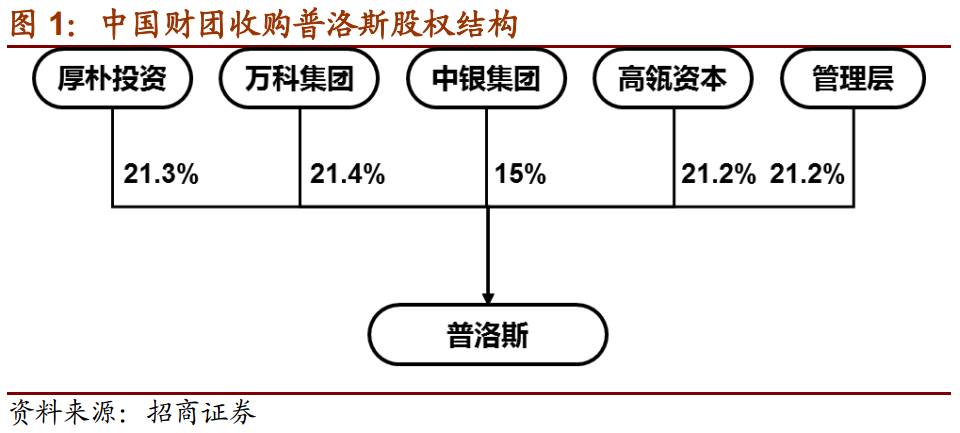

1.中国财团116亿美元收购普洛斯

7月14日,新加坡上市公司普洛斯公布中国财团116亿美元(160亿新币,2016,14.7XPE,1.3XPB)成功收购普洛斯,大幅溢价收购说明中国财团极其看中公司的项目运营经验。该财团包括:厚朴投资占股21.3%、万科集团占股21.4%、高瓴资本占股21.2%、中银集团投资有限公司占股15%、普洛斯管理层占股21.2%。

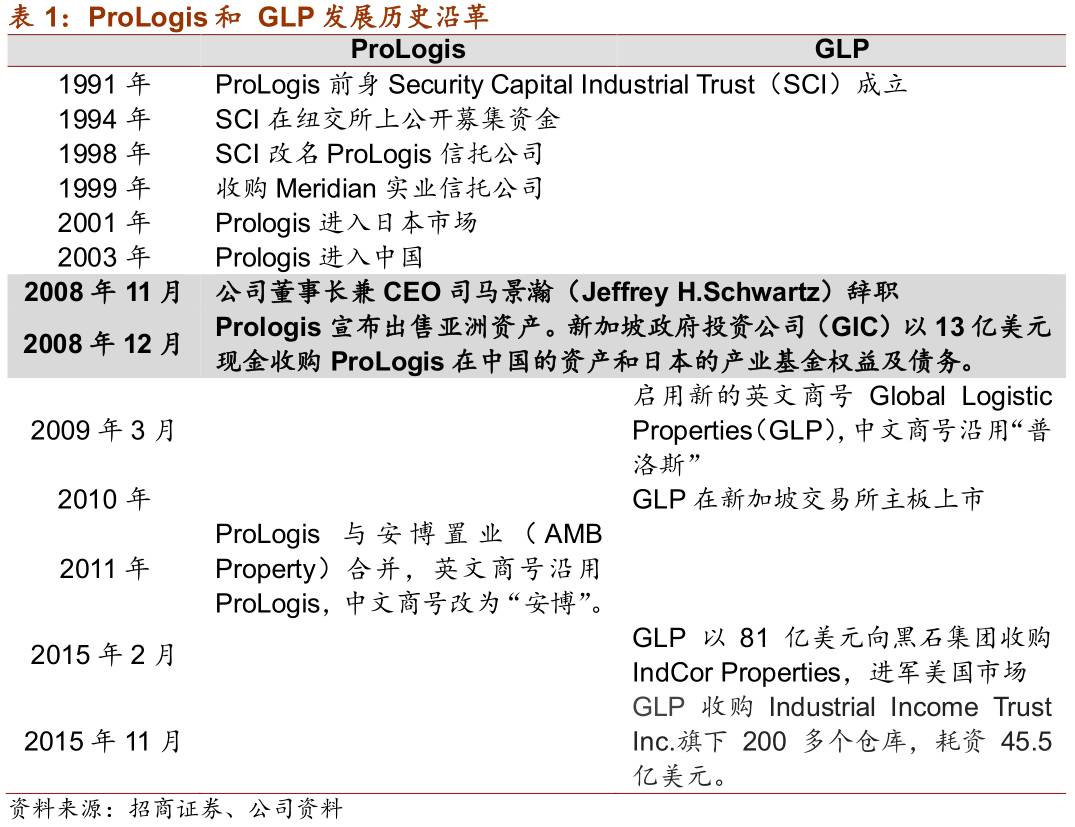

2.历史沿革:ProLogis

拆分出GLP

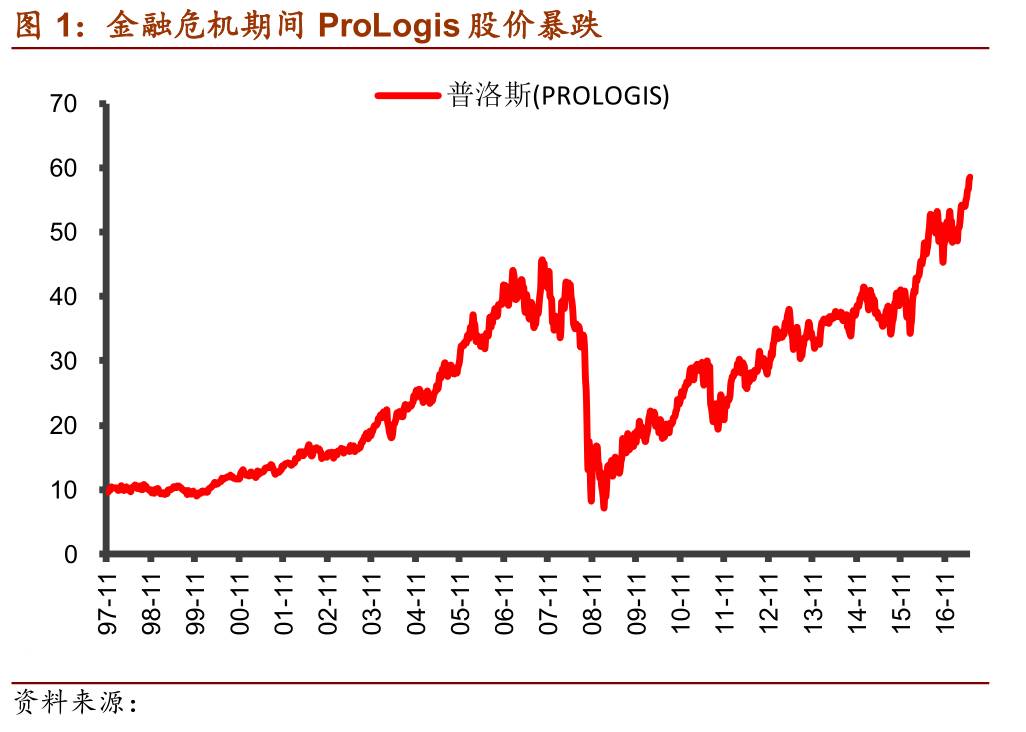

1997-2007是ProLogis发展的黄金时间,公司股价从97年的10美元(前复权)上涨至2007年的48美元(前复权)。08年以前,ProLogis持续激进扩张,仅2007年就新启动了191个项目(470万平方米),预计总投资额38亿美元。随着金融危机的爆发,公司新落成物业招租不利,基金募集遭遇困境,导致数十亿美元的资产无法完成周转,只能由物业管理部门代持;加之债务融资困难导致公司出现大面积资金缺口。公司股价也从2007年10月最高66.86美元(不复权),一路下跌至2008年11月的8.73美元(不复权),跌幅超过87%。

2008年11月初,董事会迫使原公司董事长兼CEO司马景瀚(JeffreyH.Schwartz)辞职,并任命原公司COO Walter C.Rakowich为新CEO,同时宣布了一系列战略计划以减少债务降低风险,增强公司的流动资金。除了削减派息,裁员和暂停现有82亿美元项目开发计划以外的新建项目外,最重要的举措便是出售亚洲资产。

2008年12月,新加坡政府投资公司(GIC)以13亿美元收购ProLogis在中国的全部资产以及日本资产的20%(

日本资产的80%由GIC持有

)。中日资产是普洛斯资产包中最优质的部分,基本未受到美国总部危机的干扰,收购价格为账面价格的93%。

此次交易完成后,普洛斯中日两国的品牌、人员不变,美国普洛斯三年内不得进入中日两国市场从事相关联业务,三年后进入两国市场也不能再以普洛斯的品牌营运。

2009年3月,原ProLogis中国和日本业务启用新的英文商号“Global Logistic Properties”(GLP),其中文商号沿用“普洛斯”。

2010年,GLP在新加坡证券交易所挂牌上市(股票代码:MC0.SG),首发价格为1.96 新加坡元/股,募资总金额为34.5亿新加坡元,社保基金、阿里巴巴、周大福及中投公司等参与认购。

需要额外说明的是普洛斯财年起于上年4月1日,终于当年的3月31日,即领先自然年三个季度。

3.

资产分布

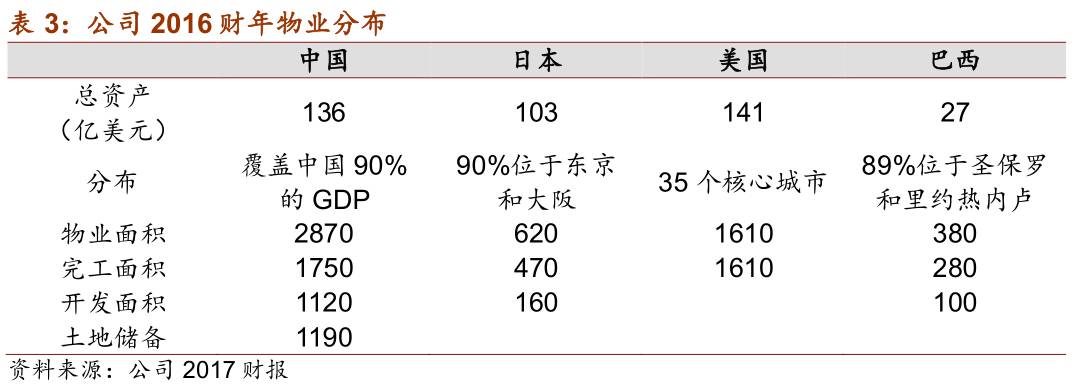

截止2017财年,普洛斯物流地产完工面积达4110万平米,美国、中国、日本和巴西的面积分别为1610万、1750万、470万和280万平米,分别占比39%、43%、11%和7%;资产净值(基金管理平台的部分资产,不含潜在开发收益)达到87亿美元,中国、日本、美国、巴西占据资产净值的57%、26%、9%和8%。

4.

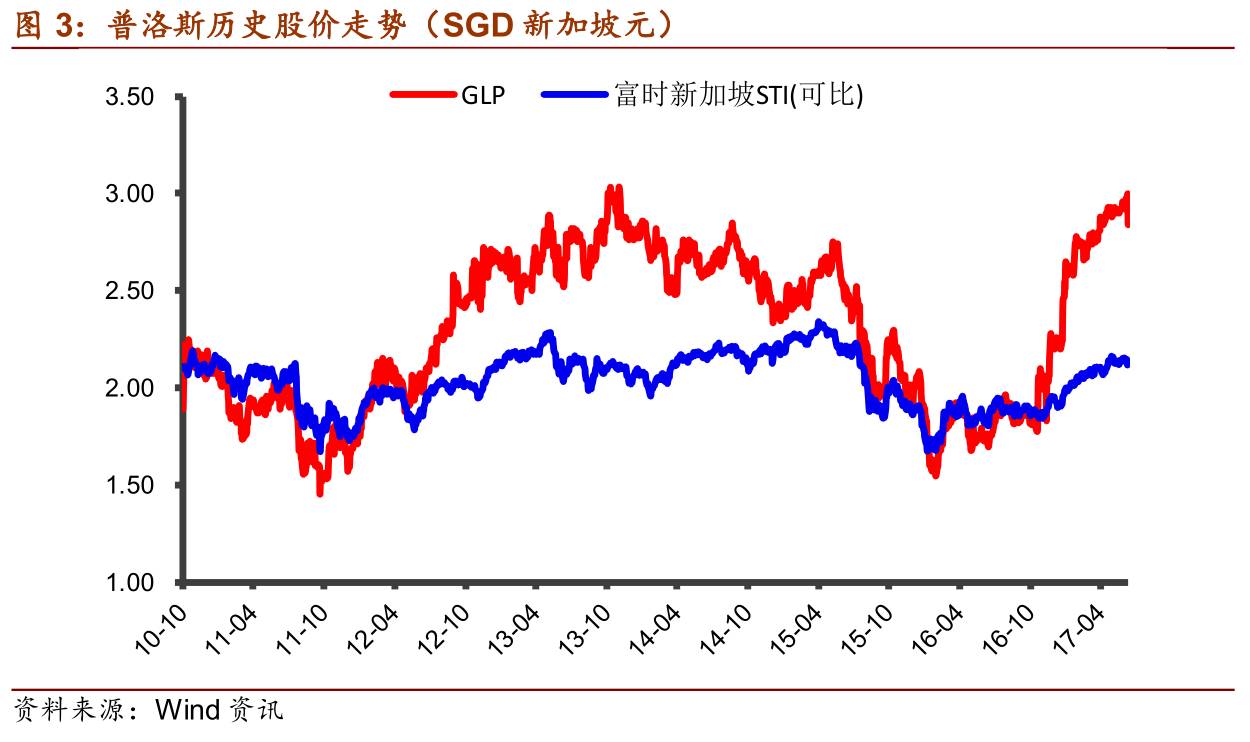

市场表现

2010年10月上市以来,公司股价走势大致和富时新加坡指数一致;但是b值较高,每一轮跌幅和涨幅都远超指数。

二、

开发、运营和基金管理有机结合

1.物业开发、运营、基金管理形成闭环

普洛斯是全球领先的现代物流设施和工业基础设施提供商。公司的业务遍及中国、日本、美国和巴西的117个主要城市,拥有并管理约5,492万平方米的物流基础设施,形成了一个服务于4000余家客户的高效物流网络。

通过标准设施开发、定制开发、收购与回租等灵活的解决方案,普洛斯致力于为全球最具活力的制造商、零售商和第三方物流公司不断提高供应链效率,达成战略拓展目标。内需是普洛斯需求的关键驱动力。

传统物流地产企业是地产开发加物业管理,自身前期投入巨大,资金负担重。普洛斯的运作模式是,在全球范围内

投资建设优质高效的物流仓储设施

,

出租给客户并为其提供物业管理服务,但决不参与客户的日常物流业务经营

,收益来源于租金、物业增值与管理费。

地产开发部门进行标准化设施开发或定制开发,完成后的项目交给运营部门进行出租,再将更加成熟物业置入物流地产基金,从而使得初期基建投资的大量资金收回来进行下一个项目投资,与此同时基金管理部门又可通过基金管理收取管理费和分红获利,实现了资本循环的完整闭环。

2.

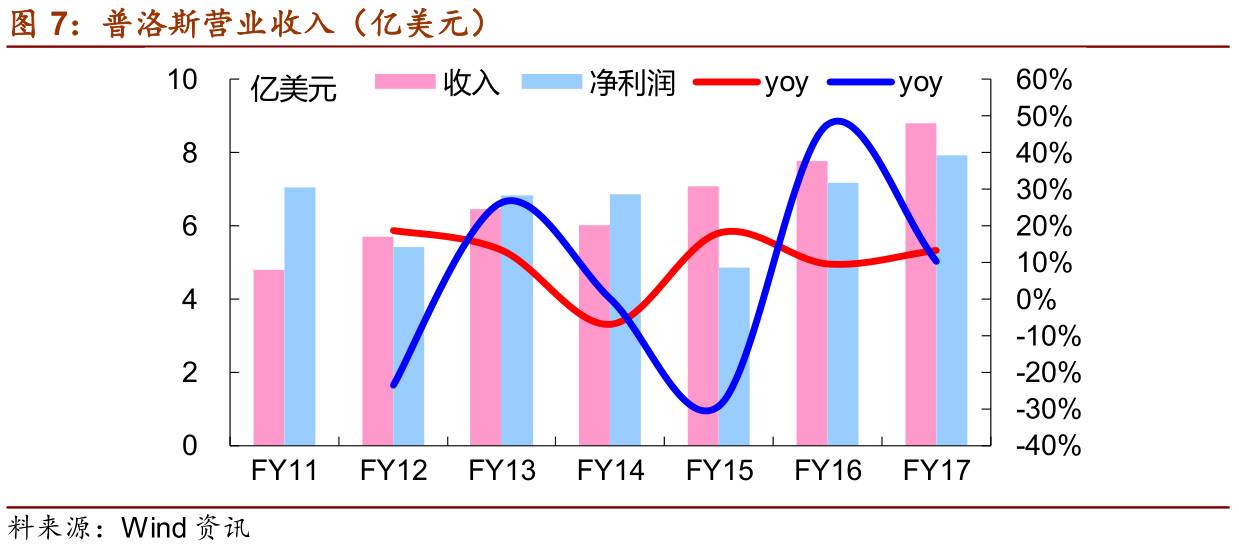

业绩稳健,有效抵御经济周期

2017财年,公司实现主营业务收入8.8亿美元,同比增长13.1%;归母净利润7.94亿美元,同比增长10.4%。2011年至2017年,公司营业收入稳步增长,净利润基本稳定。2014财年,公司出售了GLP在日本的信托资产,加上日元相对美元走弱,使得收入减少。2012财年和2015财年,公司净利润大幅下滑,分别由于公司资产公允价值大幅下降,以及较高的非运营损失和合营企业的公允价值下降。

从收入业务结构上看,公司16财年主营业务收入大部分来源于租金收入(76.2%),其次是管理费收入(18.5%),合计占比94.7%;从收入地域结构上看,普洛斯16财年主营业务收入大部分来源于中国(66.7%)和日本(23.4%),美国(8.8%)和巴西(1.2%)占比不高。

2017财年,普洛斯中国、日本、美国、巴西和其它区域分别实现净利润3.8亿美元、3.93亿美元、1.02亿美元、0.41亿美元和-1.22亿美元,中国和日本市场贡献绝大部分利润。

(1

)物业

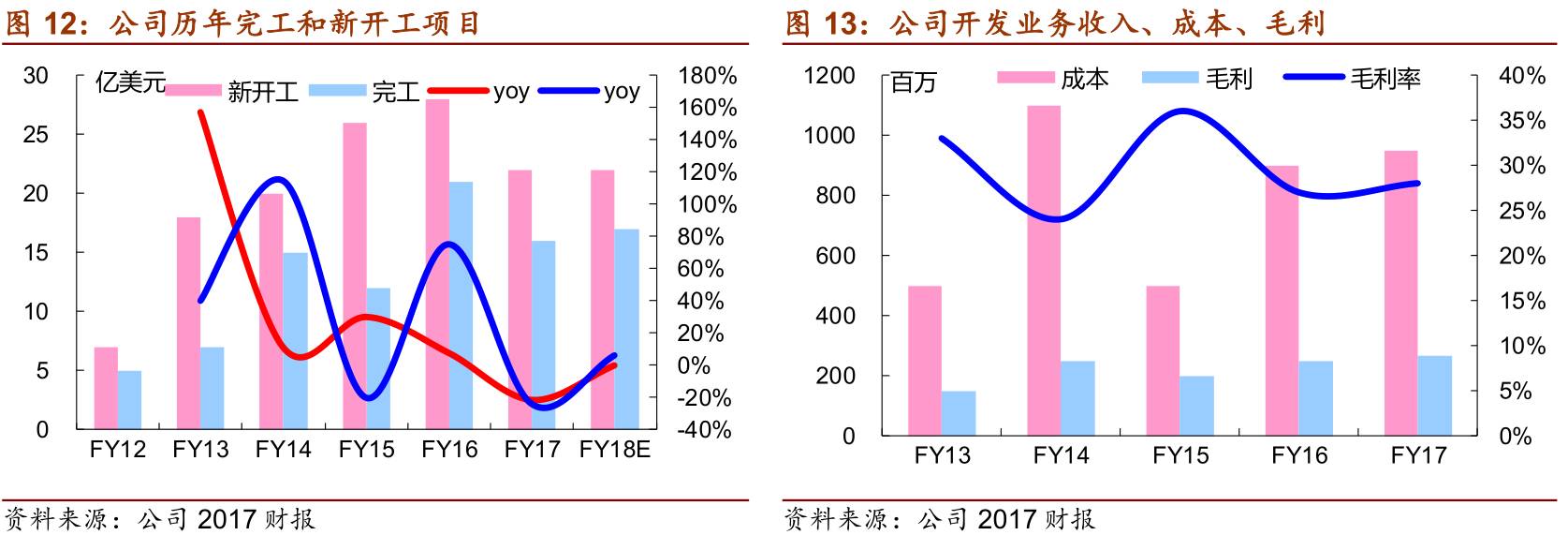

开发: 维持高毛利率

普洛斯在全球开发高标准物流设施。2017财年,普洛斯新开工22亿美元项目,完工项目16亿美元,毛利2.66亿美元,同比增长6%,毛利率28%。

(2

)

运营管理:超过

90%

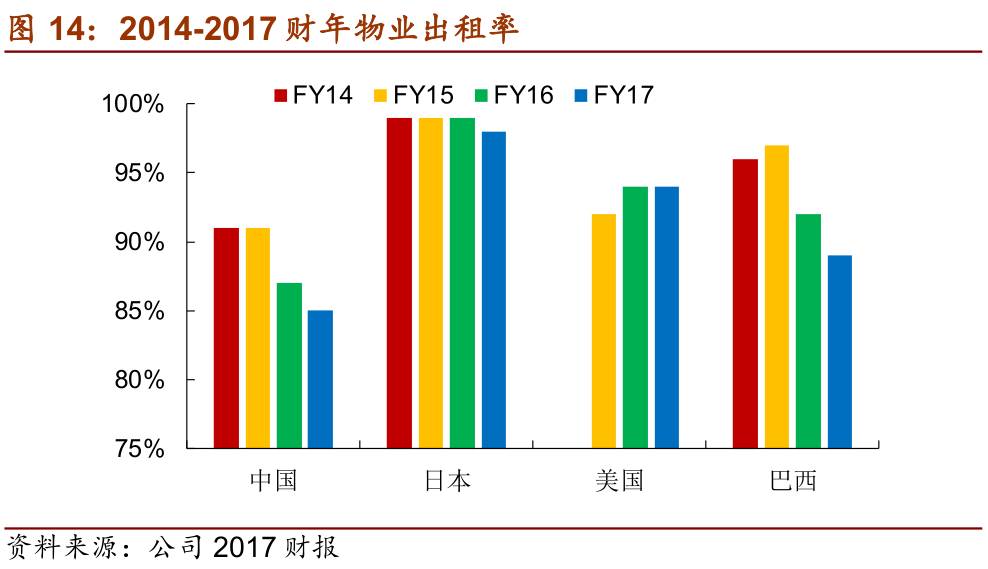

的出租率

除了物流设施,普洛斯为客户提供物流解决方案。公司通过专属技术和广泛网络帮助客户改善供应链、提高效率,最终降低约20%的运输成本。2017财年,公司中国、日本、美国、巴西物业出租率为87%、99%、94%和92%,综合出租率92%。

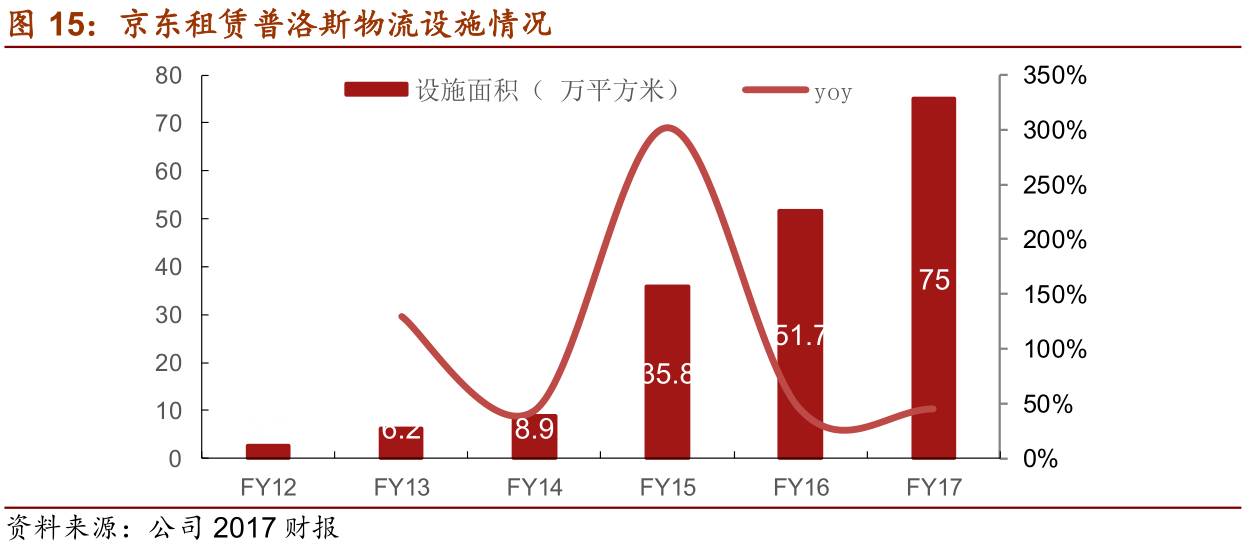

以公司中国最大的客户之一京东(占据中国49%的B2C市场)为例,2012财年京东在公司租赁面积仅为2.7万平方米,2017财年京东租赁面积达到了75万平方米(京东披露仓储面积为560万平方米,租赁普洛斯面积约占13%),CARG达94%。京东作为中国自建物流的电商企业,对于公司的认可充分反映了公司在物流地产领域的专业性和良好的客户黏性。

(3

)基金管理:盈利性最强的业务

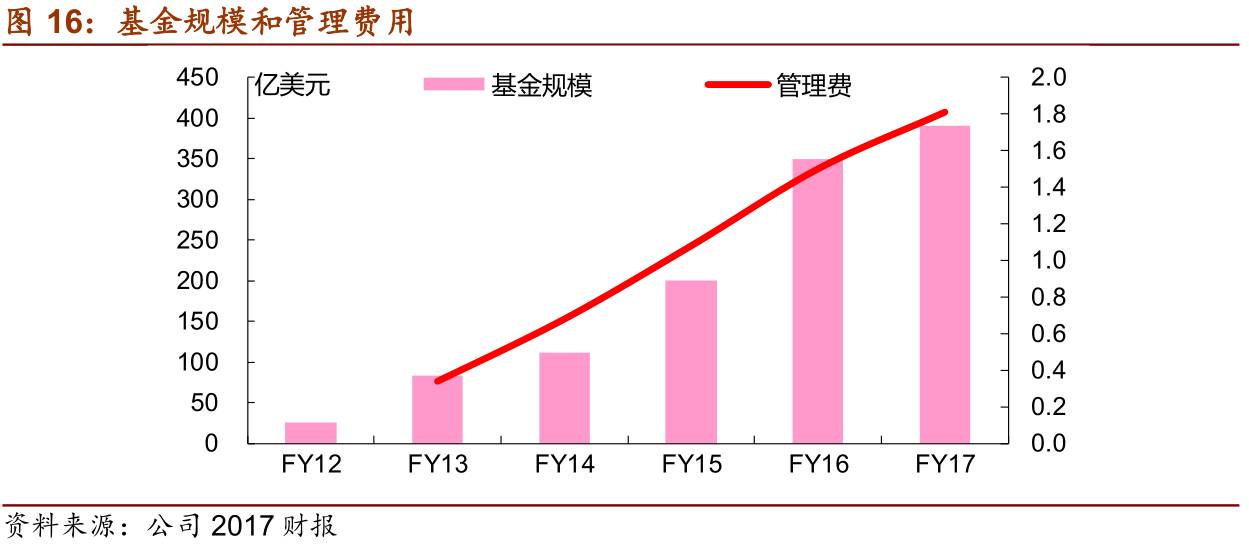

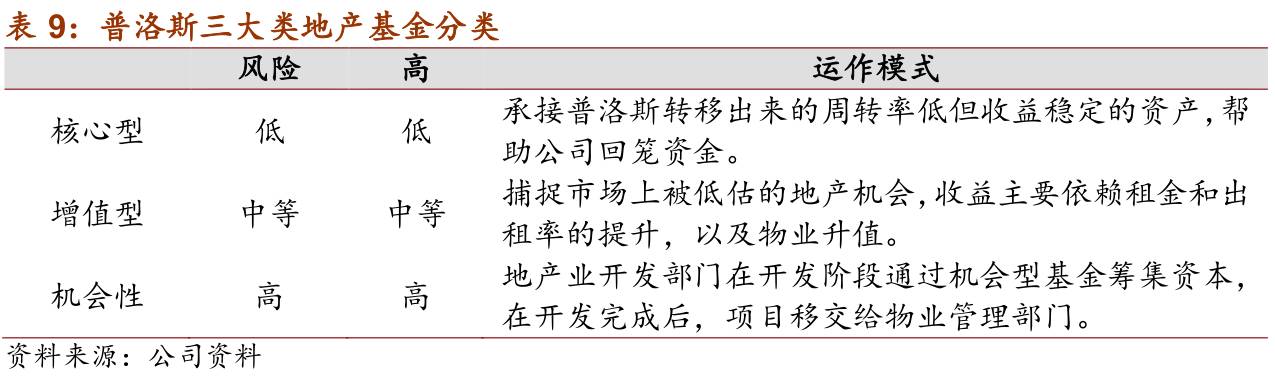

截止2017财年,公司基金平台共管理387亿美元资产,基金管理费为1.81亿美元,包括1.26亿美元资产管理费和5500万美元开发&并购费用。2012-2017年,公司管理基金规模复合增速达到72%。2017财年,基金管理费占公司主营业务收入的19%,是盈利能力最强的业务。

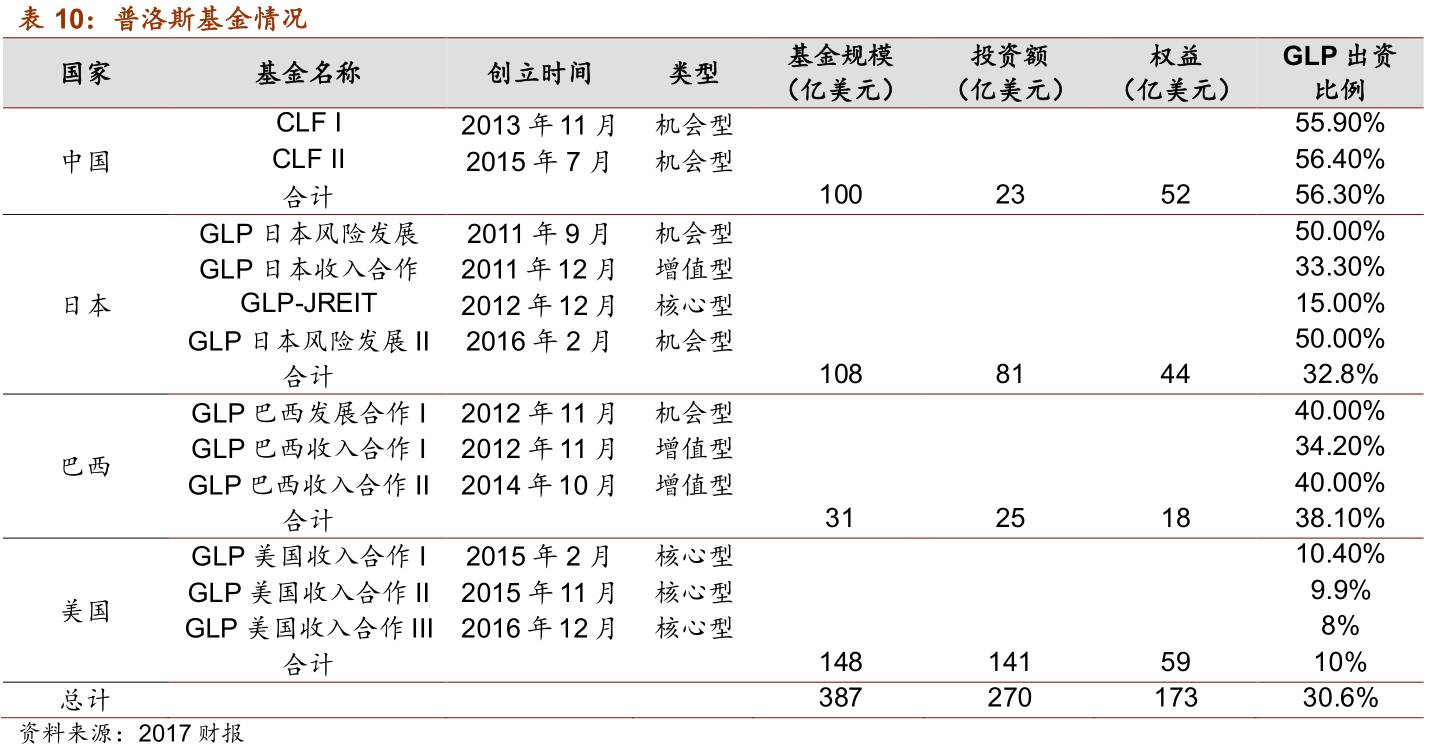

普洛斯目前共有12个地产基金。按照投资风格分类,核心型、增值型和机会型基金分别有4支、3支和5支;按照区域分类,中国、日本、巴西和美国分别有2支、4支、3支和3支基金。

12支地产基金规模为387亿美元,已完成270亿美元投资,投资完成率69.8%;权益为173亿元(承诺出资额),平均杠杆率2.24倍;而在承诺出资额中,普洛斯平均出资比例为30.6%。因此,并引入外部投资人,进一步通过地产基金加杠杆,普洛斯综合杠杆率在

7.3

倍左右;即普洛斯

投资1美元即可撬动7.3美元投资

。传统模式下,通过租金收回投资需要10年以上时间,通过基金投资回收期缩短到2~3 年,基金管理费和业绩提成还给公司贡献了额外收入。

4.财务分析:业绩稳定