1.1

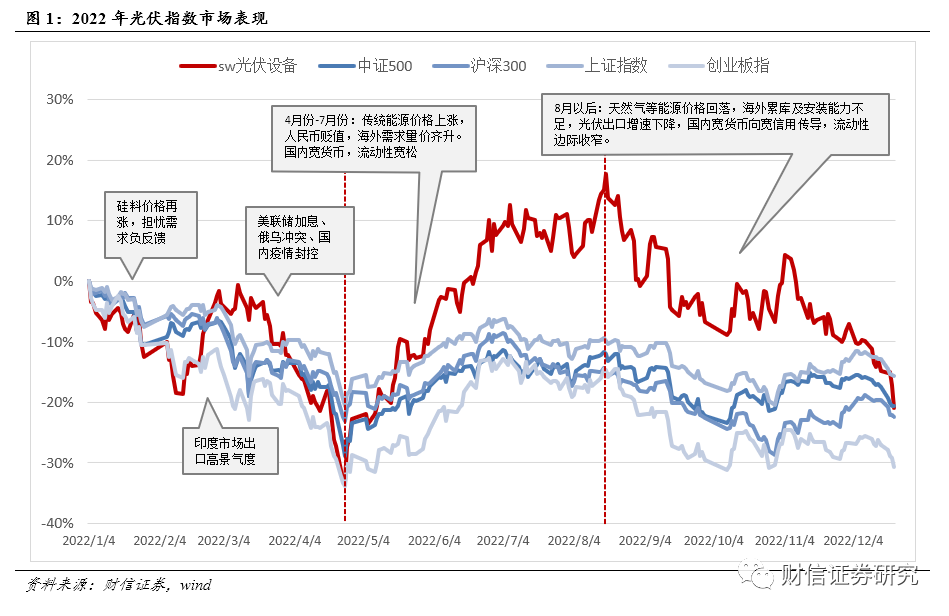

市场表现:景气度

+

流动性起决定因素,略好于主流指数

光伏设备指数跌幅

20.86%

,略好于市场主要指数

。光伏设备指数收跌

20.86%

,同期,市场主要指数表现分别为上证指数(

-15.7%

)、沪深

300

(

-22.5%

)、中证

500

(

-20.57%

)、创业板指(

-30.7%

)。光伏设备指数相对市场主要指数的超额收益分别为

-5.2pcts

、

1.6pcts

、

-0.30pcts

、

9.8pcts

。

景气度

+

流动性是影响光伏指数市场变化的核心因素。

回顾

2022

年,光伏指数市场表现可以分为三个阶段:年初至

4

月的承压下探阶段、

5

月至

8

月的强劲反弹阶段、

9

月至年底的再度承压阶段。对于成长风格的光伏赛道,强劲的外需景气度和超额的市场流动性,从分子端和分母端两方面构成市场表现的主要驱动力,我们从这两方面观察上述三阶段:

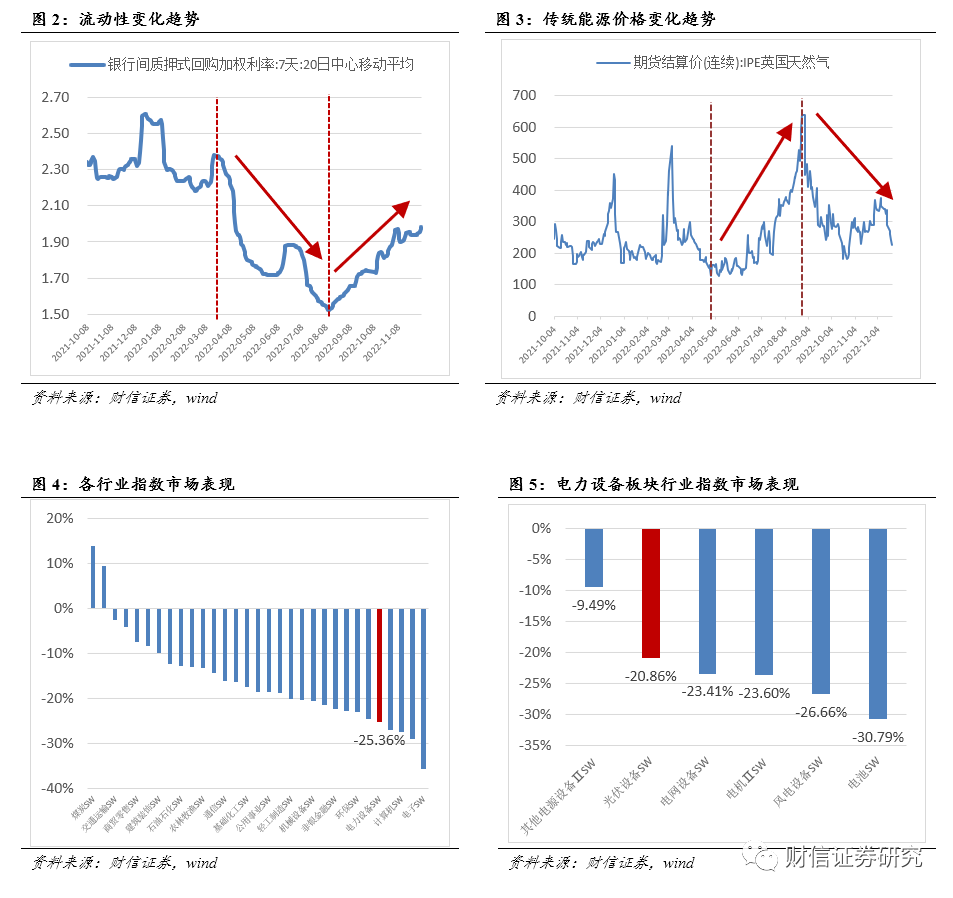

第一阶段

,硅料价格在

2021

年底阶段触底后,于今年年初再次走高,拉高组件价格,电站

IRR

承压,引发对光伏下游需求负反馈的担忧,分子端景气度预期走弱。同期,美联储开启加息进程、欧洲地缘冲突加剧、叠加上海疫情封控,国内外事件冲击压低了市场风险偏好,分母端提估值的能力减弱。

第二阶段

,外需方向上给了光伏需求的量价驱动。价的方面,天然气等能源价格上涨叠加人民币贬值,对冲了高价组件的影响。量的方面,继一季度印度市场组件需求冲量后,欧洲市场对传统能源替代品需求增加,

5

月份出口欧洲组件数量增幅达到

140%

。高景气外需在分子端助力。同时国内流动性在

4

月份后加速投放,推动流动性溢价和风险偏好回升,给分母端支撑。

第三阶段

,

8

月以后,组件月度出口增速下滑,这与前期海外市场库存增加以及安装人手不足有关,也与天然气等能源价格回落相关,分子端景气度波动。同期国内方面,地产“三支箭”政策陆续推出,宽货币向宽信用传导的预期升温,剩余流动性边际趋紧,光伏等成长风格资产分母端扩张能力承压。

1.2

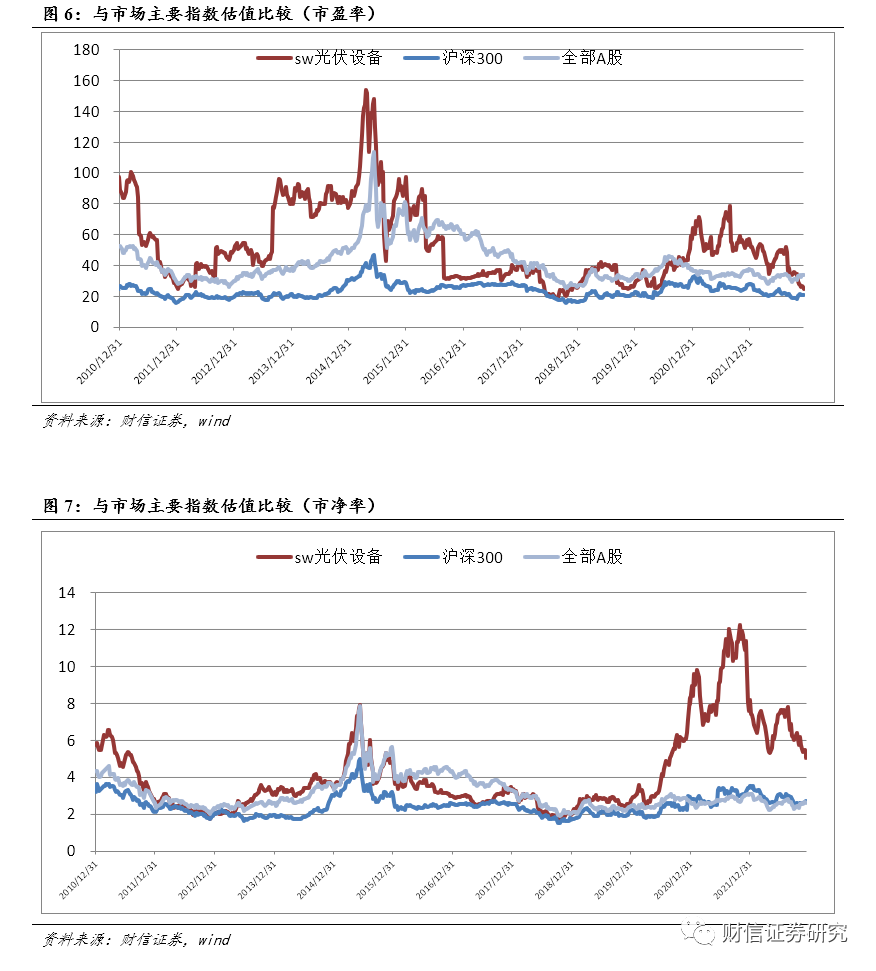

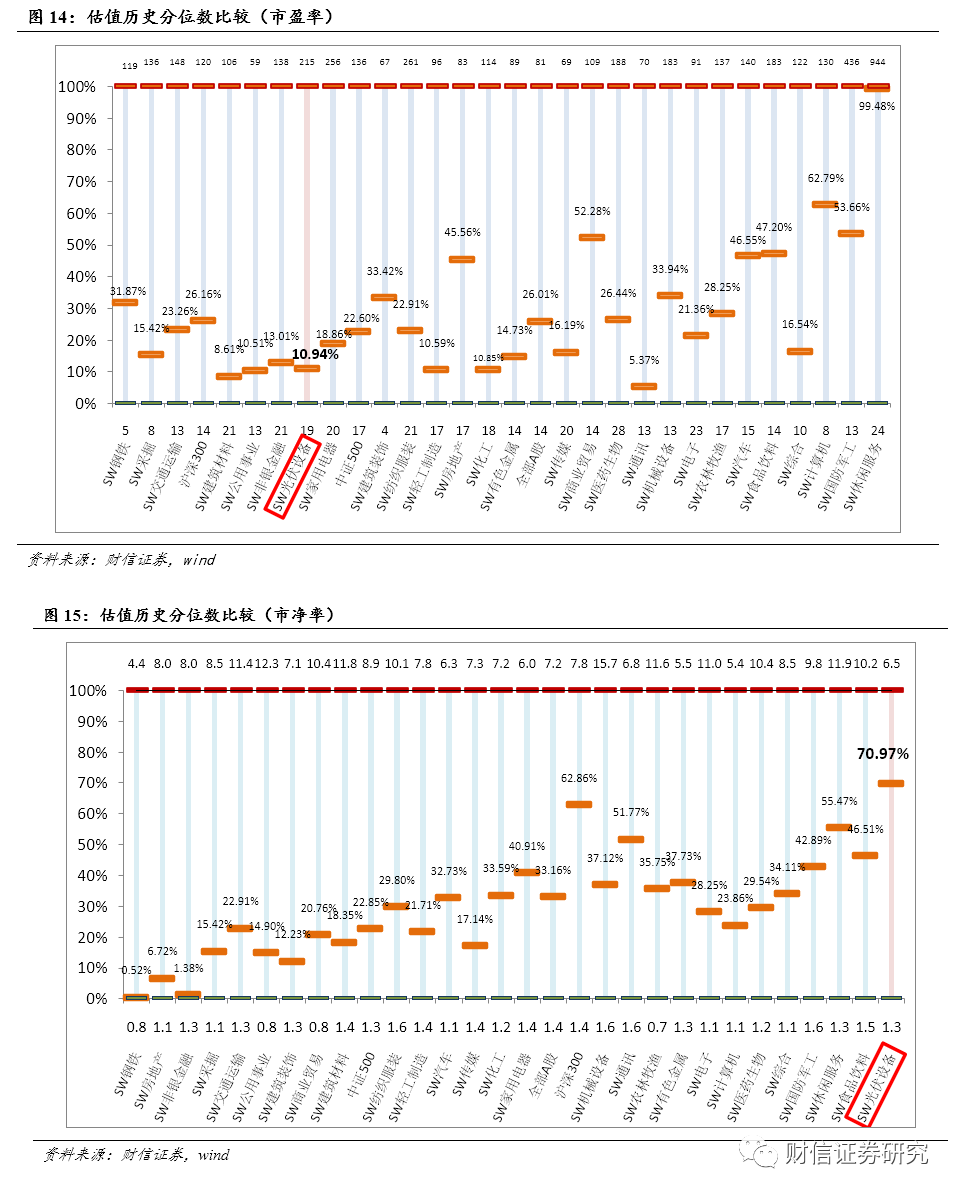

估值分析:市盈率估值调整至低位,居于历史底部区间

2022

年光伏设备指数估值水平下降

。

sw

光伏设备指数,市盈率

ttm

为

24.60

倍,当前市盈率估值水平高于历史

10.94%

的区间。市净率为

5.03

倍,当前市净率估值水平高于历史

70.97%

区间。过去的一年中,

sw

光伏指数市盈率(

ttm

)下降幅度为

52.4%

、市净率下降幅度为

32.1%

。引起估值变化的一部分原因是指数跌幅约

20%

,另外部分的原因为公司盈利水平增加、盈余积累增加以及股权募资等因素导致。

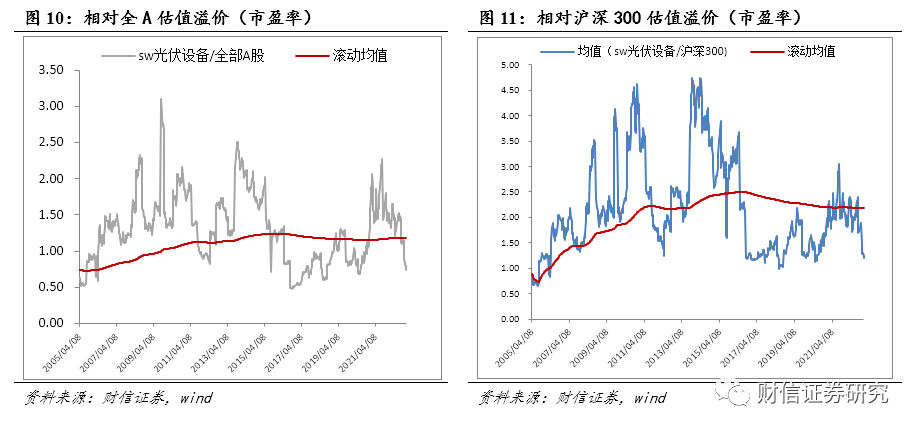

光伏指数市盈率相对溢价居于历史低位,光伏指数市净率相对溢价居历史高位

。

sw

光伏指数相对全部

A

股呈现市盈率估值折价情况,折价率

26.5%

,处于历史

10.88%

区间。相对沪深

300

市盈率估值溢价

19.7%

,该溢价水平处于历史

8.2%

区间。

sw

光伏设备板块相对全部

A

股市净率估值溢价

92.5%

,相对沪深

300

市净率估值溢价

85.4%

,上述溢价水平处于历史

87%

和

85%

区间。光伏指数市盈率及市净率的溢价表现反差,是由其高盈利水平所致,今年前三季度

sw

光伏设备的整体

ROE

接近

20%

,远高于市场主流指数和其他行业指数的整体

ROE

水平。

主流指数市盈率估值处历史低估区间

。目前全部

A

股的市盈率中位数

33.49

,为历史

26.01%

分位,市净率中位数

2.61

,为历史

33.16%

分位。主流指数方面,上证

50

、沪深

300

、中证

500

的市盈率历史分位分别为

42.9%

、

26.2%

、

22.6%

,市净率分位数为

69.4%

、

62.9%

、

22.9%

。行业方面,大部分指数的市盈率估值降至

30%

历史分位数及以下水平、市净率估值降至

40%

历史分位数以下水平。

行业估值下降主要受市场调整和利润增长所致,

31

个行业中,过半的行业指数跌幅超过

18%

,近半的行业整体利润同比下滑。今年前三季度

sw

光伏设备板块营收

4837

亿元,同比增长

76%

,归属净利润

580

亿元,同比增长

107%

,净资产收益率

19.7%

,业绩表现处于行业靠前位置。

1.3

产业数据:需求持续景气,产业链价格进入调整期

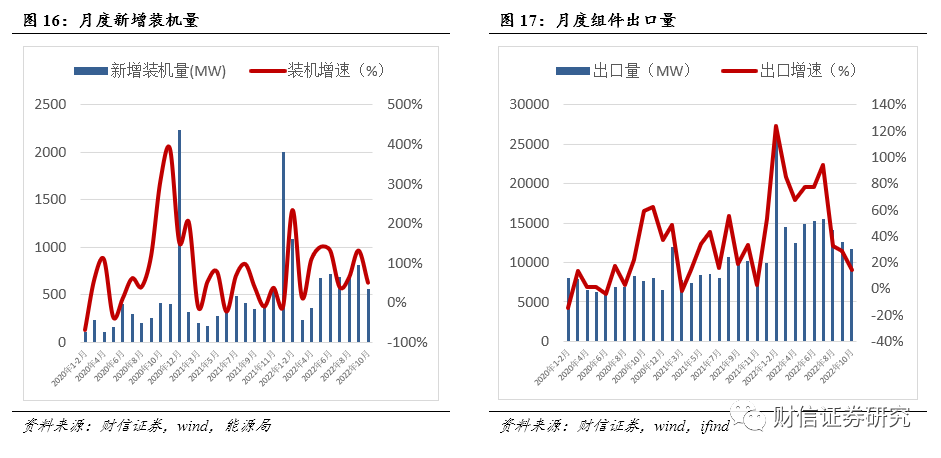

下游需求景气持续,增幅环比收窄

。内需方面,国内前

11

个月光伏新增装机量

65.7GW

,同比增幅

88.7%

。外需方面,前

11

个月光伏组件出口量

137.7GW

,同比增幅

66.16%

。

进入第四季度后,下游需求呈现阶段放缓情况。内需方面,组件价格高企引发观望情绪,同时能源局《关于积极推动新能源发电项目应并尽并、能并早并有关工作的通知》规定不将全容量建成作为新能源项目并网的必要条件,年底抢装枪购组件的强度有所降低。外需方面,前期渠道库存有积累,且安装工人数量有约束,组件单月出口量至

9

月份开始环比下降。

上游多晶硅价格高位盘整至年底,电池片价格逆势上涨

。

2022

年多晶硅致密料价格攀高盘整,从年初约

23

万元

/

吨上涨至

8

月份的

30

万元

/

吨,随后在高价格区间盘整持续到

11

月底,进入

12

月后价格开始松动,至

12

月中旬跌破

28

万元关口。中游硅片价格的调整早于硅料价格,从

9

月以来硅片价格开始连续下调。但同期电池片的价格呈现逆势走高的趋势。归结的主要原因是,硅片环节产能增幅较大,电池片环节正处

P

型和

N

型技术迭代,以及两种

N

型技术路线尚未明确等因素影响,新增产能存在一定制约,出现阶段性供给紧张。

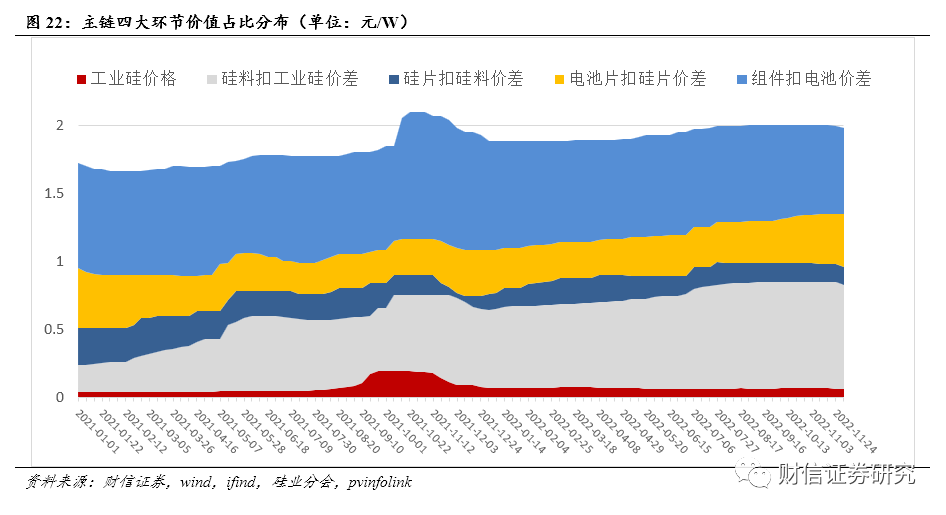

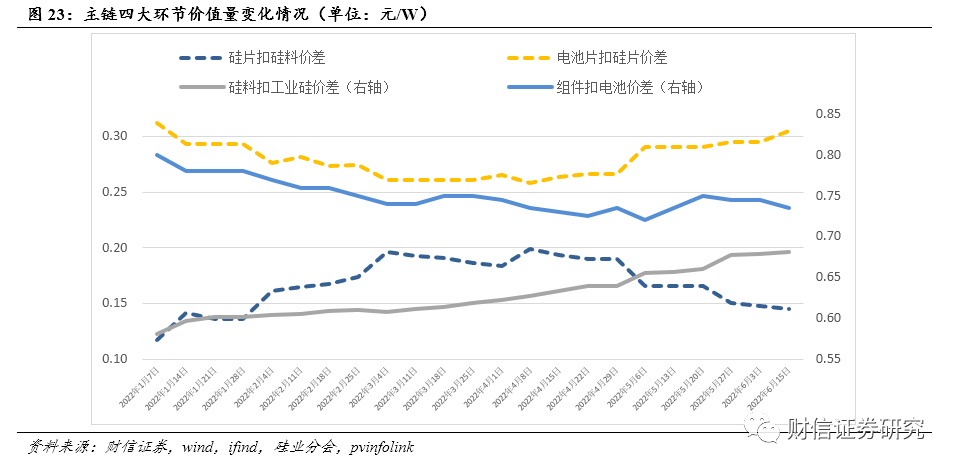

硅料价值量占比最大,电池片价值量占比提升

。按照单瓦价值,扣除主链上一环节原材料成本,用单瓦价差测算各环节价值量占比情况。以

2022

年

12

月初组件价格测算,

1.98

元

/

瓦的组件价值中

:

硅料环节价值量约

0.76

元

/w(

占比

38.5%),

硅片环节约

0.13

元

/w

(占比

6.7%

)、电池片环节价值量约

0.39

元

/w

(占比

19.8%

)、组件环节约

0.63

元

/w

(占比

31.8%

)。工业硅约

0.06

元

/w

(占比

3.2%

)。硅料环节和电池片环节的价值量占比有加大幅度提升,组件环节价值量占比下降。

硅料及电池片环节价差提升明显

。截止

2022

年

12

月:

硅料环节

(扣除工业硅价格)单瓦价差达到

0.76

元(较年初上涨

31%

)、

硅片环节

(扣除硅料价格)单瓦价差达到

0.13

元(

+13%

)、

电池片环节

(扣除硅片价格)单瓦价差为

0.39

元(

26%

)、

组件环节

(扣除电池片价格)单瓦价差为

0.63

元(

-21%

)。

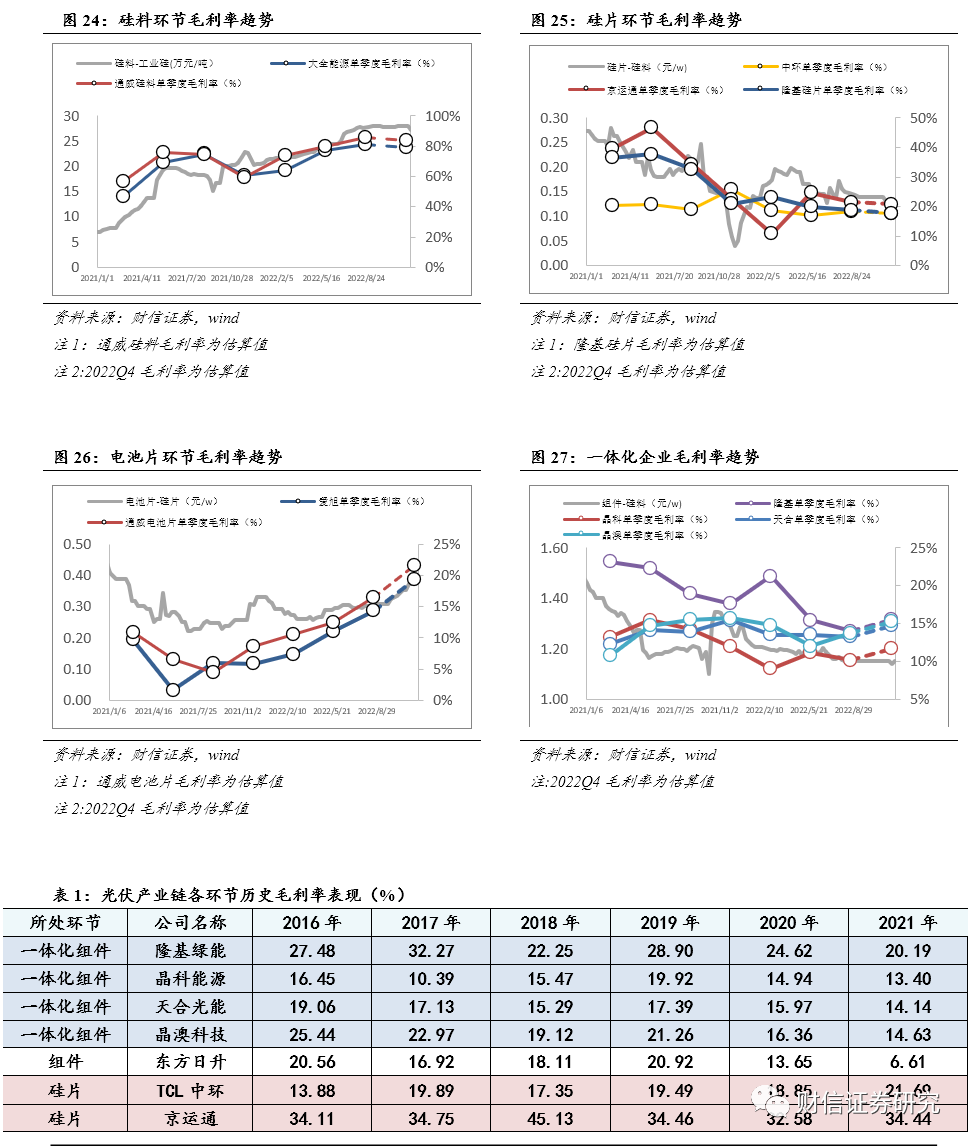

硅料环节盈利能力达到峰值,电池片环节触底改善。

2022

年硅料高盈利表现贯穿全年,头部企业毛利率水平达到

80%

,处于历史高位区间。硅片环节盈利能力承压,逐季下滑至

15%-17%

区间,处于

2016

年以来的低位水平。电池片盈利迎来强劲修复,预计年末毛利率可达到

20%

左右,恢复至

2019

年水平。一体化企业的盈利也处于修复趋势,三季度头部企业毛利率水平约

13-15%

,预计四季度可以恢复至

15%

以上。

2.1

需求分析:降本驱动需求,

2023

年迎来大规模增长

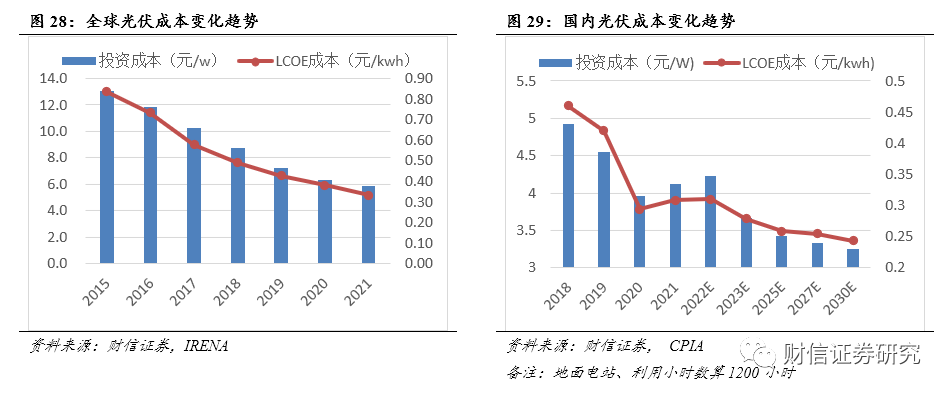

成本是需求的核心驱动因素,

2022

年经历波折,

2023

年迎来成本下降拐点

。进入全面平价时代后,光伏的需求量测算不再由补贴总额限制,而是由市场主体根据项目收益率对光伏产品的购买量决定,成本是影响需求的最大权重。过去十年间,全球光伏电站初始投资成本(

CAPEX

)持续下降,至

2021

年末约

5.91

元

/W

,即使在组件价格波动的

2021

年也保持了

6%

左右的成本降幅。期间,组件效率提升、开发商经验积累、安装过程人力成本节约等多个因素驱动了全球光伏成本下降。国内方面,整体

CAPEX

降本趋势在

2021-2022

年期间经历波折,供应链缺口导致的高价硅料(包括此前的高价玻璃),以及大宗原材料价格波动,都影响了降本趋势的连续性,估算

2022

年国内光伏电站

CPAEX

平均成本在

4.0-4.2

元区间,同比略增。随着硅料价格下降趋势的启动,预计

2023

年国内外光伏

CAPEX

成本同步下降,启动全球光伏市场新需求。

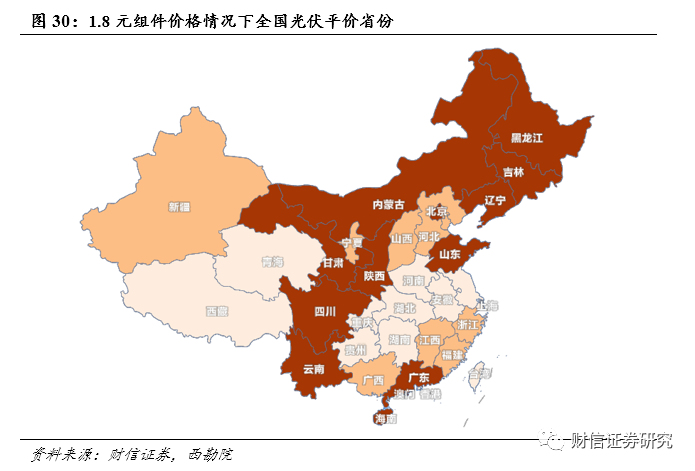

1.8

元

/W

以下的组件价格可以带动大范围集中式光伏需求

。根据西勘院数据,假设

IRR=7%

,组件价格低于

1.8

元区间。无储能配置时,全国

21

个省区可满足集中式光伏平价上网条件,若配置

10%*2

小时的储能,全国

12

个省区可满足平价上网条件。假设辅材价格及单瓦利润固定,则硅料价格下降至

16-17

万元

/

吨时,可带动组价价格下降至

1.75-1.80

元区间,实现大范围集中式光伏需求启动。

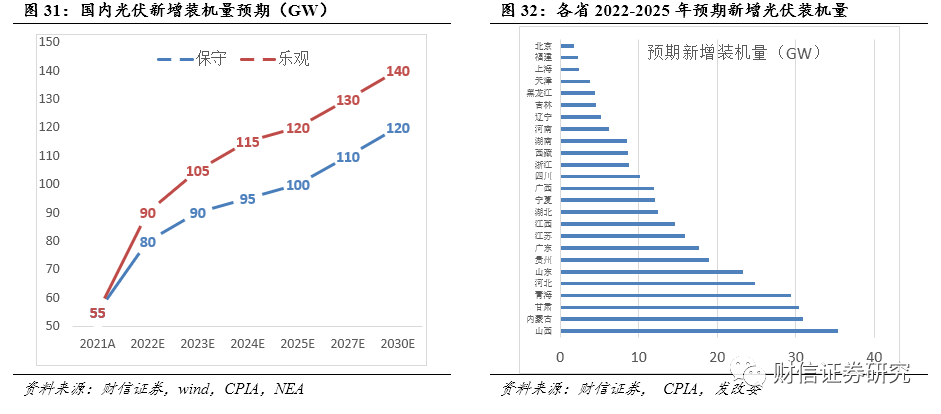

十四五期间国内新增装机量中枢上移至

100GW

。受成本、疫情等因素扰动,预计

2022

年全年国内新增装机量约

80GW

至

90GW

,但今年全年组件招标规模超过

120GW

。基于“降本放量”的逻辑,预计

2023

年国内新增装机量将接近

100GW

。后续年份中,国内需求量有望持续高位运行,根据各省十四五规划测算,国内的年均新增装机量在

86GW

以上,结合户用及工商业等项目需求,可以估算后续年份国内新增装机需求量中枢约在

100GW

以上。

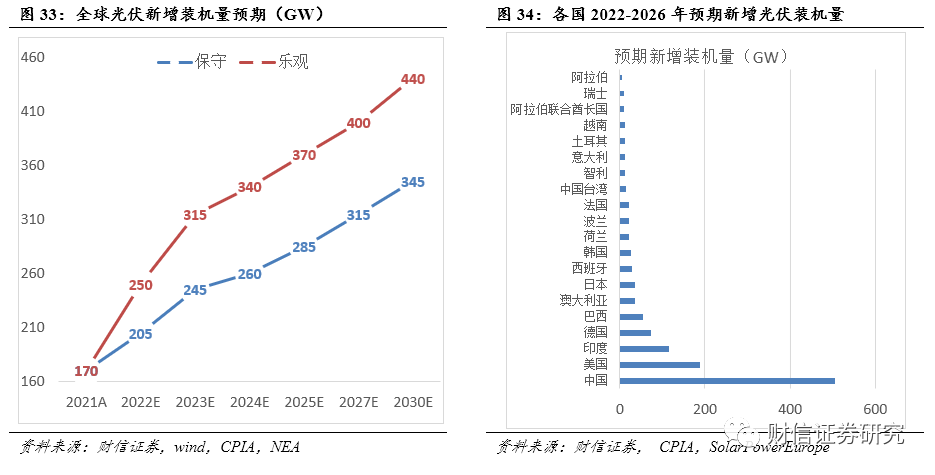

全球新增装机量中枢在

300GW

以上。

2022

年,受能源价格影响,欧洲地区装机量有望实现翻倍增长,达到

60GW

,印度市场也有不错增量,预计超过

14GW

。美国市场在硅料溯源等政策影响下,组件供给受限,预计新增量在

20GW

左右,同比下滑。整体来看,

2022

年全球新增装机量预计在

205GW-250GW

左右。展望

2023

年,在欧洲市场续增、中国和美国市场重回增长轨道的预期下,全球新增装机量有望超过

300GW

。后续年份中,全球年均新增装机量中枢预计在

320GW

以上。

2.2

主产业链:硅料供给瓶颈突破,主链降价放量

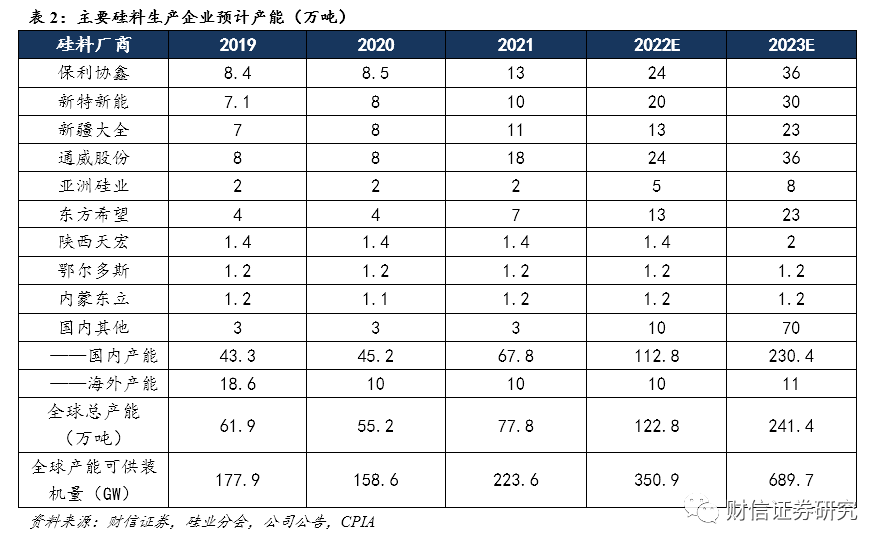

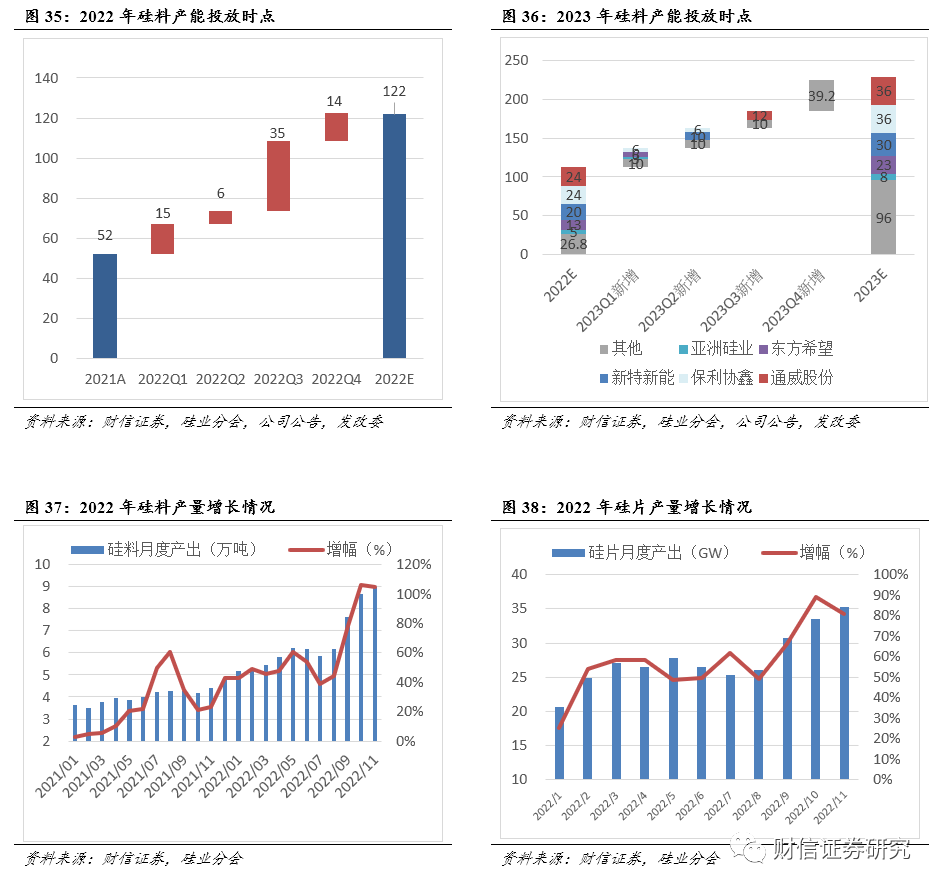

硅料产能大幅增长,主产业链供给的制约因素解除

。

2020

年我国首次提出碳中和政策目标后,光伏产业迎来大规模扩产,

2021

年

-2022

年四大主产业链环节产能年均增幅皆达到

50%

,其中硅料环节因资产投入重、爬坡周期长等技术因素,以及疫情扰动、能耗管控等外部因素,实际产出增量落后于其他环节,成为最近

2

年光伏主产业链的供给瓶颈。各大硅料企业均有大规模在建产能,其中协鑫、通威、新特、大全、东方希望等

5

家头部企业预计在

2022

年新增

35

万吨以上产能,占到行业新增供给

70%

以上。预计上述企业在

2023

年保持扩产强度,新增产能达到

54

万吨以上,推动我国光伏硅料行业总产能达到

200

万吨以上,解除光伏产业的主要供给制约因素。

硅料产量自

2022Q4

开始加速投放,

2023

年达到

130

万吨产量,支撑

400GW

装机量

。随着大量硅料产能在今年

Q3

投放,

Q4

以来硅料产量加速增长。

10

月份、

11

月份硅料月度产量创历史新高,分别达到

8.7

万吨、

9.0

万吨,同比增幅超过

100%

。今年前

11

个月硅料累计产出达到

70

万吨,预计全年硅料产出约

80

万吨,同比增幅

58%

。按照

2.7g/w

的硅耗测算,可供支撑

2022

年

247GW

新增装机量。预计硅料产出保持持续增长,

2023

年可以达到

130

万吨以上产量,增幅超过

50%

,支撑全年

400GW

的光伏装机量需求。

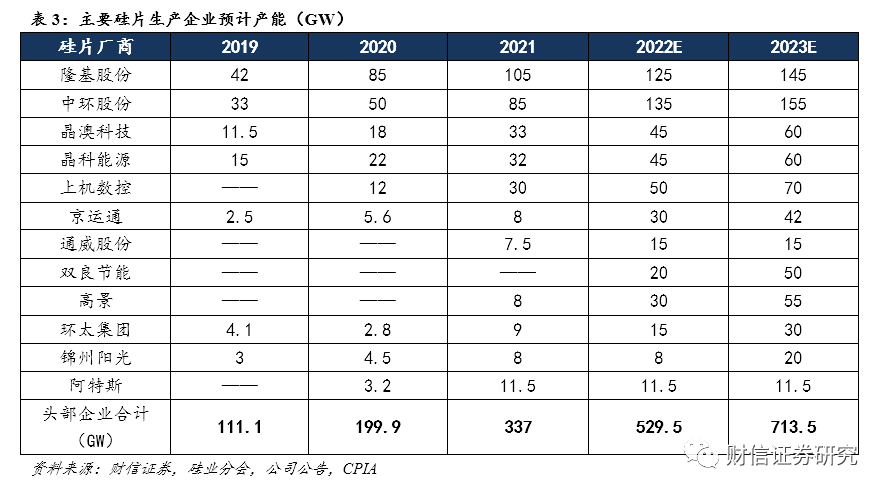

硅片产能产量持续增长,

2023

年达到

480GW

产出,竞争格局趋于分散

。据不完全统计,头部

12

家硅片企业

2022

年合计产能超过

500GW

,同比增幅超过

40%

。预计

2023

年硅片企业的产能扩张幅度将有所收窄,增幅低于

40%

,但扩产的绝对值规模超过

200GW

。

2023

年的主要产能增量来自高景、双良、上机等非头部的厂商,从而导致行业集中度进一步降低。

2022

年前

11

个月硅片产量达到

300GW

,增幅

40%

,全年总产量有望达到

340GW

,同比增幅接近

50%

。预计在上游硅料放量的情况下,

2023

年硅片总产量达到

480GW

,同比增幅

40%

。

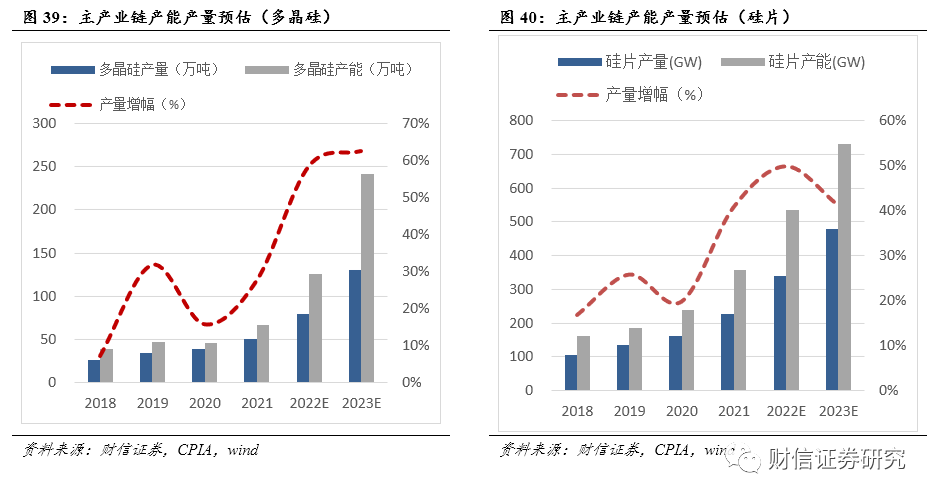

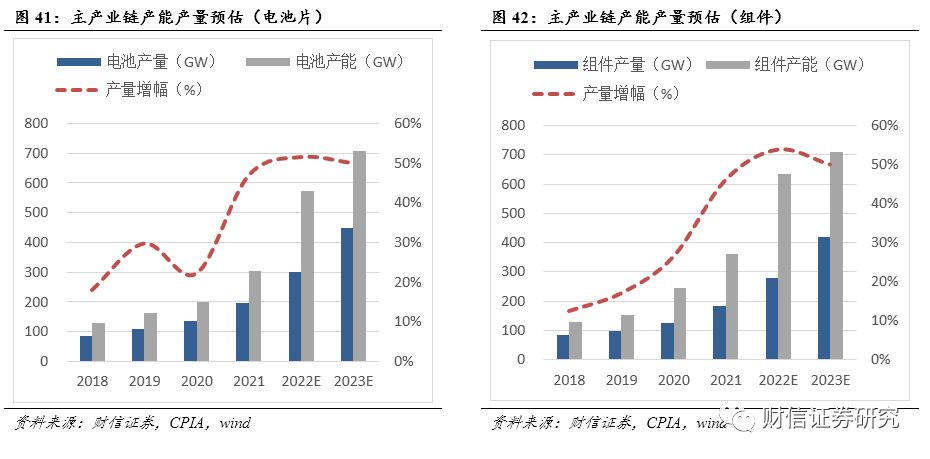

2022

年紧平衡状态,

2023

年主产业链供需偏宽松

。综合主产业链各环节产能产量情况,预计

2022

年硅料、硅片、电池片、组件的产出量分别为

296GW

、

340GW

、

300GW

、

280GW

,增幅约

40%-50%

。对比

2022

年约

260GW

的组件需求量,处于相对紧平衡状态。预计

2023

年主产业链硅料、硅片、电池片和组件的产量分别

400GW

、

480GW

、

450GW

、

420GW

,同比增幅约

40%

,对应全球约

340GW

的组件需求量,供需关系由紧转松。

2.3

辅料环节:受益供需扩张,推动结构升级

(

1

)金刚线:细线化应用加速,钨丝母线产能落地在即

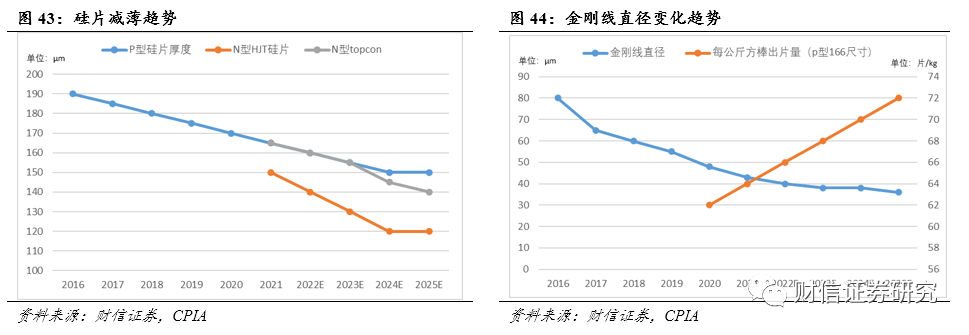

薄片化进程加速,金刚线直径持续降低

。硅片的薄片化趋势由来已久,受益于设备和技术的进步,主流

P

型硅片厚度从

2016

年的

190um

降至

2021

年的

165um

。今年来,由于硅料价格的上升,硅片的薄片进程有加速迹象,以推升单公斤硅棒出片数量,降低硅片原材料成本。目前,单

kg

方棒的切片数量可达到

66

片以上,较往年提升

3%-4%

。据测算,即使在硅片厚度不变的情况下,金刚线直径从

50um

到

40um

的降低,带到来的硅料利用率提升,也可以增加出片量

3%

。根据

CPIA

预测,

P

型硅片主流厚度将降至

150um

,同期

N

型

HJT

等硅片厚度降至

120um

。

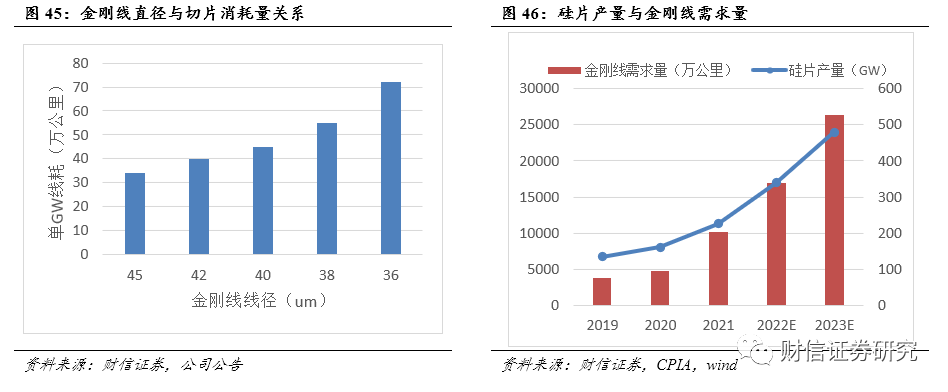

硅片产量增加以及硅片减薄趋势,共同提振金刚线需求

。在需求高景气及技术迭代的背景下,预计硅片产能及产量保持扩张趋势,由此带来金刚线需求量提升。期间,硅片的厚度持续减薄,金刚线细线化进程加快,金刚线的单

GW

线耗量随着金刚线直径变小而增加。预计

2022

年需求量为

1.7

亿公里,至

2023

年需求量为

2.63

亿公里,按单公里价格

30-35

元计算,市场空间约

70-80

亿元,同比增幅

50%

。

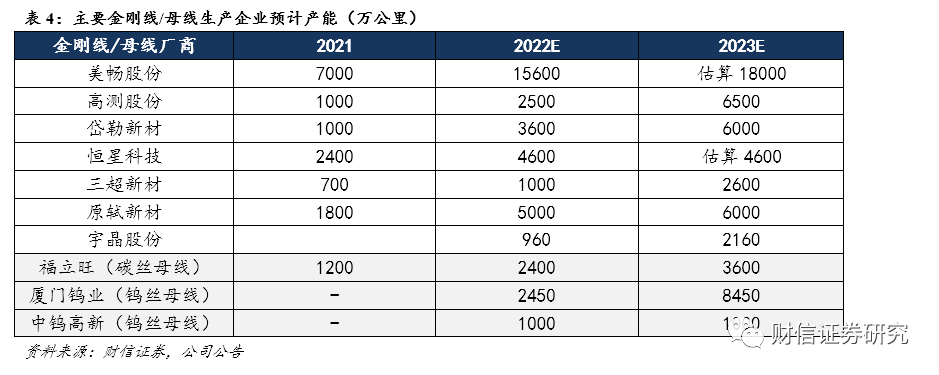

主要厂商扩产幅度明显,钨丝母线

2023

年有望放量

。截止

2022

年末,行业主要金刚线生产企业总产能估算超过

3

亿公里,美畅、岱勒等传统金刚线厂商均保持了

50%

以上的扩产幅度,高测等切片代工企业也有较大规模的扩产计划。预计

2023

年头部企业的扩产节奏持续,但对黄丝母线金刚线一体化的企业而言,母线产能的扩张幅度或低于金刚线产能。

碳钢丝线理论线径极限约

30um

,钨丝线理论线径可低至

24um

,具备更好的发展空间。目前,在同等的

38

或

35

线径下,钨丝金刚线破断力较碳钢丝线高出

8%-10%

左右,但成本是后者数倍,产量不足以及规模化效应的欠缺阻碍了降本趋势。预计

2023

年上半年,夏钨等钨丝母线新增产能将落地,将推动钨丝金刚线的批量化使用,从而较大范围的验证其可靠性和经济性。

(

2

)逆变器:

国内光伏装机带动逆变器增长,储能项目动力充沛

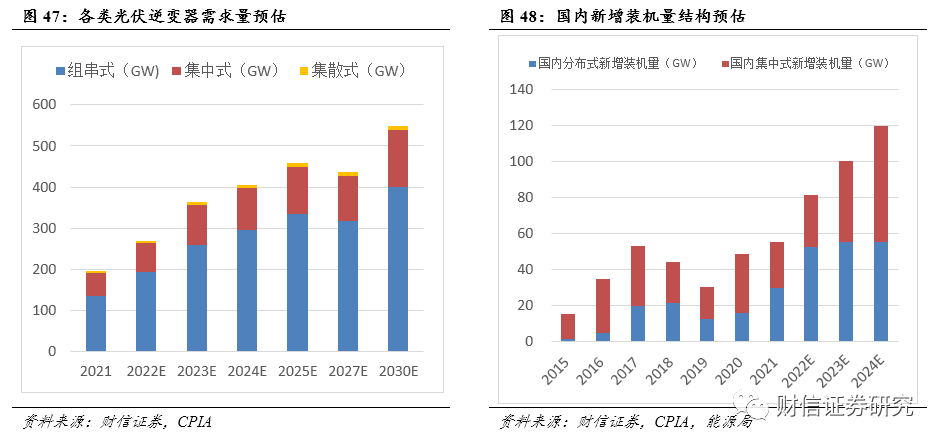

主产业链降价,逆变器需求放量增长,

2023

年国内集中式装机量大增

。随着主产业链的全面降价,预计

2023

年全球光伏新增装机量达接近

300GW

,对应逆变器需求量达到

360GW

以上,其中集中式逆变器份额约

26%

、组串式逆变器份额约

72%

,估算总体光伏逆变器市场规模超过

600

亿元,同比增幅超过

50%

。国内方面,分布式市场对组件价格具备较高容忍度,

2022

年前三季度国内分布式新增装机量达到

35GW

,同期集中式新增装机量仅有

17GW

,预计国内全年装机量接近

30GW

,占到全部新增装机量的

36%

。展望

2023

年,随着组件价格下移以及风光大基地的全面建设,国内集中式地面电站有望放量增长,预计全年新增装机量达到

45GW

,同比增幅

50%

以上,并带动集中式逆变器以及大型储能需求量。

新能源放量,政策端顺价,共同推动储能需求

。伴随风光项目大规模并网的是功率曲线匹配的问题,从典型的日内情形观察,在光伏的午间出力高峰期往往对应负载端的低谷时段,从月度利用小时数观察,这一错配现象依然明显。政策从网侧、源侧、用户侧三方面发力解决这一问题。

用户侧方面

,

2021