你可能没有吃过老乡鸡,但你一定听说过它的宣传。

无论是官方微博每天

“咯咯哒”的“鸡味”互动,还是200元在村里开一场土味发布会,亦或是“不洗手不给吃饭”的门店广播,

玩转新媒体营销的老乡鸡俨然成了一个新晋“网红”

。

2020年2月,一则

“手撕员工减薪联名信”

的视频更是让老乡鸡和它的董事长束从轩迅速走红。

当时,受疫情影响全国餐饮企业或大批关店,或大幅亏损,老乡鸡员工自发请求

“不要工资”。对此束从轩在视频里表示,“哪怕是卖房子、卖车子,也要确保员工有饭吃,有班上。”此言一出,网友直呼“想去老乡鸡上班”。

束从轩“手撕联名信”

束从轩“手撕联名信”

如今,面对疫情的严峻考验,老乡鸡成了今年以来

“排队上市”的餐饮企业的一员。

5月19日,安徽老乡鸡餐饮股份有限公司(简称:老乡鸡)首次披露招股书,拟于上交所上市,国元证券为独家保荐人。

这是距去年

10月20日老乡鸡接受上市辅导后的新进展。

若成功上市,老乡鸡或将成为

“中式快餐第一股”

。

要论老乡鸡的故事,还得从一位军人出身的

“养殖户”说起。

1982年,20岁的束从轩从军中退役。回到家乡安徽肥西后,他筹集1000元买了1000多只鸡,借着家庭联产承包责任制的东风办起了家庭养鸡场。

这

1000多只鸡是束从轩的创业起点,也给他带来了第一桶金,1990年成为合肥最大的养殖户。

在

2019年安徽卫视开办的《品格》栏目中,束从轩这样讲述他的养殖生涯:

“作为一个养鸡人,我和鸡吃在一起,睡在一起,如果把我的眼睛蒙住,放在一个陌生的鸡舍,通过声音,我能知道鸡的饥饱、冷暖,以及有无疾病。”

在养鸡产业形成规模后,束从轩曾尝试过新的产品形态,比如把鸡风干售卖或做成袋装食品,但效果均不佳。在一次偶然的机会下,束从轩发现麦当劳、肯德基等西式快餐同样以鸡肉为原料,但毛利十分高昂,于是产生了入局快餐行业的念头。

2003年10月,束从轩在合肥开出第一家饭店“肥西老母鸡”

,以自家养殖的鸡为原料,主要经营鸡汤炖品和以鸡肉为食材的中式菜品。

2011年,肥西老母鸡在安徽的门店已达到130多家,

次年品牌更名为

“老乡鸡”

。

2017年起,老乡鸡开始逐步向安徽以外的地区拓展市场,当年入驻南京和武汉,2019年后又陆续进入上海、北京等一线城市。

到

2019年末,老乡鸡的全国直营门店增至800家

,成为当时国内仅次于肯德基、麦当劳、汉堡王等

“洋快餐”的第一大中式连锁快餐店。

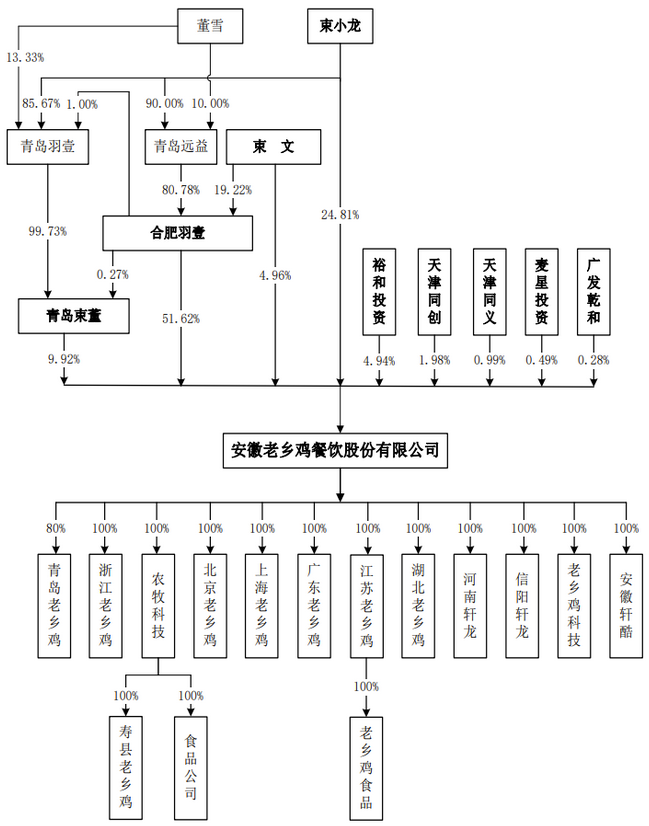

从持股比例上来看,老乡鸡是一家家族企业,但经过股权的辗转腾挪后,作为创始人和董事长的

束从轩和妻子张琼已不再持有公司股权

。

目前,其儿子束小龙及其妻子董雪、其女儿束文三人为公司实控人,

合计持有

91.32%的股份

,加华资本通过裕和投资持股

4.94%。

来源:招股书

来源:招股书

不过,根据束从轩夫妇、束小龙、董雪和束文在

2022年3月签署的《共同控制协议》,董事会和股东大会在提案及表决时需保持一致意见,如不能达成一致意见的,则以束从轩的意见为准。

也就是说,

尽管并未持股,束从轩仍然掌控着老乡鸡的经营

。

老乡鸡是一家提供中式快餐的全国连锁企业,其中的

特色菜主要以鸡肉为原料

,也出售梅菜扣肉、农家蒸蛋、农家小炒肉等其他菜品和米饭、面食、饮料等。

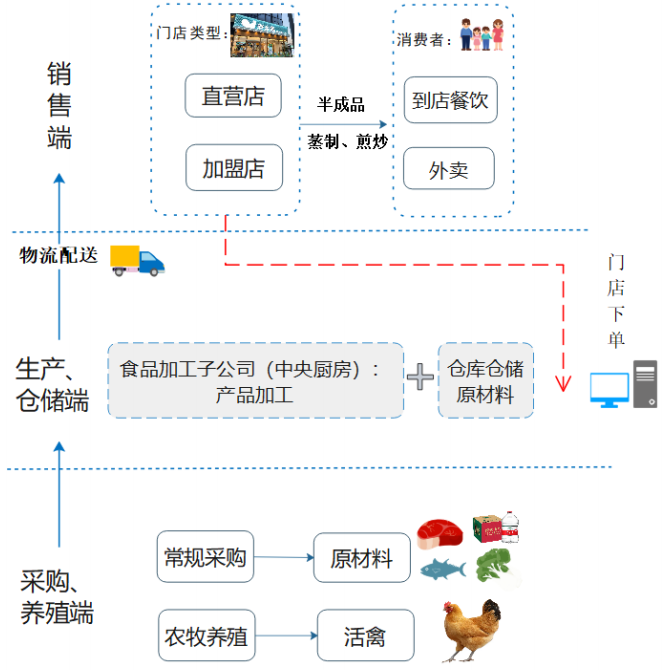

与市面上大部分连锁类餐饮企业不同的是,老乡鸡选择了

“从上到下一手抓”的一体化经营

模式,业务体系涵盖

母鸡养殖、食品加工和下游的连锁经营管理

。

具体而言,子公司农牧科技和寿县老乡鸡负责养殖业务;子公司食品公司为中央厨房,将加工的半成品配送至门店;最后由门店通过蒸、炖、煎、炒等方式完成最终产品。

来源:招股书

来源:招股书

公司以直营门店销售为主、加盟门店销售为辅,门店网络覆盖安徽、江苏、湖北、上海、深圳等地区,

截至

2021年底共拥有 991 家直营门店和82 家加盟门店

。

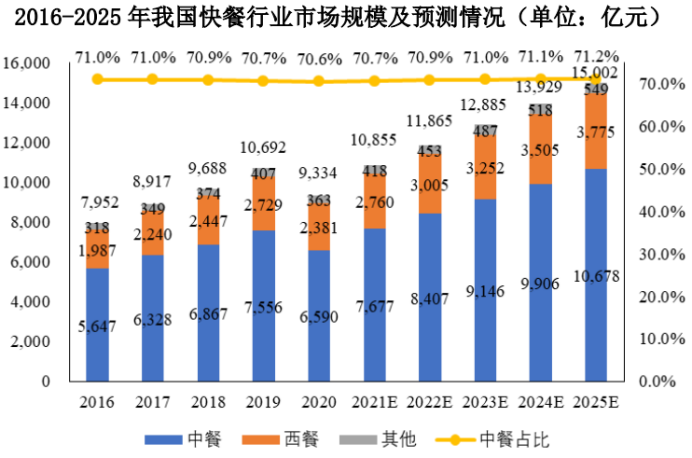

随着现代社会生活节奏的加快和人们外出就餐频率的增加,近年来快餐行业实现了稳步增长。根据弗若斯特沙利文报告,

2020 年我国快餐行业收入为9334 亿元,2016-2020 年均复合增长率为 4.1%。

来源:招股书

来源:招股书

2019至2021年,老乡鸡分别实现营业收入28.59亿元、34.54亿元和43.93亿元,增速分别为

20.6%和27%。

以

2020年营收计,公司占快餐服务业的比重约为3.13%。

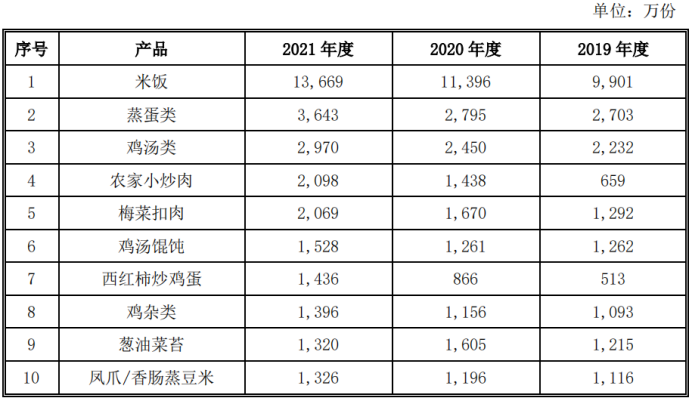

菜品方面,老乡鸡卖得最多的是蒸蛋类和鸡汤类,

2021年分别卖出3643万份和2970万份。

来源:招股书

来源:招股书

销售模式上,老乡鸡

自

2020年开始开展加盟业务

,不过目前还未见规模,

2020年和2021年的加盟收入分别为1142万元和8365万元,

仅占总营收的

0.33%和1.90%

。与直营相比,加盟店的运营和监管都将成为公司的一大挑战。

来源:招股书

来源:招股书

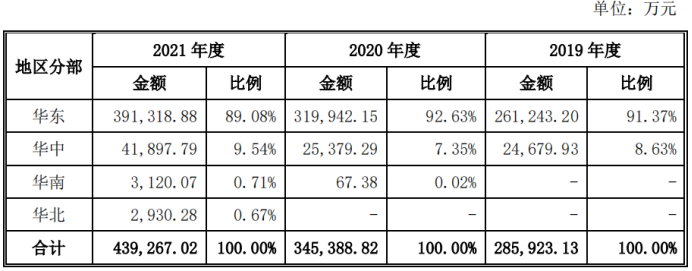

尽管名为

“全国连锁”,老乡鸡在安徽的布局还是远大于其他地区。2019-2021年,公司来自华东的营收分别占比91.37%、92.63%和89.08%,其中同期

在安徽市场的收入的占比分别为

82.01%、79.97%和70.65%

。

来源:招股书

来源:招股书

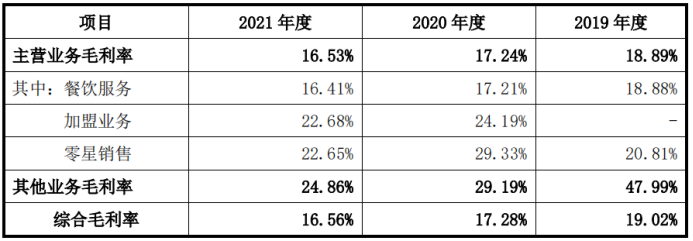

除业务的地区局限性较大外,公司的盈利能力也并不乐观。

2019-2021年,老乡鸡的净利润分别为1.59亿元、1.05亿元和1.35亿元;同期毛利率分别为19.02%、17.28%和16.56%,呈下降趋势。

来源:招股书

来源:招股书

对于毛利率的下降,招股书解释道,主要原因是

原材料和人工成本的上升

,同时公司经营受到了

疫情

的影响。

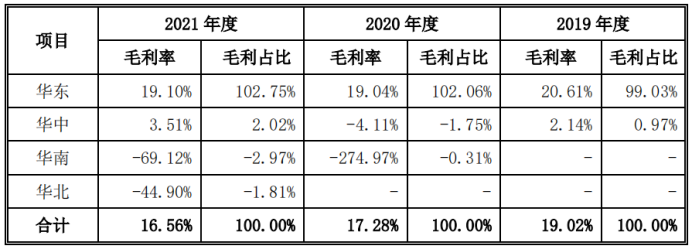

2021年,除华东地区毛利率为

19.1%、华中地区为3.51%外,

华南和华北地区毛利率分别为

-69.12%和-44.90%

。老乡鸡针对华南、华北两地的毛亏损给出的解释是

新开门店导致

。

来源:招股书

来源:招股书

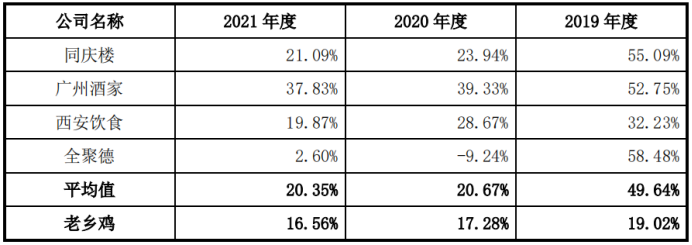

不仅如此,公司的毛利率相比于

A

股的同行业其他公司而言也处于低位,

2021年低于同行业可比上市公司近4个百分点

,

招股书对此解释为

“公司从事快餐服务,相关产品类型、用工方式等方面存在差异”。

来源:招股书

来源:招股书

其实,老乡鸡的菜品并不便宜。一份蒸蛋卖

8元,一碗份量不多的母鸡汤卖16元,

人均花费约

30元,价位和其他连锁快餐企业类似

。

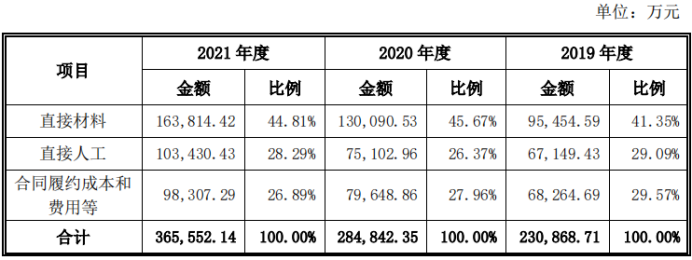

而在销售成本中,

直接材料占比近一半

,其余两部分是直接人工和合同履约成本(包括固定资产折旧摊销、水电费、房屋租赁费、运输费等)。

来源:招股书

来源:招股书

也就是说,以2021年的数据为例,一份菜品中原材料占了近四成,人工费占24%,房租水电等占17%,剩下的不到17%才作为毛利流入公司的口袋。

值得注意的是,

2021年

除了老母鸡农牧科技和老母鸡食品两家子公司的净利润为正增长外,

安徽、湖北、上海、广东、北京等地的餐饮子公司净利润均为负增长,共亏损

1.63亿元

。

这也意味着,

支撑着老乡鸡盈利的是上中游的养殖业务和屠宰加工业务,下游的终端餐饮业务仍处于亏损状态

。

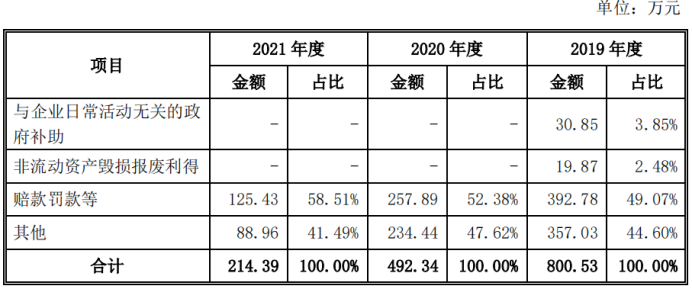

此外,公司在

“赔款罚款等”一项营业外支出上花费不菲,2019-2021年金额分别为186.49万元、389.27万元、646.12万元,呈逐年上升趋势。不过老乡鸡并未在招股书中说明赔款罚款细节。

来源:招股书

来源:招股书