公司进一步扩大动力、储能电池产能

2月2日,宁德时代公告,拟投资不超过290亿元,建设3个电池项目:位于广东省肇庆市的动力及储能电池生产基地,总投资不超过120亿元;位于四川省宜宾市临港经济技术开发区内的动力电池宜宾制造基地五、六期项目,总投资不超过120亿元;位于宁德市霞浦县的时代一汽动力电池生产线项目,总投资不超过50亿元。

其中,霞浦县时代一汽动力电池生产线项目,由时代一汽动力电池有限公司负责。该公司是宁德时代控股51%的子公司;中国第一汽车股份有限公司持有剩余49%的股权。

时代一汽项目分两期建设,项目一期自开工建设起不超过12个月,项目二期计划在一期建设后一年内启动,最终以实际建设情况为准。

肇庆电池基地项目,自开工建设起不超过24个月。宜宾制造基地五、六期项目分两期建设,每期自开工建设起均不超过26个月。

我们估计,3个项目合计,宁德时代将新增接近100GWh的电池产能。

2020年新能源汽车行业高增速,后续中长期销量高增速高确定性,公司多地扩产彰显发展信心

我们估计,2021年我国新能源汽车销量全面开花,总量接近200万辆;动力电池铁锂和三元平分秋色,装机量总规模114GWh。再考虑到产量和装车量之间的差异、动力电池出口方面的贡献,2021年我国动力电池产量估计在140GWh左右。

全球角度考虑,2021年新能源汽车销量有望达400万辆,动力电池产量也有一定可能冲击300GWh。

至2025年,全球动力电池年产量有望超过800GWh,对应新能源汽车1200万辆以上;至2030年,动力电池年产量相比于2025年还有约1倍增长空间。按照宁德时代的长期市占率30%保守估计,至2025年其有效产量也应达240GWh。如果碳排放达峰、减碳乃至长期碳中和的全球进度超预期、智能驾驶进度超预期等,动力电池到2025年年销量规模可能达TWh以上级别,储能电池到2025年规模也可能超过100GWh;2030年相比2025年同样保持高增速。换言之2025年宁德时代的动力、储能电池出货量合计达到300GWh以上有相当可能。

公司在2020年底宣布动力电池扩产后继续宣布扩产计划,彰显对新能源汽车行业的长期发展信心,以及对自身技术实力、规模化能力、盈利能力和长期地位的信心。我们保持宁德时代成为我国以及全球动力电池龙头企业的基本判断不变,保持我国成为全球高性能动力电池生产基地乃至技术创新策源地的基本判断不变。

与广东省签署战略合作协议,谋篇布局图长远

同日,宁德时代与广东省政府在广州签署战略合作框架协议。肇庆市政府、广东航运集团、广州公交集团、广州环保投资集团与宁德时代分别签署战略合作框架协议。广东省省长马兴瑞、宁德时代董事长曾毓群出席并见证签约。宁德时代力争2030年底前在广东规划建设150GWh锂电池产能及相关配套产业,带动形成新能源全产业链的万亿级产业集群。

在碳达峰、碳中和已成为全球共识的大趋势下,此次战略合作既是宁德时代构筑动力电池全产业链闭环、增强全球竞争优势的重要布局,也将助力广东建成全球领先的新能源产业综合基地,对粤港澳大湾区国家战略的加快推进以及广东省打造新发展格局的战略支点具有重要意义。

此前,宁德时代与四川省人民政府在成都签署全面战略合作协议。宁德时代将在四川宜宾等地布局生产和研发基地,构建锂电全产业链体系。宁德时代与四川省人民政府将积极推进“电动四川”工程,推进四川省能源绿色化、清洁化、智能化,努力打造世界级锂电产业集群。双方还将在下一代电池、新能源汽车、自动驾驶、先进储能、移动互联能源管理等领域全面开展合作,共同建设新能源产业综合基地。

此次宁德时代在广东肇庆、四川宜宾进一步扩产,也可以认为是省企合作内容的进一步落实。

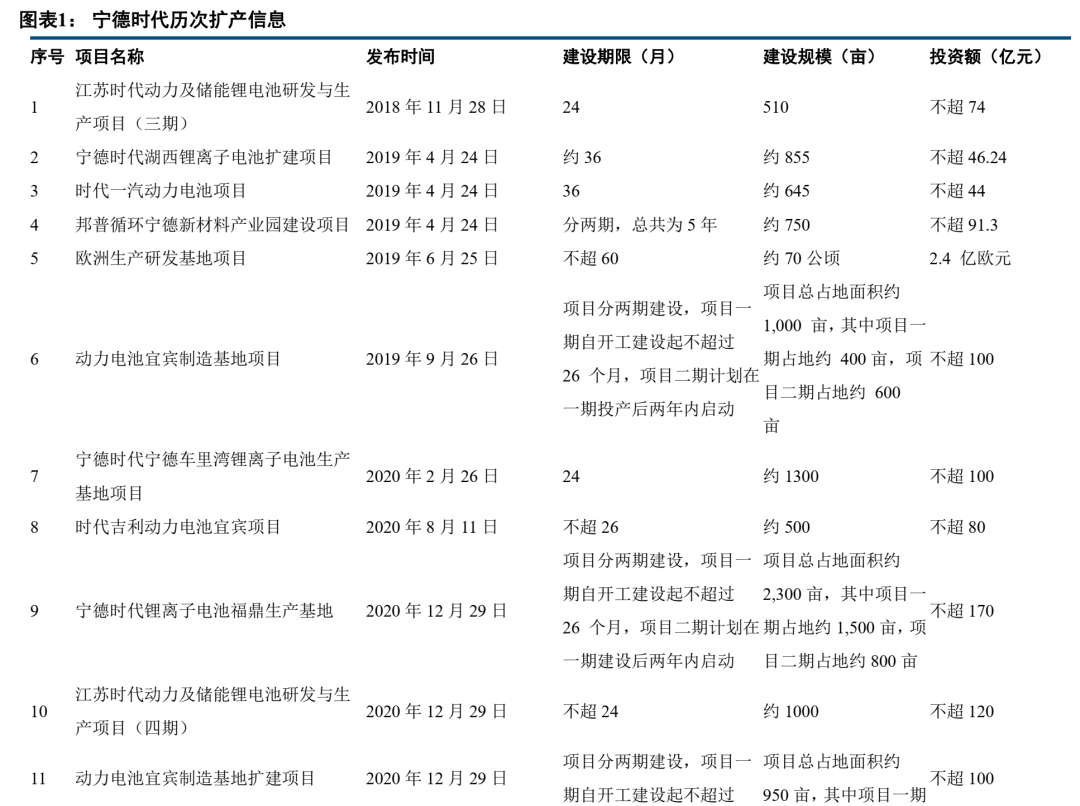

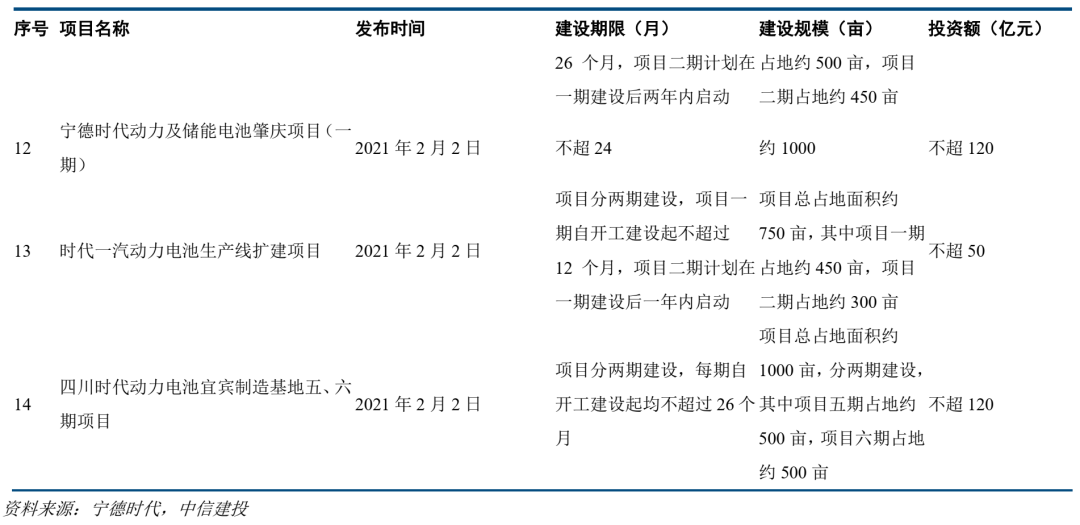

我们也整理了宁德时代的历次扩产信息如下:

根据宁德时代电池产能投放节奏估计,2020年底其电池产能突破100GWh;2021年底将突破170GWh;22年底将达250GWh;全部项目达产对应的电池产能将突破600GWh。

和其全球主要竞争对手LG化学、松下、SK创新、三星SDI相比,宁德时代大概率持续保持产能规模的优势;和车企如特斯拉相比,在电池制造经验方面的优势也非常突出。再考虑到公司在研发层面也可以和全球主要对手直接竞争,三元高压单晶正极、硅碳负极、无模组、电池底盘集成等技术层出不穷;且各类“颠覆性”新电池技术,如固态电池、锂硫电池、锂空气电池、无负极电池等距离获得综合性能优势尚有较长时间,公司生产设备等固定资产也足够“安全”。

和国内主要竞争对手相比,固然多家车企有扶持“二供”的意愿,且国内也有具备潜力的“二供”电池企业,但是在本代电池技术距性能天花板仍有相当距离,且需求旺盛的条件下,公司“技术”+“规模”的双重优势有望持续发挥作用,龙头地位难于被撼动,甚至难于被削弱。

看好公司在全球动力电池企业的竞争中持续处于C位。