分析对象:

2017

年上半年净利增速在

10%

以上以及净利润规模在

10

亿元以上的

14

家上市银行

。

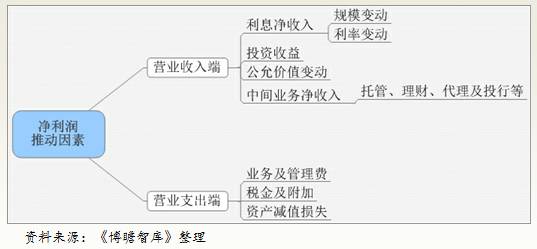

一、净利高速增长的动力分解:收入端还是支出端?

由于净利润

=

(营业收入

-

营业支出)

+

余项(余项包括营业收入净收入、所得税支出的负值等)。进一步,

Δ净利润

=

Δ利息净收入

+

Δ手续费及佣金净收入

+

Δ投资收益+Δ公允价值变动-Δ税金及附加-Δ资产减值损失-Δ业务及管理费+其它。

上式是我们推测各银行利润变动因素的主要依据。

因此,净利润的推动因素有很多,如营业收入端的利息净收入、中间业务收入、投资收益等,营业支出端的税金、资产减值损失、业务及管理费等,每一个因素都有一定的贡献,商业银行可能通过收入端,如生息资产规模的增加、中间业务的拓展等,也可以通过支出端,降低业务管理成本、税金调整、资产减值损失回调等达到,即开源和节流两种途径。

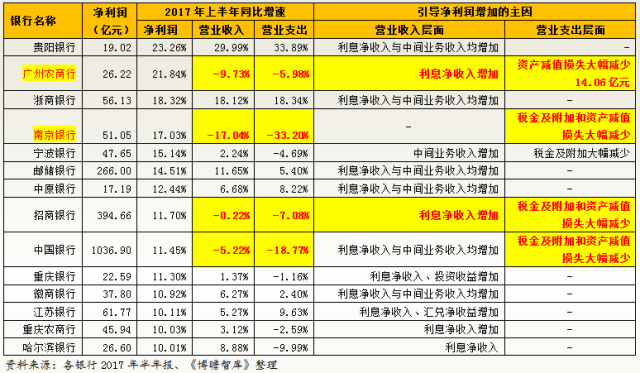

(一)南京银行:支出端推动、收入端负贡献

特点:南京银行的利息净收入与中间业务收入均明显下滑,其净利润增长处于高位仅是由资产减值、税金及附加大幅减少引起

。

南京银行:

Δ

净利润(

8.67

亿元)

=

Δ

利息净收入(

-14

亿元)

+

Δ

手续费及佣金净收入(

-12

亿元)

-

Δ

资产减值损失(

-26

亿元)

-

Δ

税金及附加(

-6.72

亿元)

+

Δ

其它(

1.95

亿元)。

我们只所以这样分拆,主要基于一个简单的逻辑,即认为如果一家银行的净利润水平不是由于收入的增长或是支出的下降引起,而是收入与支出均在下降、并且支出下降的幅度大于收入下降的幅度才使得净利润增速达到一定水平,则认为这家银行的净利润增速没有存在分析的必要,因此

,南京银行的的净利润增速处于高位刚好符合这种情况,即主要是由于资产减值损失、税金及附加大幅减少所致

。

例如,南京银行

2017

年上半年税金及附加、资产减值损失分别下降

6.72

亿元和

26

亿元,而其利息净收入和中间业务收入分别下降了

14

亿元和

12

亿元(营业收入则下降

25.52

亿元),因此营业费用的下降幅度远高于营业收入的下降幅度,使得其净利润增速维持在

17%

的高位。

(二)广州农商行、招商银行与中国银行:收入端略有贡献、支出端贡献更大

这几家银行的特点:利息净收入均有明显增加、但中间业务收入下滑更明显(除中国银行外),使得营业收入同比减少,而其营业支出方面面临和南京银行同样的情况,即资产减值和税金及附加大幅减少。

1

、广州农商行虽然利息净收入明显增加,但其投资收益与资产减值损失大幅下降,营业支出下降幅度更大,使得净利润增速处于高位。

例如,广州农商行今年上半年,利息净收入与中间业务收入同比变动

11.08

亿元和

-1.7

亿元,而其投资收益大幅下降

14.05

亿元,使得营业收入端合计仅下降

6.73

亿元,资产减值损失大幅下降

14.06

亿元,合计来看,广州农商行如果没有资产减值损失的大幅下降和利息净收入的大幅上升,其投资收益将使得广州农商行的净利润增速明显转负。

广州农商行:

Δ

净利润(

4.70

亿元)

=

Δ

利息净收入(

11.08

亿元)

+

Δ手续费及佣金净收入(-1.70亿元)+Δ投资收益(-14.05亿元)-Δ资产减值损失(-14.06亿元)+Δ其它(-4.68亿元)。

2

、招商银行虽然利息净收入明显增加,但其营业支出大幅下降

48

亿元,资产减值损失与税金合计下降

75

亿元,使得其净利增速处于高位

。例如,招商银行今年上半年,利息净收入与中间业务收入同比变动

34.19

亿元和

-30.29

亿元,但其投资收益大幅下降

-38.74

亿元,使得营业收入整体同比下降

2.53

亿元,同时其税金及附加、资产减值损失分别下降

40.03

亿元和

35.23

亿元,使得招商银行营业支出同比大幅下降

48.09

亿元。

此外,招商银行在

2017

年上半年投资收益大幅下降

41.69

亿元,而其公允价值变动损失减少了

20.46

亿元。

招商银行:Δ净利润(37.12亿元)=Δ利息净收入(34.13亿元)+Δ中间业务收入(-30.29)+Δ投资收益(-41.69亿元)+Δ公允价值变动(20.46亿元)-Δ资产减值损失(-35.23亿元)-税金及附加(-40.03亿元)-Δ业务及管理费(22.42亿元)+Δ其它(1.67亿元)。

3

、

中国银行依靠资产减值损失和税金减少了

280.95