1、钴业龙头,坐享价量齐升

1.1、经营分析:单季利润创历史新高

二季度单季业绩创新高。上半年公司业绩大幅超市场预期,报告期内实现净利润6.73亿元,归属于母公司净利润6.75亿元,其中二季度业绩环比继续大幅增长,第二季度单季实现净利润4.24亿元,归母公司净利润4.23亿元,环比大增68.18%,单季业绩创历史新高。

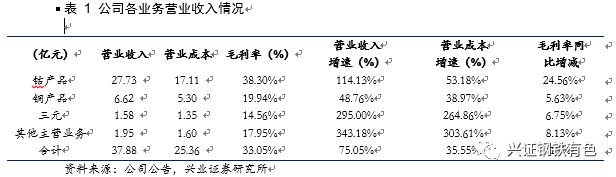

收入及毛利率分析:钴、三元业务大增,盈利大幅改善。上半年公司整体收入增长了75.0%,综合毛利率为33.05%。分业务收入来看,钴产品上半年实现收入27.73亿元,同比大增114%,三元业务收入达到1.58亿元,同比增长了近3倍;同时公司各项业务盈利能力也大幅提升,其中钴产品毛利率达到38.3%,三元业务毛利率14.56%,分别较上年同期增加了24.56和6.75个百分点。

产销量分析:钴产品、三元产品销量增长明显。上半年公司各类钴产品销量总计超过19000吨(折合金属量8930吨),较上年同期增长约27%(金属量增长约7%);其中用于生产三元材料的硫酸钴产品销售超过6000吨,较上年同期增长47%,公司在钴行业的领先地位更加突出。报告期内,公司各类锂离子电池正极原材料产品销量15000多吨,较上年同期增长约20%,公司在锂电新能源产业链中地位得到进一步巩固提升。

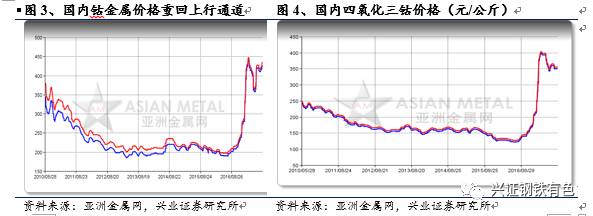

钴产品价格持续回升,我们依然看好年底价格表现。上半年钴产品价格跌宕起伏,1-3月份价格大幅上涨,钴产品价格一度上涨至45万元/吨,4月后随着正极材料补库存完成,价格开始出现了明显的回调,但6月份开始价格重回上行通道,并且稳步上涨。我们认为,下半年价格依然有望大幅上涨,一方面电动汽车对钴需求旺盛,下半年电动汽车销量依然有望超预期,另一方面3C逐渐进入传统消费旺季,同时叠加了苹果新款手机的发布,3C需求有望大幅回暖,我们依然看好钴产品价格表现。

1.2、财务分析:库存继续上行

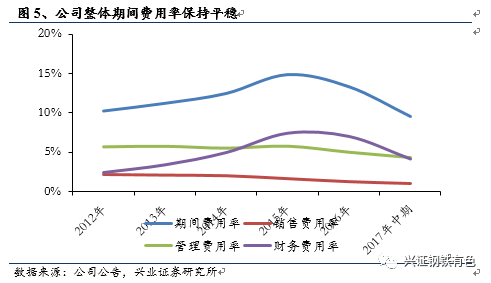

期间费用保持平稳,公司经营管理稳健。报告期内,公司期间费用率为9.54%,基本与一季度持平,其中销售费用率为1.09%、管理费用率4.3%、财务费用率4.14%。

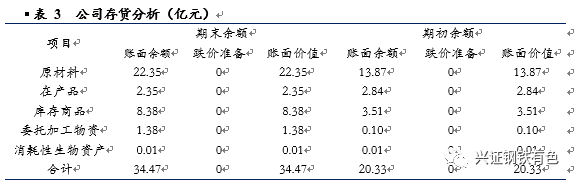

存货分析:存货继续增加,资产跌价准备不计提。截止到6月底,公司存货规模达到34.47亿元,较年初增加了14.14亿元,其中原材料存货量达到22.35亿元,占了公司存货总量的65%,较年初增长了近8.48亿元,是公司存货增长的主要来源,另外公司库存商品存货量也有所增长,报告期内增加了近5亿元。

从存货的周转率及周转天数来看,二季度有所改善。二季度单季存货周转率达到0.93,较一季度有近0.4的提升,对应的存货周转天数也从一季度的162天提升至194天。

无跌价准备计提,显示公司对未来产品价格乐观。公司存货跌价准备计提为零,没有对存货计提跌价损失,显示公司对未来产品价格乐观。

2、战略布局,谋划长远

2.1、稳步推进自有矿山建设项目,提高资源自给率

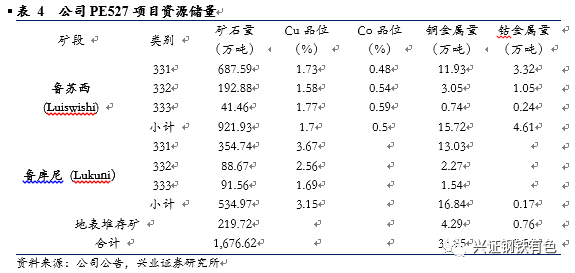

PE527项目年底投产,新增钴精矿3100吨。上半年公司定增募投项目PE527矿权开发项目于上半年开工建设,目前公用配套和生活设施基本完成,生产车间、尾矿库、输电线路等正在建设施工中,预计年底能投入试生产,届时达产后可新增年钴精矿含金属量为3100吨,提升公司资源自给率。

MIKAS选矿厂升级改造正在进行,有望提升尾矿综合回收率。改项目升级改造已经完成了工程设计和土地平整,进入到了土建施工阶段,预计明年上半年建成投产,项目主要是提升选矿厂的尾矿处理的综合回收率,建设完成后基本可以实现年产1000吨钴精矿含钴的能力。公司8月份还公告称将增资MIKAS 6516万美元,拥有建设年产4000吨粗制氢氧化钴、1万吨铜项目,进一步增强公司在MIKAS选矿厂资源保障能力。

2.2、谋划产业,战略布局回收及锂资源项目

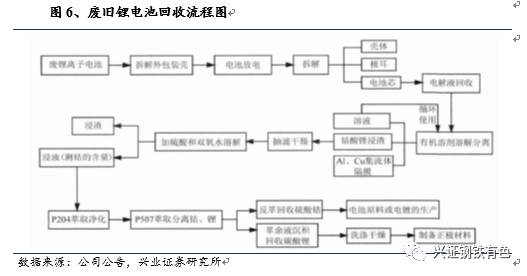

看好锂电池回收市场,公司连续布局了多个综合回收利用项目。公司年初以1.21亿元收购了韩国锂电池循环利用公司TMC70%股权,开始正式进入到锂电池回收利用领域。TMC公司拥有从废锂离子电池到制备正极材料的整个流程的工艺,包括拆解、回收、分离、干燥、萃取及制备正极材料等环节,主要产品包括为二次电池中与Co相关的料,包括粉状LCO废料、氢氧化钴、四氧化三钴等,拥有稳定的下游客户,包括ITECH、AMR、SsangYong Materials 以及Metal化学等,同时公司原材料采购也具有自身渠道,95%原料来自于LG系,包括JinSung Re-tech(LG系)、GM TECH(LG系)、L&F新材料(非LG系)、TORECOM(非LG系)等。

落实公司循环资源回收利用战略,已逐渐构建资源循环回用平台。公司在浙江桐乡新设立桐乡华友循环科技有限公司,注册资本2亿元,已完成部分出资;同时以桐乡华友循环科技有限公司为平台,2017年4月,在浙江衢州和香港分别设立衢州华友资源再生科技有限公司和华友国际循环资源有限公司,注册资本分别为1亿元(已部分出资)和1万美元。2017年6月,公司以新设立的境外孙公司华友国际循环科技有限公司为投资主体,在英属维京群岛分别设立华友国际循环资源控股有限公司和华友国际资源再生科技控股有限公司。2017年8月,华友国际循环资源有限公司收购了关联方持有的碧伦生物技术股份有限公司100%股权。

看好锂电池产业链,布局了刚果金锂矿资源。公司8月公告称,将以6842万元认购澳大利亚AVZ公司增发的1.86亿股,占发行后总股本的11.2%,AVZ公司拥有的核心资产包括刚果金Manono项目60%股权,公司开始布局刚果金锂矿资源。从最新的勘探情况来看,部分矿带均发现了高品位锂辉石矿,未来勘探前景乐观。

上下游布局,大股东华友投资打造锂电池产业链雄心渐显,将对公司形成良好的协同效应。大股东近年来加大了在锂电池领域的布局,不仅仅包括公司在钴、锂资源领域,还逐渐渗入到中游正极材料厂商和铜箔领域,显现出大股东华友投资在锂电池领域的雄心。

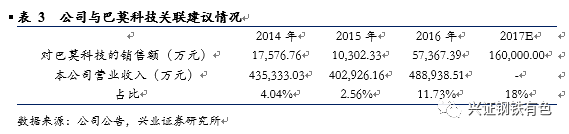

2017年6月华友投资收购了巴莫科技42.02%股权,成后者第一大股东。巴莫科技在天津和成都拥有国内综合水平最高、生产规模最大的正极材料产业化基地,至2017年末公司将具备年产25000吨的生产能力,是国内正极材料领域龙头企业之一。

3、盈利预测及评级:坚定看好钴产品价格,公司业绩爆发

盈利预测及评级:预计2017-2019年公司将实现归母净利润12.04亿元、18.61亿元、22.91亿元,对应当前股价的PE为37X、24X、19X,给予增持评级。

风险提示:海外经营风险;新能源汽车发展不达预期