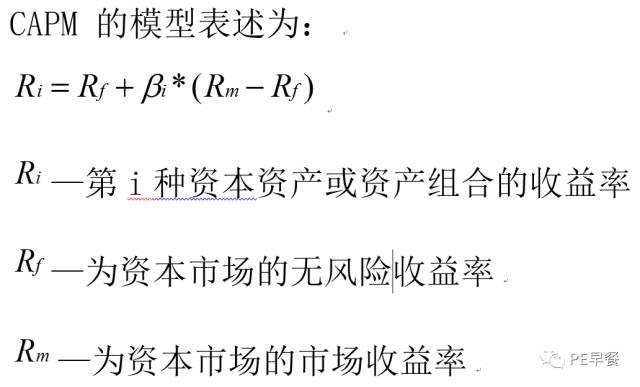

从20世纪60年代初开始,以夏普(W.sharpe,1964),林特纳(J.Lintner,1965)和莫辛(J.Mossin, 1966)为代表的一些经济学家开始从实证的角度出发,探索马科维茨的理论在现实中能否得到简化。这些研究直接导致了资本资产定价模型(Capital Asset Pricing Model,CAPM) 的产生。CAPM 模型把资产的预期收益与风险之间的理论关系用一个简单的线性关系表达出来。

CAPM的核心假设条件

(1)投资者是理性的,而且严格按照马科维茨模型进行多样化的投资,并将从有效边界的某处选择投资组合。

(2)资本市场是完全有效的市场。根据CAPM模型,Beta系数是用来度量一项资产系统风险的指标,如果一只股票的价格和市场的价格是一致的,那么这是股票的Beta就是1。Beta大于1时,股票价格的波动大于市场的波动,小于1时则小于市场价格的波动。

自 Sharp、 Lintner 和 Black 提出 CAPM 模型以来, 就有大量的学者对该模型进行了实证研究, 但是实证的结果并没有统一的结论,一些结果支持这一模型,一些结果又反对这一模型。近些年的实证结果表明 CAPM 的模型经常得不到有利支持 (Fama and French,2004)。

这些研究表明股票的收益与上市公司的规模、杠杆比例、股利收益率等很多因素有关。Black, Scholes (1972)和 Blume 和 Friend (1973) 等认为市场组合的均值方差是有效的,风险和股票收益率存在正的相关关系。

Fama 和 Macbech (FM)在1973 年采用横截面数据对 CAPM 进行了检验。结果表明:贝塔值与收益呈正相关关系,其他非系统风险在股票收益的定价中作用不大。

20 世纪 70 年代以来,西方学者做得大量实证检验都是支持 CAPM的。检验结果表明 CAPM 在西方成熟的股票市场是适用的, 贝塔值与平均收益率也是呈明显的正相关。

20 世纪 80 年代以后,西方很多学者都通过实证研究对 CAPM 的有效性提出了质疑。多数实证结果都不支持 CAPM 模型。

我国学者近些年也就我国股票市场对 CAPM模型的有效性进行了检验。 顾荣宝、 刘瑜华(2007) 对中国证券市场是否适合 CAPM 做了实证检验。结果表明:深圳股票系统性风险在股票定价中所起的作用不大,系统性风险与股票的平均收益并不像资本资产定价模型所说的呈线性关系,在股票定价时其他风险因素也起着不容忽视的作用。

毛晶莹(2004)选取了1997年1月-2001年12月深市的 205 支股票进行了 CAPM 模型的实证检验,研究发现:非系统风险具有较强的解释力,这表明股票收益同时受到系统风险和非系统风险的双重影响,并且平均收益和非系统风险呈负线性相关,另外平均收益与系统风险也是负线性相关的,市场存在严重的投机性,由此可见,CAPM模型在我国深圳证券市场是不适用的。

靳云汇、刘霖 (2001)对CAPM在中国证券市场的适用性做了实证检验。结论是不管存在无风险资产与否,市场综合指数的 “均值—方差” 始终有效。但是,股票收益率除与贝塔以外的因素相关外,与贝塔不具有线性关系。

国内的大多数研究表明CAPM 模型在我国市场中是不适用的。一方面因为我国的股市还很不成熟,市场上有很大的投机性;另一方面因为国内对CAPM的研究还存在一些前提问题,对区间选择比较随意,也没有有效剔除市场产生的异动区间。