邓勇/朱军军/胡歆/张璇

重要提示

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

每周观点

财政部即将开放对美加征关税商品(第二批)排除申报。

2019年8月28日,财政部网站发布《对美加征关税商品(第二批)排除申报系统于2019年8月28日开放》的通知,根据第二批可申请排除的商品,近上千种化工品可进行申报,其中液化天然气(LNG)也在其中。

加征关税商品排除申报需要三个方面理由。

根据对美加征关税商品排除工作试行办法,企业要以事实和数据说明以下三个方面申请理由:

1)寻求商品替代来源面临的困难;

2)加征关税对申请主体造成严重经济损害;

3)加征关税对相关行业造成重大负面结构性影响。

我国针对美国对我输美商品实施加征关税措施已进行三轮反制,加征关税商品排除申报进行到第二轮反制涉及的商品。

第一轮反制涉及500亿美元商品,多数能化产品被征收25%关税。

第一轮反制中,我国分别于2018年7月6日(约340亿美元)、8月23日(约160亿美元)起分两批与美方同步加征25%关税。

根据税委会公告﹝2018﹞5号,160亿美元的商品中,包括原油、石脑油、柴油、航空煤油、润滑油、润滑油基础油、液化丙烷、液化丁烷、液化的乙烯、丙烯、丁烯及丁二烯、气态天然气,并没有提到LNG,而根据税委会公告〔2018〕7号,在实际征收25%关税的160亿美元商品中,原油也被剔除,而其他产品被保留。

第一批可申请排除的商品中,石脑油、液化丙烷等被征收关税的产品均在其中。

第二轮反制涉及600亿美元商品,LNG被征收25%关税。

第二轮反制中,我国第一次于2018年9月24日起与美方同步加征10%、5%关税,第二次从2019年6月1日起提高加征税率,加征25%、20%、10%、5%关税。

LNG先征收10%关税,后提高到25%关税,原油仍不在征收关税范围内。

本次第二批可申请排除的商品中,就包括了LNG。

第三轮反制涉及750亿美元商品,原油被征收5%关税。

第三轮反制中,我国对约750亿美元商品分两批加征10%、5%不等关税,分别在2019年9月1日和12月15日开始征收。

本轮反制中,原油首次被征收5%关税。

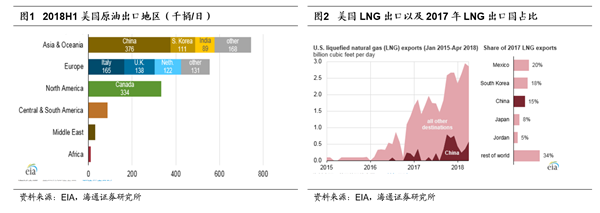

原油和LNG是我国进口美国的主要能源产品。

根据EIA数据, 2018年1-6月,美国原油出口量为180万桶/日,其中我国进口37.6万桶/日,占比20.8%,是美国原油的第一大进口国。

2017年,我国是美国LNG的第三大进口国,占美国LNG出口的15%。

此外,2017年我国也是美国丙烷的第三大进口国,占美国丙烷出口量的14%。

投资建议。

我们认为,国家对美加征关税商品排除申报制度充分考虑了国内行业及公司发展需求,多数被加征关税的能化产品均在可申请加征关税商品排除,市场对进口美国相关能化产品的悲观预期可以有所改善。

建议关注可进口美国丙烷丰富进口渠道和降低成本的PDH相关生产企业,包括

万华化

学

、

东华能源

;

正在稳步推进乙烷裂解项目的

卫星石化

;

以及受中美贸易争端影响较小的油服板块,包括

中海油服

、

中油工程

等。

此外,我们建议关注估值低、分红预期高的

中国石化

;

炼化项目逐步转固、完善产业链的

恒力石化

。

风险提示:

中美贸易争端进一步加剧;

对美加征关税商品排除申报结果不及预期等。

建议关注

恒力石化:

(1)我们预计2019年PTA仍有望维持稳定盈利,从而有助于公司整体盈利。

(2)2000万吨炼化一体化项目全面投产,从而在完善PX上游原料的同时,也有望推动公司利润大幅增长。

风险提示:

原油价格下跌;

产品价格下跌;

炼化项目进度不及预期。

桐昆股份:

(1)涤纶行业龙头。

涤纶长丝产能不断扩张,进一步巩固市场地位。

(2)PTA产能扩大,目前具备400万吨PTA生产能力,如东洋口港项目有望进一步提高PTA产能,完善产业链配套;

(3)参股大炼化。

参股20%的浙江石化,拟建4000万吨炼化产能。

其中一期2000万吨项目投料试生产,达产后有望为公司带来可观的投资收益。

风险提示:

原油价格下跌;

产品价格下跌;

长丝产能扩张不及预期;

炼化项目进度不及预期。

卫星石化:

(1)

1H19归母净利润5.57亿元,同比+70%。

(2)45万吨丙烷脱氢制丙烯项目、15万吨聚丙烯二期项目已投产,6万吨SAP三期项目稳步推进,我们认为将成为公司2019年业绩增长点。

(3)乙烷制烯烃项目积极推进,有望成为原料轻质化龙头。

风险提示:

产品价格大幅波动;项目进展不及预期等。

中国石化:

(1)估值低,截止8月30日,公司2019年PE10倍、PB0.83倍,低于国际同行埃克森美孚PE19倍、PB1.5倍的估值水平。

(2)分红高。

2016年以来公司股利分配率平均在80%以上,较高的股利分配率使得公司股东能获得相对较好的分红收益率。

风险提示:

原油价格大幅下跌;

产品价格大幅波动。

中海油服:

(1)在国内积极保障能源安全、加大勘探开发力度的背景下,中海油2019年计划资本支出700-800亿元,同比增长12%-28%,我们认为将有助于公司业绩持续改善;

(2)1H19公司归母净利润9.73亿元,同比扭亏,并实现大幅增长;

其中钻井服务同比扭亏,油田技术服务持续快速增长。

风险提示:

原油价格大幅波动;

石油公司资本支出不及预期等。

中油工程:

(1)我国最大的石油工程综合服务提供商。

2018年油气田地面工程、管道与储运工程、炼化与化工工程占公司收入比重分别在40%、30%、20%左右,毛利占比分别为40%、20%和30%左右。

(2)在手现金充裕,资产状况良好。

截止2018年底,公司货币现金为329.5亿元,占总资产的比重为35.1%。

(3)我们预计中石油资本支出的提升有助于公司订单、盈利的增长。

风险提示:

油价大幅下跌;

项目建设不及预期;

现有合同实施不及预期等。

一周跟踪

中国石化:

(1)1H19归母净利润313.38亿元(同比-24.7%),勘探开采实现扭亏,炼化盈利回落;

(2)1H19分红比率46%,基本达到公司章程规定的不超过50%的上限;

(3)资本支出大幅增长,1H19油气勘探开采业务资本支出200.64亿元,同比+86.43%。

风险提示:

原油价格大幅下跌;

产品价格大幅波动。

中油工程

:

(1)1H19实现收入213.77亿元,同比相对稳定,费用及汇兑收益影响利润;

(2)1H19,公司新签生效项目3759个,新签合同额251.52亿元,与去年同期250.90亿元基本持平。

截止6月底,已中标未签合同额85.52亿元,已签订未生效合同额121.72亿元。

风险提示:

油价大幅下跌;

项目建设不及预期;

现有合同实施不及预期等。

法律声明

本公众订阅号(微信号:海通石油化工)为海通证券研究所石油化工行业运营的唯一官方订阅号,本订阅号所载内容仅供海通证券的专业投资者参考使用,仅供在新媒体背景下的研究观点交流;普通个人投资者由于缺乏对研究观点或报告的解读能力,使用订阅号相关信息或造成投资损失,请务必取消订阅本订阅号,海通证券不会因任何接收人收到本订阅号内容而视其为客户。

本订阅号不是海通研究报告的发布平台,客户仍需以海通研究所通过研究报告发布平台正式发布的完整报告为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述的意见并不构成对任何人的投资建议,对任何因直接或间接使用本订阅号刊载的信息和内容或者据此进行投资所造成的一切后果或损失,海通证券不承担任何法律责任。

本订阅号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,海通证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

本订阅号的版权归海通证券研究所拥有,任何订阅人如预引用或转载本订阅号所载内容,务必联络海通证券研究所并获得许可,并必注明出处为海通证券研究所,且不得对内容进行有悖原意的引用和删改。

海通证券研究所石油化工行业对本订阅号(微信号:海通石油化工)保留一切法律权利。其它机构或个人在微信平台以海通证券研究所石油化工行业名义注册的、或含有“海通证券研究所石油化工团队或小组”及相关信息的其它订阅号均不是海通证券研究所石油化工行业官方订阅号。