题记:周末发声,爆仓不平仓,可以商量

1.连续3天百股跌停,出现流动性踩 踏,有股票62%的筹码封死跌停

上周如果你只看上证指数,你的感觉是还好,就稍微调整了一点点嘛。但是如果你看市场的另一面,则是完全的极端行情表达,连续3天接近百股跌停(周三100多,周四200多,周五60多加上避险停牌的20多家也接近百家)。记得上一次出现这样的市场状态还是在2015年的股X时期。

而周四晚上针对信托传闻的澄清信息并没有获得太多的市场正反馈,反而出现了一些个股直接开盘一字跌停的流动性踩 踏。那种大单封死跌停的盘面让人梦回2015,封单非常的极端,比如

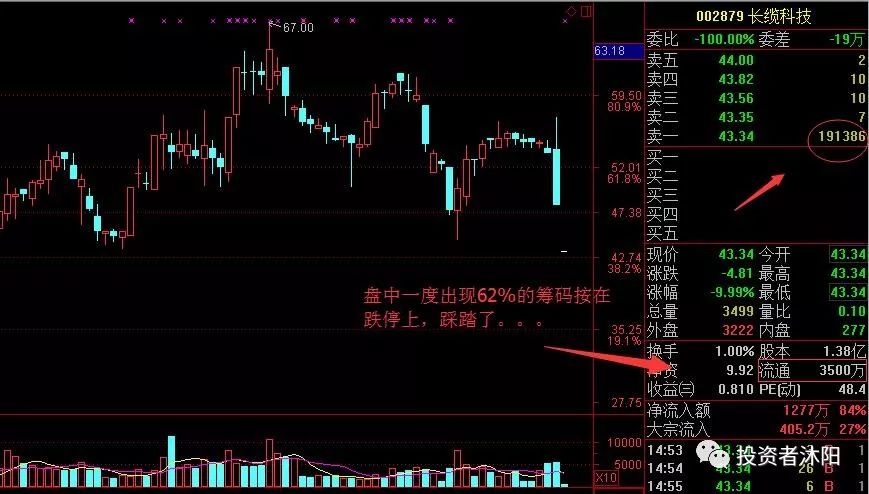

长缆科技只有3500万股的流通盘,但是盘中一度封单达到了2200万股,这相当于62%的流通盘。

然后大家翻看他前十大股东名单是发现,呀!是一个信托控盘的庄股,特么爆仓了。。。

更加极端的例子还有海南瑞泽,连续3个交易日跌停,而龙虎榜信息非常牛逼的显示机构买入了1个多亿,因为1.31日的盘面分时放量最为明显,所以机构很可能是当日跌停板抄底撬板(或者分两天)。但是无论是哪一种结果周五的盘面都让人惊讶,一字跌停板,34万手封死。这就是说

一个亿的机构抄底盘并没有改变海南瑞泽的趋势,反而造成了流通性踩踏,卖都卖不出去了。。。

2.风险从乐视而起,突然下跌70%超出了金融系统承受范围

无论是大股东平 仓还是说信托爆仓这些都是市场的结果,我们在分析问题的时候需要实事求是,需要透过这些问题的表象来看到根源。从沐阳的角度来理解,

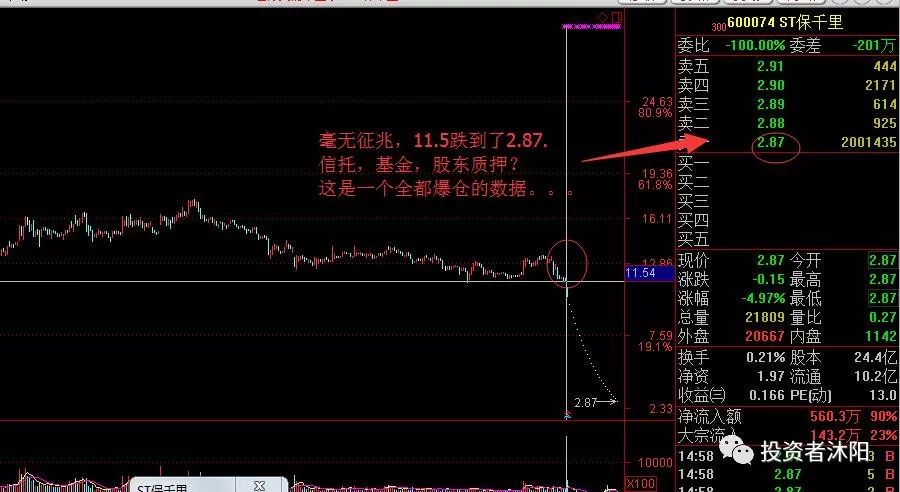

风险的起点来自乐视和保 千里突发性的下跌70%以上(甚至90%),这样的下跌实际上超出了整个金融市场的风控阈值。

比如千里兄这一波大坑是没有任何预警可言,但是爆出来造假之后股价从11.5跌到了周五的2.87,跌幅是75%。我们不论原因如何,单单讨论这样一个跌幅超过70%的黑天鹅事件本身放在金融市场上先行的风控体系上是怎样的?

1)

基金私募类产品

的风控一般是0.8,单票极端30%仓位,假设一只产品买入了30%仓位的千里兄,以周五的跌幅计算产品回撤率在22.5%,显然要被强行风控了。如果千里的仓位无法卖出,风控会直接减仓其他个股。

2)

股权质押:

这一类更加脆弱,主板的股权质押率在6成左右,这个跌法不用想,一定是直接爆仓了。

那么我们现在看乐视和千里这两个品种的跌幅实际上都是超出了70%的,理论上当前的金融体系风控对这样品种是无效的,正常来说按照股权质押类的5-6成比例,大概可以接受的回撤比例是30%左右。

核心的问题来了:

如果说乐视这样一个创业板蓝筹都能直接跌70%的话,那么上周的业绩地雷潮中,那些业绩亏损的个股,(

比如益生股份的业绩预亏导致了快速的下跌5个跌停板,还特么卖不出去)

我们的市场该如何给出估值呢?

3个跌停?4个跌停?还是更多?

我们再给他们5-6成的质押比率还合理吗?

所以我说,这里市场最大的问题在于风控失效,系统OT了啊。

于是我们看到风险开始由一个点不断扩散。

乐视地雷(-70%)——业绩地雷(-30%-40%)——信托庄股,高股权质押——整个市场?(周五开始有两融平仓的消息出现,主要还是针对一些地雷股)

3.大股东质押不会强制平仓是利好,但是能否改变趋势?

上面的逻辑整理下来之后,我们再来看周末政策的暖风

,

质押股触及平仓线不会被立即平仓,券商不会立即处置,而是会与客户积极沟通

。从上周市场的状态看,这是一条明显的利好信息,因为市场所担忧的大股东股权质押不会被强制平仓了,这减少了市场的一部分抛盘和焦虑。

但是如果我们再次看一下那些持续下降的小盘股们,不卖出是否可以改变小盘股持续走弱甚至衰竭的流通性吗?

当前不卖出或者说不平仓是否改变整个降杠杆的大趋势呢?如果质押比例要降,那么这部分多出来的股权需要大股东出钱赎回去吗?

所以,大股东被平仓只是结果,风险的根源还是在于当前的市场到底如何给出这些业绩亏损或者说小股的合理估值,50-100只不断新高的大股东和2500-3000只不断新低的小股背后,这样的一个市场你该如何选择?

同样是降杠杆,15年是消灭配资然后捅漏了整个市场,希望这一次的监管能够来的温柔一点。。。祝好

今晚8:00话题:周一怎么搞?