去年8月,碧桂园2018年中报发布时,董事会主席杨国强写了一封致投资者信,信中提出了碧桂园“行稳致远”的新发展策略。

3月18日,碧桂园在香港正式发布2018年财报,“行稳致远”四个字不仅是前言结尾词,更是这份长达36页的年报最恰如其分的总结词。

在房地产进入新常态,未来存在诸多不确定的情况下,稳就是安全,稳就是幸福,稳才有未来。对房企及管理层来说,这个时候应该做到稳,也必须稳,可真能做到者却寥若晨星。

较于那些随波逐流的房企,碧桂园难能可贵的地方在于,它不仅实现了稳,而且是在体量巨大的情况下实现的。(开大车的不易,想必大家深有体会)

而

稳健的背后,体现的是以杨国强为首的碧桂园管理层高超的经营管控水平,和碧桂园员工强大的执行力。

最能体现碧桂园管控力的三大指标

碧桂园2018年财报亮眼的数据有很多,但能够通过纵向或横向对比、多层次体现碧桂园经营管控水平,相对重要的指标有三个:销售增长率、杠杆率(净借贷比率)、销售回款率,分别代表着企业的成长性、安全性和可持续性。

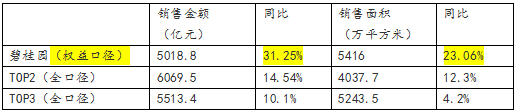

财报显示,2018年度碧桂园共实现归属公司股东权益的合同销售金额约人民币5018.8亿元,归属公司股东权益的合同销售面积约5416万平方米,同比分别增长31.25%和23.06%。

单从增速本身来看,很难看出它更多是受下半年大环境影响,还是碧桂园主动“控速”的结果。不过,

有两个证据可以证明,降速是碧桂园主动选择的。

首先,其增速绝对值仍是远超行业平均水平的;其次,即使与同级别房企相比,增长也是遥遥领先的。

Top3房企2018年销售数据

值得一提的是,

这一规模和增速完全是靠自有力量实现的,而且即使主动抑制也能轻松跑赢绝大多数房企。反过来说,碧桂园抵御大环境的能力是远远强于其他房企的。

由此亦可见,碧桂园管理层高超的管控水平和自信心。

另一个体现碧桂园管控水平的指标是净借贷比率,也就是净负债率。

财报显示,2018年集团净借贷比率为49.6%,而这一指标2017年为56.9%,2018年上半年为59%,也就是说,同比下降7.3%,环比下降15.9%。

这一成就是在碧桂园提出“行稳致远、提质增效”后,短短几个月内实现的。

若把“净借贷比率”放到全行业去,更能凸显碧桂园的独树一帜。

房企的高杠杆一直颇受诟病,但受制于“高负债、高增长”魔咒,大多数房企似乎只能被动的被裹挟着走。据克而瑞数据显示,2018上半年末,170家房企加权平均净负债率上升为92.56%,60%的企业的净负债率有所上涨。

再反观碧桂园净借贷比率不仅低于行业三四十个百分点,上市以来,更是从未超过70%。尤其是在行业融资环境持续收紧、销售增长放缓情况下,其净借贷比率更是不升反降。

即是说,

碧桂园不仅摆脱了“高负债、高增长”行业定律束缚,更是创造了一边降杠杆,一边业绩增长轻松跑赢友商的奇迹。

当然这样的奇迹也是企业管理水平的直接证明。

再者,让其他房企头疼的回款率,碧桂园也是高标准完成。

在一个金融属性极强的行业,现金流就是房企的血液,一时供不上就能要命,那些已倒下的房企无不是栽在了现金流枯竭上。

一般来说,房企现金流入主要有两个渠道,一是融资,二是销售回款。如今在融资被严卡下,销售回款对房企来说是重中之重。虽然很重要,但大多数房企做得并不好。据安信证券在1月份发布的研究报告显示,自去年6月起,行业的销售回款率低于60%,并在持续下行。

财报显示,2018年碧桂园权益物业销售现金回款约4557.9亿元,权益销售回款率高达91%,继2016、2017年后又一次实现正净经营性现金流。截至2018年底,碧桂园可动用现金余额约2425.4亿元,另有约3017亿元的银行授信额度尚未使用,营运资本十分充裕。

值得一提的是,目前市场上,仅有少数运营能力较强的企业能够让现金流在内部良性运转,实现连续多年的净经营现金流为正的民营房企更是寥寥无几。

所以,

连续性的净经营性现金流指标为正、高回款率,不仅再次佐证了碧桂园管理层的管控水平,更是折射出碧桂园自身强劲的造血功能,即能够实现现金良性循环,不需要过度依赖外部融资。

尤其是在当下市场环境风险增大的情况下,

其大大增强了碧桂园抵抗市场风险的应急能力和保持规模发展的可持续性。

成长性、安全性、可持续性,碧桂园管理层虽然开的是巨型航母,但还是把这决定企业命运的三大指标控制的游刃有余,并且配合的天衣无缝。

这既直接证明了,以杨国强为首的碧桂园管理层高超的经营管控水平和13.13万碧桂园员工强大的执行力,也从侧面回答了公众的一个疑惑:为什么碧桂园能后来者居上,成为中国房企的NO.1?

当然,除这三大指标外,2018年碧桂园在当期收入、毛利、净利、股东应占利润和占核心净利润、基本每股盈利等核心财务指标均有优异表现,分别同比增长67.1%、74.3%、68.8%、32.8%、38.2%、30.9%。