钱 海 S0570518060002 研究员

报告发布时间:2021年1月3日

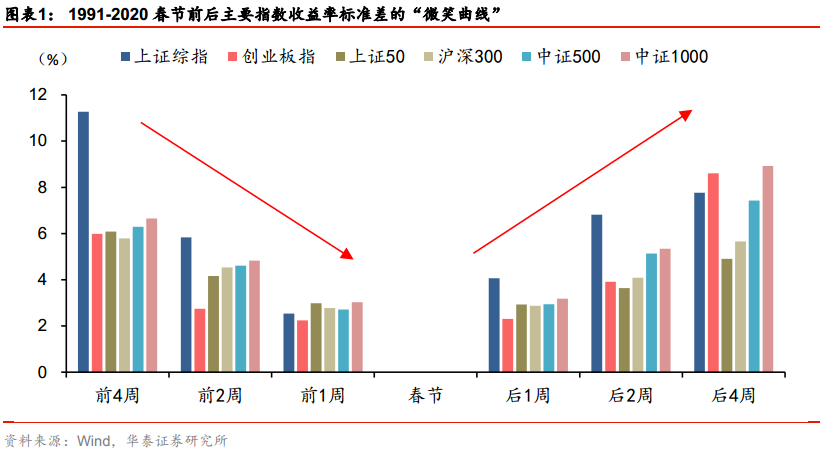

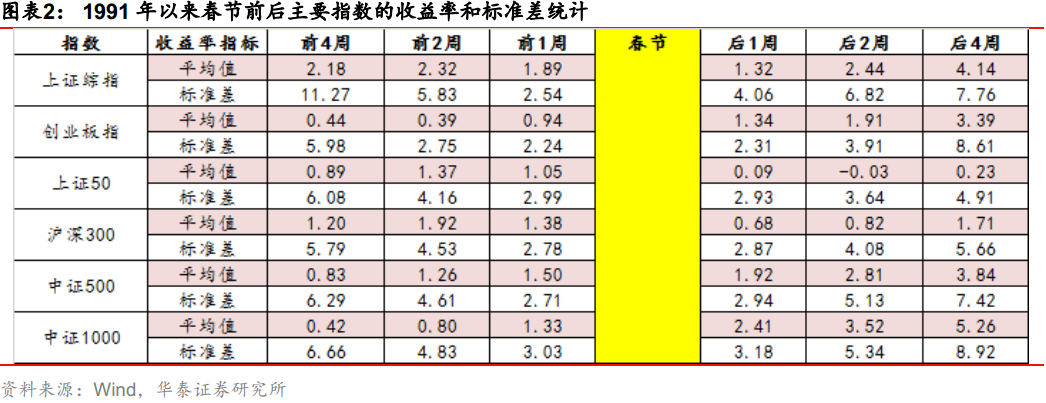

收益率标准差的微笑曲线,关注春节行情前后的风格逆转

市场结构方面,国内外三因素共振,或助力A股春季行情提前到来,但年末市场风格分化进一步加剧。宏观政策方面,2020.12.30中欧投资协定谈判完成,市场准入等放宽有望助力中国制造业等进阶全球,优势行业龙头公司有望继续胜出。历史复盘方面,春节前后一个月左右周期,指数收益率标准差呈现微笑曲线效应(中间低两头高),意味着春节前后市场风格或逆转(即春节前继续分化,春节后有望弥合)。行业配置方面,1月关注春季躁动行情胜率较高的TMT行业;此外继续关注新能源、出口链;中期关注受益于全球再通胀和制造业投资周期回升的大宗、制造业。

市场结构:三因素或助推春季行情提前,年末市场分化进一步加剧

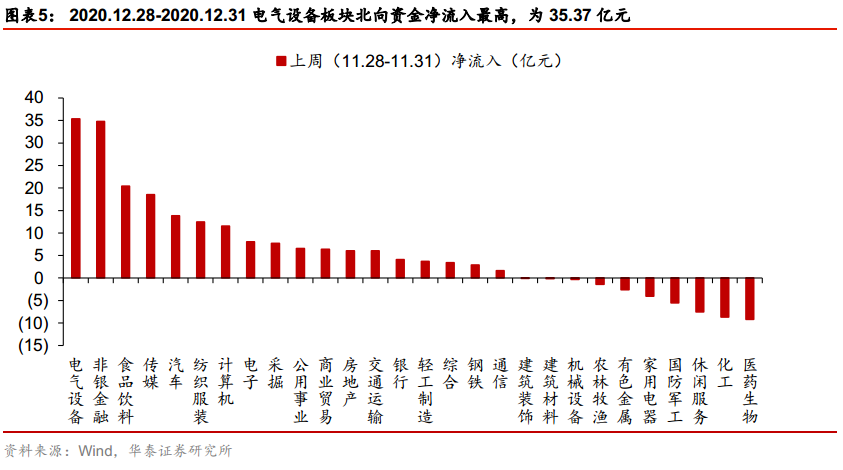

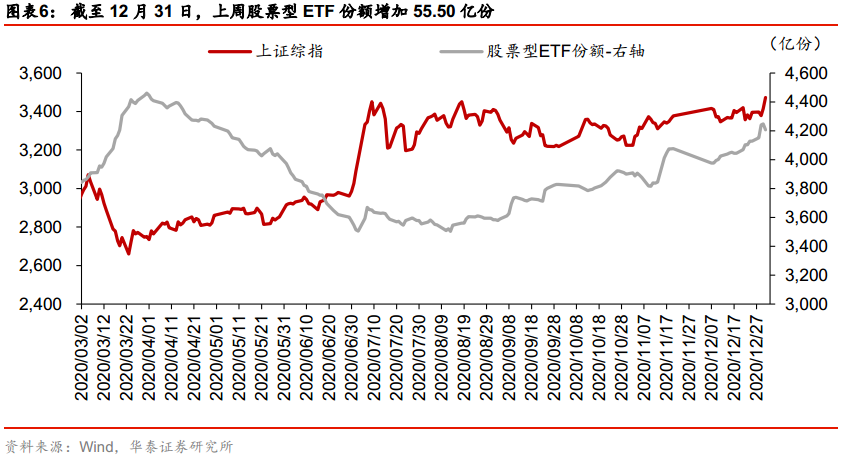

上周美股道琼斯、纳斯达克,A股上证指数、深证成指、创业板指数等均创下2020年新高,我们认为三因素助推A股春季行情有望到来:一是海外疫情持续延缓了市场对宽松政策退出预期;二是圣诞节日历效应助推海外权益资产上涨,提振A股风险偏好;三是国内机构考核期结束后开始积极布局来年。从结构看,分化进一步加剧,一方面,上证50、沪深300、创业板50等龙头的指数均持续刷新年内新高;另一方面,中证500、中证1000等指数距7月高点仍有8-12%空间。以上证50(PE-TTM)/中证500衡量,当前已经处于2010年以来70%分位水平,处于分化度较高状态。

宏观政策:中欧CAI完成实质性工作,优势行业龙头公司有望继续胜出

2020.12.30,习近平总书记与欧盟主要领导人共同宣布中欧投资协定谈判完成,主要内容涉及市场准入、投资环境、可持续发展及争议解决四大方面,其中市场准入放宽可能更为关键,如制造业、服务业等合资要求等均有改善,并注重国企竞争中性等公平竞争及可持续发展。从产业角度,市场准入进一步放宽的相关行业竞争格局或将重塑(如金融、汽车等),倒逼国内行业转型,国内优势行业龙头公司有望继续胜出。从资金角度,中欧CAI有望促进新发展格局形成,有助于加快人民币国际化进程、吸引更多增量外资进入,或进一步加速A股估值体系的转变。

历史复盘:收益率标准差微笑曲线效应,春节前后市场风格或逆转

根据历史复盘,以上证指数为分析对象,A股春季效应以春节为界:自1991年以来,上证指数在春节前4周/2周/1周以及春节后1周/2周/4周平均收益率分别为:2.18%/2.32%/1.89%,1.32%/2.44%/4.14%,而标准差分别为:11.3%/5.83%/2.54%,4.06%/6.82%/7.76%,标准差随着时间的推移总体呈现中间低两头高的“微笑曲线”效应,意味着离春节越近,指数正收益率的确定性越高。从风格来看,春节前(1-4周)上证50、沪深300等代表顺周期龙头的指数“平均收益率/标准差”明显高于中证500、中证1000指数,而春节后随着时间推移(1-4周)两者结构倾向于逆转。

行业配置:1月关注春季躁动行情,继续关注新能源、出口链

我们认为短期春季躁动行情或将至,建议关注TMT:一是1月通信运营商大会等事件催化,市场关注度有望提升;二是春季躁动期间,流动性偏松,期限利差走阔的环境给科技股估值减压,TMT胜率相对较高;三是预计年报/一季报向好,且板块调整相对充分,性价比凸显。此外,继续关注新能源产业链,建议关注受益于碳中和的核电、电气设备;继续关注出口链、冷冬、疫苗消息、中央经济工作会议2021年工作重点等带来的相关机会,如家电、汽车零部件、农林牧渔、军工等。中期主线继续建议配置受益于全球再通胀和制造业投资周期回升的大宗、制造。

风险提示:

内外疫情反弹,景气修复扰动加大;中美关系压力显著增大,市场避险情绪上升;拉尼娜天气超预期,通胀上行压力加大。

风险提示:

内外疫情反弹,景气修复扰动加大;中美关系压力显著增大,市场避险情绪上升;拉尼娜天气超预期,通胀上行压力加大。

指数研究系列 :

【20200922】

从指数风格视角看择时选“指”策略——被动投资与指数研究系列

十四五·双循环系列 :

【20201022】区域的择区择时择线——十四五·双循环系列之四

【20201020】

三阶段节奏与五方向预判——十四五·双循环系列之三

【20201014】技术生态内循环:美、德、中比较——十四五·双循环系列之二

【20200913】供需内循环:渗透率与自主率全景手册——十四五·双循环系列报告

【20201213】

社融顶部 ≠ 顺周期估值顶部

——信号与噪声系列之一百九十六期

【20201206】跨年行情-春季躁动的4阶段接力 ——信号与噪声系列之一百九十五期

【20201129】银行保险股第三次走强的信号意义

——信号与噪声系列之一百九十四期

【20201115】

信用债违约风波中的A股画像——信号与噪声系列之一百九十三期

【20201108】三因素共振下的A股修复行情——

信号与噪声系列之一百九十二期

【20201030】

外部扰动集中释放,内部结构性分化——信号与噪声系列之一百九十一期

【20200920】

节前+会前交易模式,政策敏锐度或提升——信号与噪声系列之一百八十七期

【20200628】

金融股的β和α逻辑或开始兼具

——信号与噪声系列之一百七十五期

【20200621】

增量资金有望助力指数上台阶

——信号与噪声系列之一百七十四期

【20200614】国内外疫情反弹后的A股支撑与压制力

——信号与噪声系列之一百七十三期

【20200607】主力资金或在调整仓位机构

——信号与噪声系列之一百七十二期