最近买了一个有色类股票,突然跌了点心里就慌了,还特别搜索了几份研究报告看看给自己打打底气。但仔细一想,这TM不是韭菜才干的事情吗? 但是又是多少人乐此不疲的自己忽悠自己呢?

突然一阵微风吹过,犹如神来让我醍醐灌顶,联想到了资产配置理论与每个人的一生,本篇文章题目就是从“资产配置角度聊人生”。

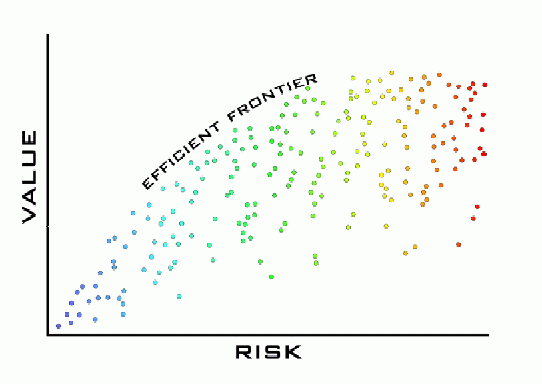

资产配置的理论基础就是马科维茨开创的现代投资理论(MPT),简而言之就是超额收益来源其所承担的超额风险。通俗的讲,(上面)风险/收益图上的点如同不同的人生。

承担风险低的收益一定低,承担风险高的收益不一定高;换句话说就是高收益必然需要承担高风险。

金融工具可以大纲分为定期存款/债券、企业债券、可转换债券、权益资产四类。如此想来这似乎也代表了四类人生:

人生如投资,但凡投资都需要本金,没有本金再有能力管屁用啊。所以不是富二代,我们都必须从(定期存款/债券)干起,一个月5000块钱,自己还用5%给自己贴现觉得自己还值240万元,其实在老板心里都是按15%给你贴现的。所以

人生该allin就allin能上一个台阶就上一个台阶

,别老惦记着自己的固定工资啥的。

承担风险低的收益一定低,承担风险高的收益不一定高;换句话说就是高收益必然需要承担高风险

,

该allin就allin至少买个Hope……

ALL IN? 说的到简单,上有老下有小,吃饭咋办呢? 其实很多人都是处于

定期存款/债券

、

企业债券

模式的生活之中,那更需要投资点股权资产了优化资产配置了,比如定投沪深300指数、中证500指数啥,还有绿巨人基金组合啊啥的……从另外一个侧面,验证了资产管理市场的巨大需求吧,就是没有股权、期权的人还是大多数啊。

小喇叭广告:根据人类资源专家研究分析得出结果,其实对于每个年青人而言,最好的投资都是通过教育提示自己能力。你要问我哪来的这么多知识,都是在《

金融产品设计在线课程(价格钜惠)

》课上听来的,还有如何提高工作效率,现在都人工智能时代了,不会编程那不就落后了,必须学习《

金融量化分析基于Matlab编程【视频教程】

》……