白酒中报快回顾:淡季仍加速,板块超预期。

以往年度我们的中报回顾会更迟一些,等待中报更新完毕后进行全面分析,但今年的中报回顾更早一些,主要系今年市场格外重视业绩,另外考虑到前期市场对中报颇为担心(在过去的一个月中,已经有N多投资者和我们再三核算确认重点公司的中报情况),故我们在本周周观点,就对业已披露的公司进行简单回顾。

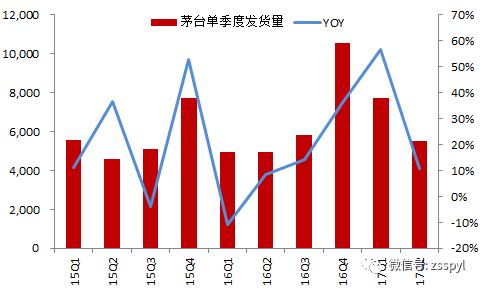

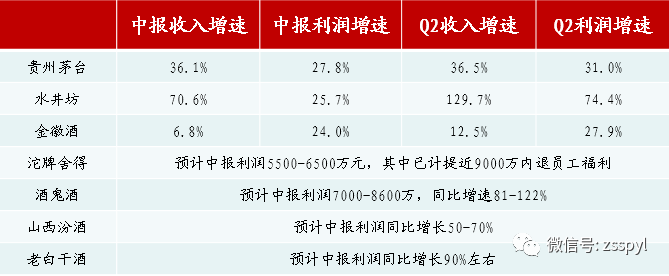

分层来看——高端代表茅台,从表1看出,茅台二季度发货量同比增速降低至10%,但依靠吨价提升及系列酒收入同样录得36.5%增速,虽然出厂价未提,但以生肖酒及年份酒为代表的高端产品占比提升,同样带动吨价提升。另外在新的打款政策下,预收账款环比持平也大超预期,报表177.8亿,考虑经销商未打款的欠货计划,实际已经突破200亿关口(见表2),详见我们最新茅台点评《淡季仍强劲,全年更可期》。次高端板块中,汾酒在改革催化下,青花瓷为代表的高端产品强势复苏,公司披露中报利润同比增长50-70%,水井坊单季度收入翻倍增长,沱牌酒鬼受益需求回暖及渠道铺货,Q2的业绩增速均显著回升。

整体回顾——从已披露的情况来看,白酒各公司无论高中低端,在消费淡季仍然呈现加速增长趋势,明显好于前期市场预期,也略好于我们之前力求客观的中报预览,预计后续披露的各企业均会符合或超预期,尤其是名酒企业确定性更强。

图1:贵州茅台季度发货量

图2:贵州茅台预收款项

表1:白酒企业中报业绩情况

次高端——下一个风口?价格带不是关键,业绩复苏才是王道。

次高端无疑成为本周表现最为靓丽的白酒主题,以水井坊为代表,Q2单季度收入翻倍多的增长,超越市场最乐观预期一倍,在放量和高换手率中,周五再度涨停,引领滞涨的古井、酒鬼等白酒强势大涨。

我们认为,在高端白酒价格持续上涨的背景下,次高端白酒的板块性繁荣条件逐渐具备,我们2月20日就曾撰写过《高端继续引领,次高端爆发亮眼》的重要观点更新,认为次高端将是今年白酒投资的又一条主线,当时推荐洋河、水井坊、山西汾酒,目前来看我们的推荐标的和逻辑并未改变。

但当市场对整体次高端白酒热度重启的时刻,我们认为,对于各品牌而言,由于其复苏节奏的差异,市场终将按照各公司复苏的节奏,或者说落实到业绩反转时点,进行买入投票。从高端白酒过去三年的历史看,复苏有先后,经营有分化,我们认为次高端品牌更是如此,率先复苏业绩反转的品牌,股价将随即跟上,久久低迷或复苏存在波折的品牌,股价将在市场情绪高涨时强劲反弹,但将因为基本面无法跟上而出现回撤。最典型的案例,水井坊是前者,金种子是后者。次高端是一条投资主线,但标的仍需精选,业绩是关键。或者将高端与次高端合并来看,我们认为,产品价格带不是关键,业绩复苏才是投资王道。

当前来看,我们看好受益改革活力,青花瓷持续放量的山西汾酒,看好梳理价格体系,受益消费升级的洋河股份,中线看好全国招商且持续铺货的沱牌舍得,但复苏及业绩释放节奏仍需持续跟踪。

周五大涨系旺季行情prelude,展望Q3估值切换,板块仍有大空间。

我们在上周末思考近期投资策略时,虽然还不能确定茅台作为行业定海神针,能够在发货量增速减缓的背景下继续超预期,更不确定水井坊有如此靓丽表现,但是我们明显感受到,市场前期格外担心的白酒中报及消费税两大问题,已经逐步落定,这就是板块蓄势尾声的前提。

近期我们草根调研了解,茅台自上周起开始启用17年成熟的基酒,并已发至经销商手中,6月份计划也已经开始允许经销商打款,我们判断中秋旺季备货行情即将展开。

我们预计,茅台3季度发货量有望超预期,且在当前背景下,批价回调空间将及其有限,进而使得三季度茅台的量价均超市场预期(市场普遍预计茅台放量后批价会明显回落,但我们判断批价仍将维持1300附近,货源紧张仍是常态),在茅台的价格掩护下,五粮液老窖及次高端洋河汾酒古井等等,将继续维持加速增长趋势,叠加9月份估值切换,明年估值对应的股价空间展开,必将带动增量资金不断流入白酒板块。

站在当前时点,即使经过上周五的大涨,我们依然坚持7月24日的周观点《蓄势临近尾声,把握旺季行情》——这只是旺季行情的序幕,估值切换必将带动白酒板块在Q3走出大空间。

投资策略:全面买入高端,以业绩视角精选次高端品种,当前买入旺季收获!随着近期市场对中报超预期、消费税影响有限两点的确认,让白酒板块在7月份的蓄势逐步走向尾声,8月备货旺季的启动,近期茅台的逐步放量,让市场对Q3白酒基本面信心更加强劲。从标的选择上看,无论是高端行情,还是次高端行情,归根结底是我们年初提到的“为业绩喝彩”的行情。当前看,高端业绩全面加速,且必将尽享估值溢价,次高端中亦不乏逐渐复苏反转的品种。建议投资者全面买入高端,以业绩视角精选次高端品种,全面提升对中秋旺季及估值切换行情的预期及信心,当前买入旺季收获!

组合推荐:首选五粮液、茅台、伊利、老窖、汾酒,稳健配置洋河。首选五粮液、茅台、伊利、老窖,加大配置混改推动内部改善的山西汾酒,配置低估值的洋河、回落到50元以内的古井、及净利率仍有提升空间的安琪,业绩弹性较足的中炬高新。基本面逐步改善的中小公司,建议忽略短期业绩博弈和股价波动,放长周期布局,建议关注沱牌。

行业资讯更新:

【口子窖】GSCP Bouquet Holdings

SRL于7月27日通过二级市场累计减持493.75万股,减持前持有本公司股份5.82%,减持后持有本公司股份5.00%。

【酒鬼酒】7月28日,酒鬼酒供销有限责任公司发布通知:自2017年7月28日起52度500ml内参酒零售指导价调整为1390元/瓶。

上市公司公告:

【贵州茅台】发布2017半年,17年上半年,茅台实现营收241.9亿元,同比增长33.11%,归属上市公司股东净利112.51亿元,同比增长27.81%。预收177.80亿元。对贵州茅台财务公司增资8.67亿元,增资完成后,茅台财务公司注册资本将增至25亿元。

【口子窖】GSCP Bouquet Holdings SRL减持600万股,占公司总股本1.00%,本次减持后,GSCP Bouquet Holdings SRL尚持有占公司总股本5.82%的股票。

【水井坊】发布2017半年报,17上半年收入8.41亿元,同比增长70.62%;归母净利润1.14亿元,同比增长25.66%。17 年半年度计提资产减值准备0.91亿元,对“归属于上市公司股东的净利润”影响金额为0.88亿元。

【金徽酒】发布2017半年报,17上半年实现营业收入7.20亿元,归母净利润1.42元,现金流-0.56元;因会计政策变更,“其他收益”科目2017年1-6月金额增加1,64.43万元,“营业外收入”科目2017年1-6月金额减少164.43万元。

【今世缘】7月30日,今世缘发布半年报,半年报显示,公司实现营收18亿,同比增长17.24%;归属上市公司净利润6.49亿元,同比增长22.29%。

【老白干酒】预计2017年半年度实现归属于上市公司股东的净利润与上年同期相比,将增加90%左右。

(二)乳制品

行业资讯更新:

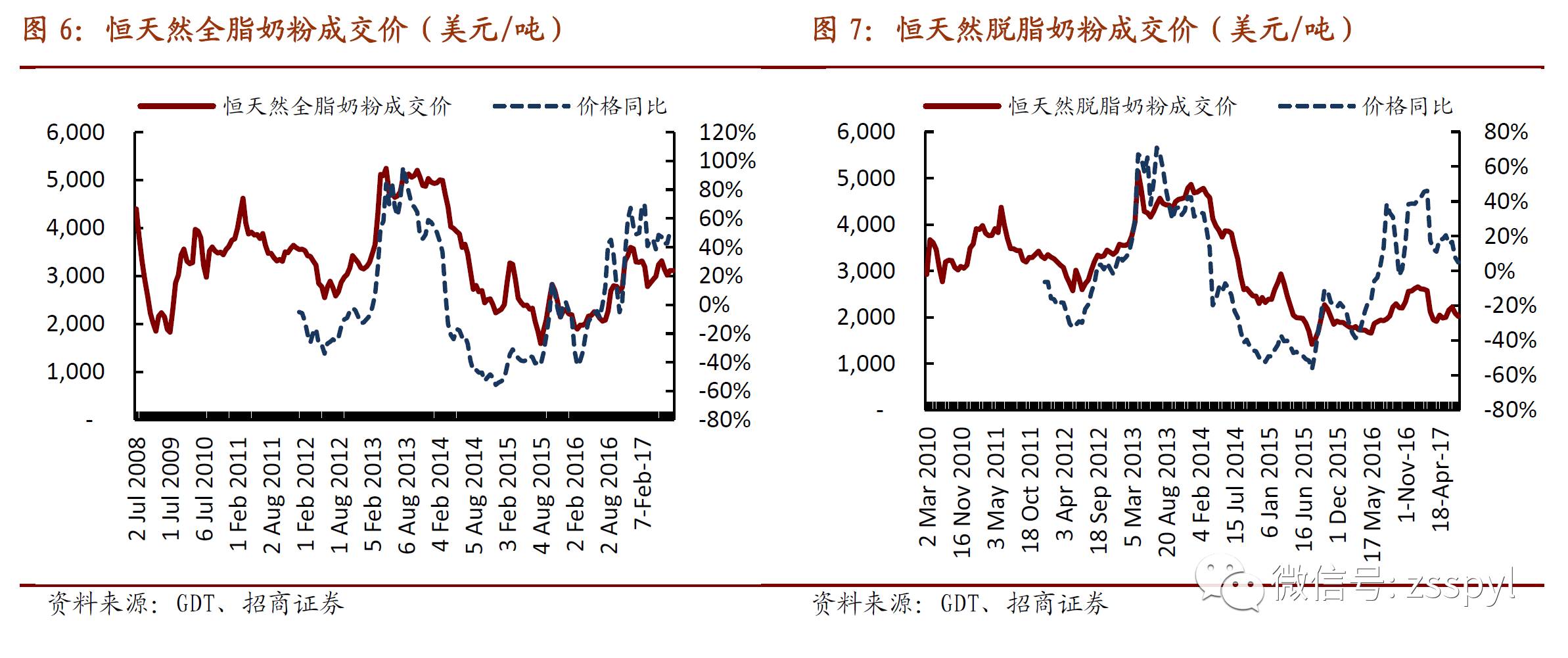

1、恒天然集团7月27日宣布,预测2017/18季农场牛奶收购价格为6.75新元/公斤,比上次预测提高了0.25新元,高于2016/17季的6.15新元/公斤。

2、中国奶业20强峰会上最新统计数据显示,2016年我国规模以上乳制品加工企业销售总额3503.9亿元,同比增长5.3%;利润总额259.9亿元,同比增长7.5%。2016年全国奶类产量3712万吨,约占全球总产量的4.7%,居世界第三位。全国奶牛场平均存栏奶牛75头,2016年末,全国奶农专业生产合作社突破16000家,百头以上规模化养殖占比上升至53%。

【光明乳业】为满足全资子公司光明乳业国际受让Chatsworth Asset

Holding Ltd.持有的上海光明荷斯坦牧业有限公45%股权的资金需求,光明乳业国际向光明食品国际申请借款500 万美元,期限1年,年利率为2.8%。

上市公司公告:

【伊利股份】公司拟向中国银行呼和浩特市新华支行申请69亿元人民币公开统一授信。

【光明乳业】终止A股限制性股票激励计划(二期)并回购注销该计划授予的限制性股票。本次回购股份数量为614.9万股,回购价格为人民币10.5元/股,回购股份总价款为人民币6456.6万元。

【贝因美】拟出售的资产确认为持有的贝因美(安达)奶业有限公司100%股权及相关资产。

(三)其他食品饮料板块

行业资讯更新:

【安琪酵母】2017年第一次临时股东大会决议通过安琪酵母(俄罗斯)有限公司年产2万吨酵母项目预算投资总额增加的议案。日升科技于7月28日通过大宗交易方式,按照每股21.78元的价格,减持了1,648万股,占公司总股本的2.0%,减持后持股8.51%。

【三元股份】拟于复星高科、复星健控联合收购 Brassica Holdings 股权,本次交易仍存在不确定性。公司此前在7月17日因重大事项停牌,现将于7月31日开市起复牌。

上市公司公告:

【汤臣倍健】发布2017半年报,17年上半年公司实现营业收入14.87亿元,较上年同期增长20.53%;归属于公司股东的净利润 5.82亿元,较上年同期增长62.29%。

【承德露露】2017上半年营业收入10.38亿元,同比下降29.00%;归母净利润2.28亿元,同比下降16.60%。

【盐津铺子】2017上半年实现营业收入3.67亿元,归母净利润0.41亿元;公司收购控股子公司盐津电子商务少数股东5%股权,公司持有盐津电子商务的股权将由0%增加75%。

【涪陵榨菜】2017上半年实现营业收入7.93亿元,归母净利润1.72亿元,现金流1.95亿元。

【龙大肉食】发布2017半年报,17年上半年收入29.05亿元,同比增长14.12%;归母净利1.33亿元,同比增长0.26%。

【古越龙山】2017上半年实现营业收入8.98亿元,归母净利润0.94亿元,现金流-0.02亿元。

(四)港股

行业资讯更新:

【蒙牛乳业】7月28日公布,公司附属内蒙古蒙牛乳业(集团)股份有限公司已就向中国银行间市场交易商协会申请注册总额不超过100亿元的超短期融资券,及注册总额不超过45亿元的中期票据。申请能否及何时获批仍未确定,所得资金计划用于偿还内蒙蒙牛借款及补充营运资金。

董广阳:食品饮料首席分析师,研发中心执行董事,大消费组长。食品专业本科,上海财经大学硕士,2008年加入招商证券,9年食品饮料研究经验。

杨勇胜:食品饮料资深分析师。武汉大学本科,厦门大学硕士,西方经济学专业,2011-2013在申万研究所产业研究部负责消费品研究,2014年加入招商证券。

李晓峥:数量经济学本科,上海财经大学数量经济学硕士,2015年加入招商证券。

欧阳予:浙江大学金融本科,荷兰伊拉斯姆斯大学研究型硕士,2017年加入招商证券。

招商证券食品饮料研究团队以产业分析见长,逻辑框架独特、数据翔实,连续12年上榜《新财富》食品饮料行业最佳分析师排名,其中五年第一,2015、2016年连续获新财富最佳分析师第一名。