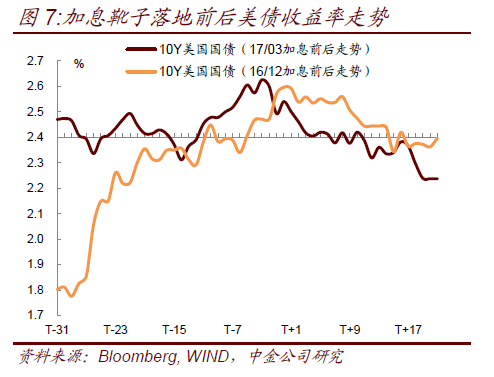

尽管年初以来全球经济持续回升,但通胀水平却从

3

月份以来悄然回落,而年初市场一致看空的债券类资产,其收益率也在美联储加息后有明显的回落。近期全球因为地缘政治不确定性升高,风险偏好也有所回落,黄金价格向上突破。我们在二季度策略报告《物极之,而反之》也提到,当特朗普交易在年初达到了极致后,近期都开始演变反向变化。未来在政治选举、地缘政治、经济政策、商品价格等变化上,会对各类资产价格形成新的影响。本周周报主要探讨海外经济走势,以及对债券市场的影响。

(1)

海外经济基本面方面

3

月全球

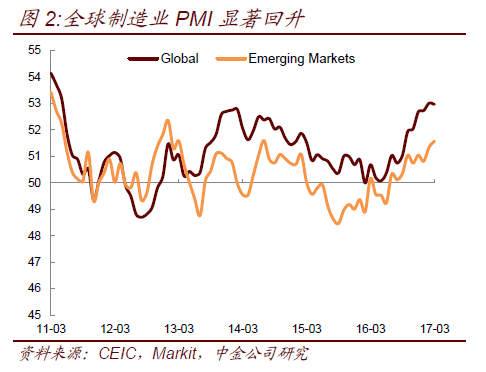

PMI

制造业指数仍持平于

53

,为

2011

年

6

月至今的高点。结构上,不同经济体回升的同时略有分化,美日略放缓,欧洲、新兴市场国家目前延续回升;同时通胀等数据已有高位回落

之势

:

①

美国

3

月

ISM

制造业指数从

2

月的

57.7

小幅下降至

57.2

,同时

Markit

公布

3

月美国

PMI

制造业指数终值从

2

月的

54.2

降至

53.3

,美国近期的经济数据短期见顶回调。从美国的就业数据来看,虽然

3

月新增非农就业

9.8

万人,低于市场预期,但美国失业率目前已从

2009

年

QE

前的

10%

降至

4.5%

,新增非农就业低于预期主因就业市场充分就业以及恶劣天气等外界因素下数据扰动。通胀方面,近期美国

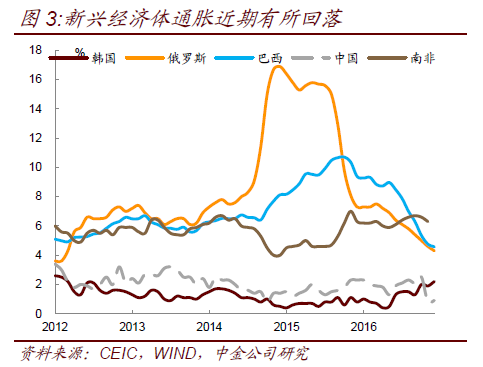

CPI

环比转至负值(

3

月

CPI

环比为

-0.3%

);其核心通胀环比也开始回落,同比降至

2%

。往后看,油价的同比带动作用减弱,各类价格开始回落,对应通胀也或逐步回落。

②

而欧洲经济数据目前仍延续回升之势,

3

月欧元区

Markit

制造业

PMI

进一步回升至

56.2

,其中德国、意大利、法国等回升较为强劲,希腊、西班牙的失业率则在持续下行。尽管欧元区通胀同比回升至

0

以上,但近期欧元区调和

CPI

同比也从高位回落。

③

日本制造业

PMI

虽然

3

月较

2

月的

53.3

小幅下行,但连续四个月保持在

52

以上。在

QE

、

QQE

下,其通胀同比也回升至

0

以上,失业率从

5%

降至

3%

以内。

④

新兴市场制造业指数仍在回升,从前期的低于

50

回升至

51.6%

。新兴经济体经济增速分化在

2016

年有所收窄,巴西经济增速仍然最低,为

-3.5%

,但目前在逐步复苏。但新兴市场总体还是面临着投资驱动力减弱、净出口对经济拉动作用下降的困局。

17

年

3

月份以来,主要大宗商品价格有所回落,原油价格在

3

月下行明显,同时铁矿石价格从年内高点下跌了

20%

进入熊市。往后看,石油年内可能是区间震荡,黑色和有色金属年内可能都偏弱,而新兴市场的经济走势总体跟商品价格密切相关,预计新兴市场的经济可能再度承压。

总体来看,在过去两年各国央行

QE

扩大央行资产负债表、提供低利率环境下,全球主要经济体基本面回升,大宗商品也从低位走出,带动通胀同比上行,债券也在基本面回升、以美国为代表的央行退出宽松影响下收益率有所上行。但往后看,过去的趋势或发生改变。随着大宗商品价格开始回落,叠加中国供给侧改革也关注价格指标进行,近期制造业和服务业的投入价格有所回落,消费类数据开始转弱;叠加欧洲大选、地缘政治等因素,市场不确定性加大,导致近期消费者信心明显回落;本轮再通胀或接近尾声。

近期,高频数据显示有色金属、橡胶、钢铁等价格开始回落;大宗商品价格的回落对资源型国家的增长及通胀或带来一定的压力。此外,尽管全球综合

PMI

扩张,但投入价格近期有所回落;同时,海外的消费者信心指数受特朗普政策、欧洲大选等因素有所回落。

此外,从全球

PMI

指数来看,目前库存指标从前期的高位小幅回落(如图

4

),而新订单

-

库存所衡量的经济动能指标也有所回落。从库存周期的角度来看,库存的回落也对应着经济的不确定性。

(2)

全球经济政策不确定性指数位于高位,关注地缘政治对风险偏好的影响

近期,全球经济不确定性指数再度回升至

251

的高位,与

16

年年中英国退欧相当(如图

5

)。结构上,法国、中国的经济政策不确定性高达

500

以上,整个欧洲均较高,美国在美联储讨论缩表后不确定性指数也有所回升。后面反应的是地缘政策风险及经济政策的不确定性。带动债券收益率下行、黄金上涨。

特朗普就任美国总统后签署了多项引起争议的行政令,包括叫停

“

奥巴马医改

”

、退出

TPP

、建造墨西哥边境墙以及被暂停执行的

“

入境禁令

”

,同时最近的中东叙利亚冲突和朝鲜问题,都引起地缘政治的紧张。英国退欧和欧洲政治大选中民粹主义进一步盛行,都反映了

“

逆全球化

”

思潮正在抬头,特朗普也在竞选中多次提到美国利益至上。在全球地缘政治风险进一步加大的背景下,今年新兴市场国家面临的汇率和贸易风险将会上升,国际大宗商品价格也将受到影响。另一方面,收入不平等引起的社会动荡也在增加,现在世界基尼系数已经达到

0.7

左右,超过了公认的

0.6

的警戒线。在过去几年货币政策刺激全球资产价格上涨的同时,普通民众的工资收入增速相对偏低,导致全球的财富分配日益失衡,贫富差距持续拉大,极少数富人的财富超过了绝大部分人。这些都将对全球经济未来的走势产生较大的不确定性。

2017

年

4

月

7

日

9

点,美国实施导弹打击叙利亚导致市场避险情绪大幅上升,虽然国防部称军事行动是一次性事件;但在中东、朝鲜局势的情况下,叠加全球经济增长边际回落,上周全球国债收益率普遍下行。往后看,

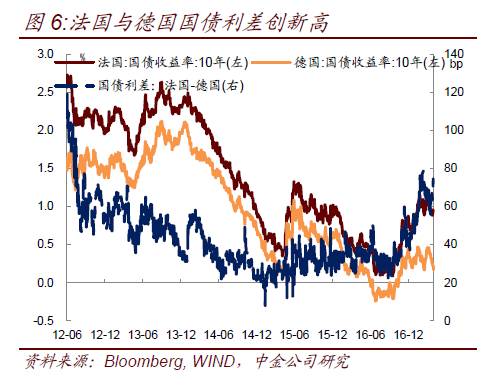

17

年是欧洲大选之年,德国、法国、荷兰以及原定于明年的意大利,都将于

17

年举行大选,欧洲的政治局势再度推至风口浪尖,外界担忧导致近期欧元明显承压,欧洲内部的国家利差再度被拉大创新高(希腊、意大利、法国等国家的国债收益率与德国的国债收益率之差)。尤其是法国大选,两位热门候选人中,一位主张

“

法国优先

”

、退欧,另一位陷入丑闻,市场担心再度出现英国退欧或特朗普当选的黑天鹅事件,导致近期法国与德国国债利差创欧债危机之后的新高。关注

4

月

23

日、

5

月

7

日的投票结果。

本周国内市场较为关注的另一个主题是朝鲜半岛的核问题,目前问题如何有效解决并不明确,但引起的地缘政治风险值得关注。

不过,黄金、日元、美债等避险资产对全球地缘政治风险已有一定的反映。且未来如果朝鲜问题与叙利亚局势、法国大选或形成共振效应,对现有的国与国之间的外交格局、资本市场或均将产生较大的影响。从上周债市尾盘来看,尽管国内债市尚未反映朝鲜政治问题,反而是在银监会监管银行各项业务引发的抛压下收益率有所上行。但地缘政治风险的走向也对后续市场的风险偏好影响较大。

(3)

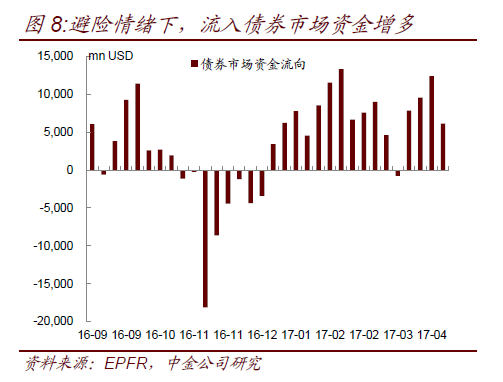

全球共振下的避险情绪,关注特朗普交易

特朗普当选后引发了市场对于减税、基建等政策的想象,以及对于美国经济增长与再通胀的预期,资产价格也因此出现了剧烈波动,市场风险偏高出现一波快速上升。从资金流向来看,特朗普当选后,全球资金大幅流入股票型基金而流出债券型基金(如图

8

);股票型基金中,全球资金流入美国日本和发达欧洲而流出新兴市场。但特朗普政策具有极大的不确定性,首先是竞选时期提出的政策究竟能在多大程度上得到实施。特朗普上台后的第一项行动为废除奥巴马医疗,但这项议案在众议院投票中并未获得足够支持,不仅所有民主党反对,共和党内部也产生巨大分歧。医改失败后,接下来市场对特朗普政策的预期集中在税收改革,虽然税改法案只需要简单多数同意即可,但也存在一定不确定性。而竞选时期强调较多的基建和金融监管等或需要在更后时间执行,医改的失败也使得市场开始质疑特朗普此前提出的竞选政策能在多大程度上得到执行。其次,特朗普政策能在多大程度上影响美国经济也存在较大的不确定性。改革的实际效果以及与预期效果之间的差异也会冲击市场,造成较大的不确定性。

全球经济不确定性的提升也反映到了资金流向上,特朗普当选与美国经济走势向好曾引发市场风险偏好的上升,可以看到,

16

年

11

月与

17

年前两个月,流入全球股市的资金都有所增加,但近期以来,随着地缘政治风险和特朗普政策不确定性的提升,市场避险情绪在加大。

3

月以来,流入股票市场的资金在减少,相反,流入债券市场的资金在增加(图

8

)。同时,投资者也在加大对黄金的购买,美国商品期货交易委员会上周五公布的周度报告显示,

Comex

黄金净多头头寸连续四周增加。目前

COMEX

黄金净多头头寸达到

140407

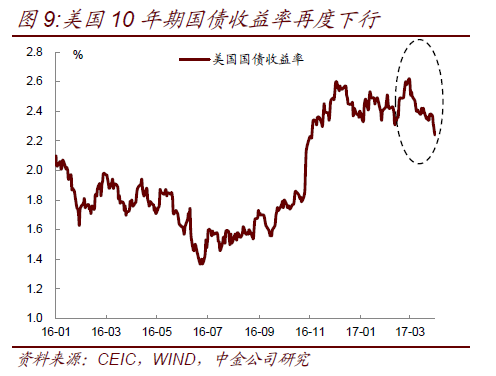

手,创下五个月新高。此外,美国国债作为较好的避险资产,近期收益率再度出现下行至

2.24%

(图

9

)。虽然目前市场对今年美联储的加息预期升至

3

次,但美国

10

年期国债收益率并没有随之上行,相反降至

16

年

11

月水平,反映投资者对未来经济走势仍存在较大的不确定性的担忧。

整体来看,未来无论从经济基本面还是通胀,伴随大宗商品价格的回落,经济动能与通胀面临较大的不确定性,边际上或转弱,对债市带来的压力边际上有所好转。但不可忽略的是目前全球经济政策的不确定性较高,且中东、朝鲜、欧洲大选等地缘政治的不确定性以及可能的共振或进一步引发全球避险情绪,关注事态的发展。