【报告

导读】

民航局9月新政,验证国君航空超级周期的供给瓶颈逻辑。如果说超级周期的第一个阶段核心观察指标是客座率上升,那么第二个阶段是提价。

【投资要点】

一

、航空投资的提价逻辑。

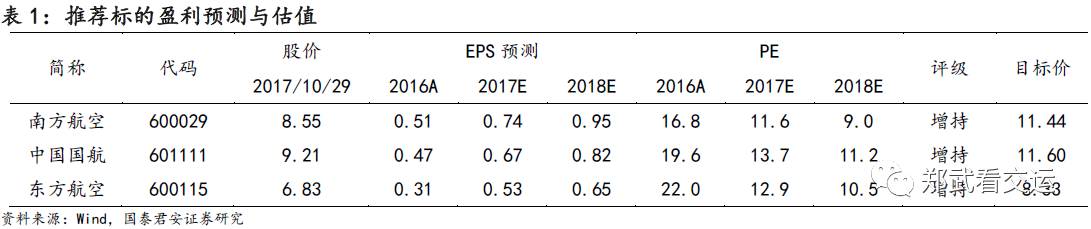

维持2014-2019年中国航空业利润持续增长的判断,景气持续时间与利润上行空间都将明显超出市场预期。9月民航新政开启航空业供给侧改革,从政策角度确认了民航业面临的中长期供给瓶颈。未来一年是航空超级周期的票价上行阶段,继续首推南方航空(600029)、中国国航(601111)和东方航空(600115),当下是超级周期第三次最佳买点。

二

、

潜在需求增速上行。

市场担心高铁分流航空需求,但我们认为恰恰是高铁边际分流能力下降,令十三五航空潜在需求增速上行。十二五沿海高铁密集成网,航空客流复合增速从历史均值15%下降到10.4%。十三五消费升级持续,但沿海区域高铁开通数年,边际分流衰减。2016年客流增速11.9%,2017年前三季度12.5%。除非供给侧瓶颈导致票价大幅上行,否则我们预计潜在需求在十三五期间将保持高增速。

三、人口分布不均衡,供需矛盾加剧。

中国人口聚居在胡焕庸线东南侧,导致东南沿海空域繁忙度早已超过欧美。过去十年,中国民航通过减少虚占时刻、大飞机替代以及客座率提升,缓解时刻与需求的矛盾。目前航班执行率已由十年前的80%提升至95%以上,北上广深间最适合宽体机的公商务航线宽体机替换的运力增长空间仅为10%。前三季度行业客座率升至83.3%,供需矛盾间的缓冲环节已被消耗殆尽。

四、供给侧改革应运而生。

民航局9月出台新政《关于把控运行总量调整航班结构提升航班正点率的若干政策措施》,我们预计影响将在11月启动的冬春新航季中体现。根据中国民航局10月27日的官方公告,2017/18年冬春航季(2017/10/29-2018/03/24)日均航班计划量同比增长约5.7%,较2017夏秋航季(2017/03/26-2017/10/28)9.7%的增速缩减。新政旨在从供给侧缓解安全压力,但也意味着确认了未来三年时刻增速放缓。我们预计将有越来越多航线的客座率越过阈值,从局部到全局,票价上行的中长期起点将来临。

五、季报将催化市场上调盈利预测。

三季报确认超级周期的利润拐点,对于航空超级周期的种种担忧,将在业绩的超预期中,从分歧走向共识。11月启动的新航季,其票价水平将成为2018年盈利预测的新基准。

敬请参阅国君交运系列研究报告:

阈值理论:三重拐点共振,利润逐季上行

(

2017.08.29

)

南方航空:迎来年内第二次最佳买点

(

2016.10.10

)

航空超级周期——供给瓶颈深度研究

(

2016.06.16

)

国君航空“超级周期”

(

2016.05.23

)