(本文仅用于研究使用,不构成任何交易建议。)

对于女性而言,生平关乎健康的最大风险,莫过于宫颈癌这类常见恶性肿瘤的威胁。

仅就中国来说,每年宫颈癌新发病例为10万,死亡病例3万,是15岁至44岁女性人群中的第三大高发癌症。

如是之下,一支疫苗的问世便显得格外意义非凡。

今年7月31日,葛兰素史克(GSK)宣布,旗下宫颈癌疫苗希瑞适已正式上市,并成为中国内地首个获批上市的预防宫颈癌的HPV疫苗。

而GSK老对手默沙东旗下四价宫颈癌疫苗佳达修也在此前获批,根据默沙东独家代理商智飞生物(SZ:300122)发布的公告,“预计该疫苗从获得注册批件到上市销售需要6个月左右时间。”

GSK和默沙东的相继获批被业内视为重磅利好,按中国市场巨大的人口容量,国内HPV疫苗适宜接种人群约3.56亿,按女性接种率5%、男性接种率0.5%,三针合计约2400元计算,可以为HPV疫苗公司提供存量超过300亿元、每年增量约20亿元的市场。

今天我们要重点分析的就是独家代理默沙东HPV疫苗的智飞生物。

公司简介

智飞生物,全称重庆智飞生物股份有限公司,成立于 1995 年 7 月,注册资金 16 亿元;2002 年投入生物制品行业,2010 年9 月在深交所挂牌上市。

现有员工 1400 余人,资产 27 亿元,是第一家在创业板上市的民营疫苗企业。公司的主营业务为疫苗、生物制品的研发、生产、销售和配送。

旗下五家全资子公司、一家控股子公司及一家参股子公司。其中北京智飞绿竹及安徽智飞龙科马为国家级高新技术企业。

各主要子公司分工如下:

智飞绿竹主要从事以预防脑膜炎、肺炎为主的细菌性疫苗产品的研发、生产和销售;

智飞龙科马主要从事防治结核类生物制品以及预防狂犬病毒、流感病毒等病毒类疫苗的研发、生产和销售;

重庆智仁主要从事普通药品销售(疫苗流通新政实施起);

智飞香港主要从事生物制品的销售推广、进出口贸易,生物技术合作、引进及出售,对外投融资业务。

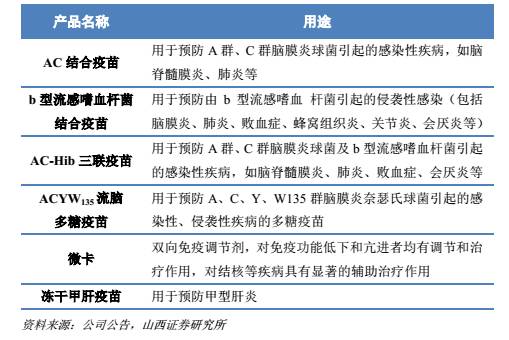

公司主要产品见下图(点击可看大图):

行业分析

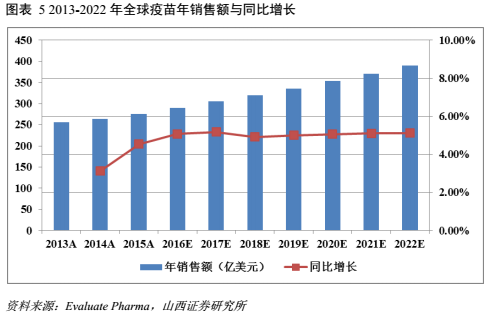

2013-2015 年全球疫苗市场销售逐年增长,年销售额分别为 256、264、276亿美元,全球药品市场占比基本维持在 3.4%左右。

据 Evaluate Pharma 估测,到 2022 年全球疫苗市场年销售总额将达 390 亿美元,2015-2022年预测期内的年复合增长率(CAGR)为 5.1%,占全球药品市场的 3.4%。

【点击可看大图】

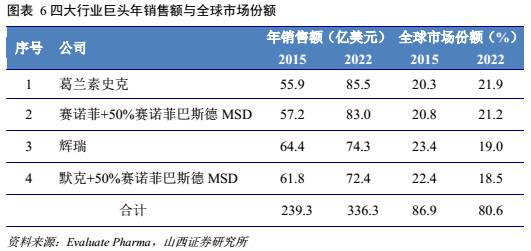

2015 年,全球疫苗市场仍被辉瑞、默克、赛诺菲、葛兰素史克四大行业巨头垄断,年销售额超过 200 亿美元,占比维持在全球市场总额的 85%以上。

据 Evaluate Pharma 估测,到 2022 年这四大巨头仍将持续垄断市场,年销售总额将超过 300 亿美元,占比维持在全球市场总额的 80%以上。

【点击可看大图】

一、我国疫苗市场成长空间巨大

2011-2015 年国内疫苗市场均复合增长率约 8.3%左右,2014 年国内疫苗市场规模已达到 200 亿,占医药工业总产值的 0.78%,相较于全球 2.5%的水平,成长空间巨大。

随着二胎新政的实施以及健康中国的提出,我国疾病预防需求的扩大,疫苗品种及接种量的扩增,市场潜力将进一步快速释放,预计 2020 年我国疫苗市场规模将突破 500 亿元,5 年复合增长率约 15%。

【点击可看大图】

二、二类疫苗是整个疫苗市场增长主要驱动力

我国儿童主要一类苗的接种率处于较高水平,二类疫苗接种率较低。

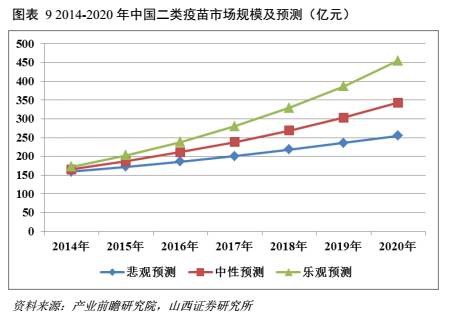

近几年随着居民收入的不断提高和预防保健意识的普遍增强,二类疫苗接种率快速增长,2014 年二类疫苗销售超过一类疫苗占据了疫苗市场总额的 59%。

二类疫苗是整个疫苗市场增长的主要驱动力,到 2020 年,我国二类疫苗市场规模最大将达到 455 亿元左右。

【点击可看大图】

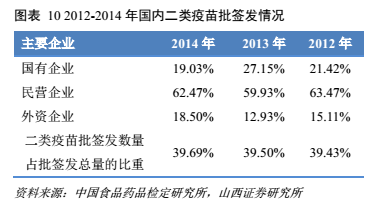

三、民营企业占据二类疫苗主要市场

二类疫苗是公民自费并且自愿受种的其他疫苗,由于其定价市场化程度高,毛利率较高,民营外企参与程度高,民营企业占据主要市场。

2014 年民营企业第二类疫苗批签发量占国内二类疫苗批签发量的 62.47%,相当于国有企业和外资企业占比总和的 1.66 倍。

【点击可看大图】

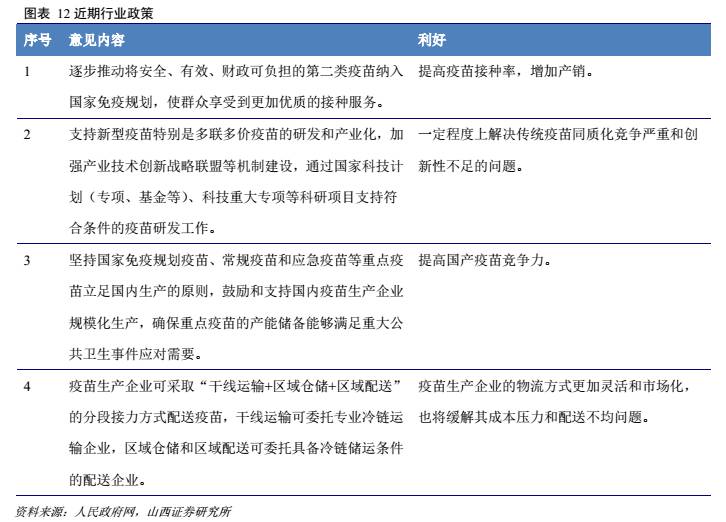

四、行业迎来政策春风

2017 年 2 月 7 日,国务院办公厅发布了《关于进一步加强疫苗流通和预防接种管理工作的意见》,意见中提出推动行业发展与解决行业目前问题的多项措施,行业迎来政策春风。

【点击可看大图】

竞争力分析

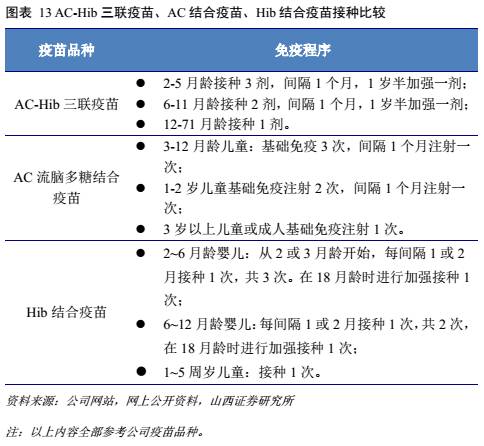

一、公司利润主要增长点:独家三联疫苗

AC-Hib三联疫苗(商品名:喜贝康)是公司 2104 年 12 月 30 日正式上市的重要新产品,是 AC 群脑膜炎球菌(结合)b 型流感嗜血杆菌(结合)联合疫苗的简称。

可以满足一针疫苗同时预防 A 群、C 群流脑细菌,以及 b 型流感嗜血杆菌引发的脑膜炎、肺炎、败血症等传染病使儿童免受多种、多次接种的痛苦和风险,为国内外独家产品。

【点击可看大图】

未来我国每年新生婴儿预计 1780-1950 万,AC-Hib 三联疫苗的适用对象为 2 月龄及以上儿童,完整的免疫程序需要接种 4 针,每年市场需求约7120-7800 万剂左右。

剔除涨价因素按照目前各省中标均价 220 元/剂计算,该疫苗市场容量高达 157-171 亿元之间。

目前行业整体供应能力仍然小于市场容量,属于首创的 A 群、C 群脑膜炎 Hib 三联结合疫苗,有着广泛的发展前景与 巨大销售成长空间。

依据公司 2011 年 AC-Hib 三联结合疫苗产业化项目可行性研究报告(以下简称“可行性报告”),项目建设完全结束后,产品年生产规模可达 3000 万剂,按照目前市场均价计算,年产能高达 66 亿元。

结合技术优势,产品未来将主导相关市场。目前项目有序推进,2016 年底工程建设已进入收尾阶段,正在办理竣工备案手续。

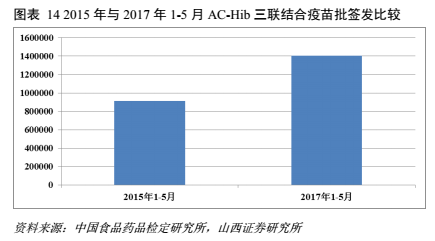

自上市以来,通过近半年的市场导入期,产品顺利进入全国疫苗流通和应用领域以及销售的全力推进,2015 年该产品的销售收入占总收入的 32.62%,毛利额占总额的 38.8%;

另去除 2016 年(疫苗事件影响),2017 年 1-5 月同比2015 年产品的批签发量增速也高达 53.38%。AC-Hib 三联结合疫苗是公司利润的主要增长点。

二、百亿成长空间:独家代理默沙东 HPV 四价疫苗

宫颈癌是发展中国家女性第二大常见癌症,也是致死率最高的癌症之一。

根据中国癌症统计公报的数据,我国女性宫颈癌的发病率和死亡率近年来均呈现出上升趋势,且已经成为全球宫颈癌发病率最高的国家,呈现出了年轻化的趋势。

根据 2015 年癌症统计公报的数据,2015 年国内宫颈癌新发病例估计 9.89

万例,死亡人数 3.05 万例。

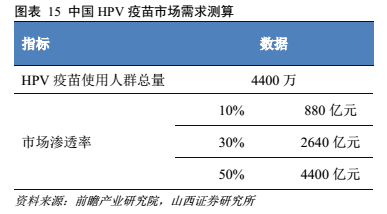

从市场需求规模来看,根据目前全球总体来看,推荐的接种年龄在 9-45 岁之间。

依照全球总体范围,按照 10%的市场渗透率,我国 HPV 疫苗潜在需求人群在 4400 万人左右,按照预期 2000 元的注射价格(预计希瑞适在国内上市价格),则国内市场需求总量将达到 880 亿元;按照 30%的渗透率,则市场需求总量超过 2600 亿元。

【点击可看大图】

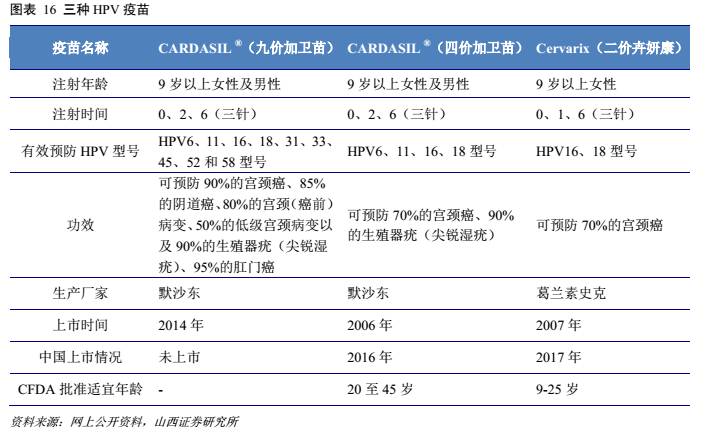

目前全球市场在售的 HPV 疫苗主要有三种:葛兰素史克的Cervarix(商品名:卉妍康)和默沙东的 Gardasil4、Gardasil9(商品名:4 价 及 9 价加卫苗)。

其中葛兰素史克的二价 HPV 疫苗与默沙东的四价 HPV 疫苗均已陆续获得了 CFDA 的批准。

【点击可看大图】

默沙东公司的四价HPV 疫苗产品是全球第一个癌症疫苗,根据 CFDA 的批准,该疫苗用于 20 至 45 岁的女性接种,采用 3 剂免疫接种程序,适用于预防由 16、18 型人乳头瘤病毒(HPV)所致的宫颈癌,宫颈上皮内瘤样病变(CIN123)

和原位腺癌(AIS)。

相比葛兰素史克的二价疫苗,默沙东的四价疫苗从年龄与预防功效均有所扩展。

按照协议约定,默沙东在中国大陆取得上市许可后,将向公司独家供应协议产品,并许可公司在中国大陆区域独家经销、联合推广该产品。

公司与美国默沙东公司续签了疫苗经销与推广服务协议,继续独家负责默沙东 23 价肺炎疫苗及灭活甲肝疫苗的中国大陆市场推广销售工作;

同时,公司独家代理“四价 HPV”疫苗。

目前四价 HPV 疫苗已获得 CFDA 药品注册批件,公司迅速推进四价 HPV 疫苗在全国 CDC 的招投标工作,截至目前,已有地区投标结束并中标,在云南中标价 798 元/支。

该疫苗用于 20 至 45 岁的女性接种,采用 3 剂免疫接种程序,适用于预防由 16、 18 型人乳头瘤病毒(HPV)所致的宫颈癌,宫颈上皮内瘤样病变(CIN1/2/3)和原位腺癌(AIS)。

市场潜力大,公司有望通过代理带来大的业绩弹性。

三、“试水”精准医疗

2016 年,公司旗下智睿投资与国际先进精准医学生物治疗团队联合投资 2.8亿元设立重庆精准生物技术有限公司(以下简称“精准生物”),开始进军精准医疗行业。

精准生物主要围绕肿瘤、自身免疫性疾病、代谢性疾病和退行性疾病等影响人类健康的重大科学问题以基因测序、大数据分析的分子诊断技术、肿瘤疫苗、单克隆抗体、干细胞再生医学、靶点药物等精准医疗技术为切入点,开展个体化医疗与研究服务。

目前来看,精准医疗这块业务尚处于初期,具体进展有待观察。

财务分析

公司今年半年度业绩 1.72 亿元,同比大增超 1300%。

据公告称:公司实现营收、归母净利润、归母扣非后净利润分别为 4.45亿元、1.72亿元、1.68 亿元,分别同比大增 142.01%、1,326.96%、1,629.61%。

尤其值得一提的是,公司销售毛利率格外高,连续三年均在90%以上。

【点击可看大图】

具体到公司业绩大幅增长的主要原因,是去年山东疫苗事件带来的影响已逐步消除,行业恢复性增长;同时默沙东支付的推广服务费则是另外一个重要原因。

去年 3 月份山东疫苗事件爆发后,整个疫苗行业特别是二类疫苗的商业模式开始转变,二季度二类疫苗的销售基本停滞。

到目前为止,事件的影响已经基本消除,行业恢复。公司的自主二类苗收入 4.15 亿元,同比大增146%,而由于直销模式的全面展开,毛利进一步提升 3.23 个百分点。

从批签发量上看:独家品种 AC-Hib 三联苗上半年为 182.94 万支(去年同期仅为 22.20 万支);我们预计上半年销售 170-180 万支,全年销售有望达到400 万支,贡献公司主要的利润;ACYW135 流脑多糖疫苗为 51.20 万支。

据相关券商分析,未来 AC-Hib 三联苗及代理默沙东四价 HPV 疫苗有望助推公司未来 3-5 年实现持续高增长;预计公司 2017-2019EPS 分别为 0.28、0.48 及 0.64 元。

风险提示

(1)HPV 销售进展低于预期

(2)AC-Hib 三联苗销售不达预期

(3)疫苗安全风险

(4)研发项目未达预期风险

(5)行业政策风险

(6)应收账款发生呆坏账风险

数据来源:天风证券、山西证券