国内核电产业在过去几年受到当年日本福岛核泄漏事故的影响非常大。自福岛核泄漏事故之后,在2011年3月至2015年2月内,仅2台核电机组被核准,7台核电机组开工,大幅度低于以前5年的平均发展速度。

尽管此前出台的能源及电力“十三五”规划中都提及开工建设一批沿海核电项目,根据“十三五”关于核电的规划推算,“十三五”的五年内每年需开工6台核电机组才能完成目标。然而,实际的核电机组核准方面,核电行业在2015年核准了8台核电机组之后,整个2016年,决策层未放行一台新建核电机组。因此,市场对建设目标能否如期达到也一直保持质疑。

然而,近期核电政策此起彼伏,《“十三五”核工业发展规划》重申核电的战略地位和目标,国家能源局在2月17日公布的《2017年能源工作指导意见》又明确且具体地指出,“年内计划开工8台机组”。这些政策强烈而明确地释放出了核电重启的信号。对于很大程度上由政策主导的行业而言,无疑可能是板块复苏的机会。

>>>> 一、爆发空间可期

继能源发展“十三五”规划于去年12月26日发布之后,《“十三五”核工业发展规划》也在今年的2月13日姗姗来迟。

新的《“十三五”核工业发展规划》再次重申了能源发展“十三五”规划中核电未来五年的目标,并且将核电加速建设提上了日程。

用国家原子能机构副主任、国防科工局副局长王毅韧的原话说明就是,“到2020年,我国核电运行和在建装机将达到8800万千瓦。”

按照新的目标推算,至2020年,在运核电机组达到5800万千瓦,新开工机组达3000万千瓦,行业年均增速能达到16.5%。目前我国核电在发电总量中的比重还较低,仅占3%左右,远低于全球11%的平均水平。

因此,无论是对比国际的核电平均占比,还是对比规划中关于核电的目标,核电行业都离目标尚有很长一段距离,同时也意味着核电有很大的提升与发展空间。

>>>> 二、迎来实质性重启

国家能源局在2月17日公布的《2017年能源工作指导意见》(简称《意见》)中,关于核电的部分更是惊喜不断。《指导意见》指出:核电领域,新增装机规模641万千瓦。积极推进具备条件项目的核准建设,年内计划开工8台机组。扎实推进三门3、4号机组,宁德5、6号机组,漳州1、2号机组,惠州1、2号机组等项目前期工作,项目规模986万千瓦。

《指导意见》提及的“年内计划开工8台机组”,意义非凡。尽管能源十三五规划很早就已经规划好了“十三五”这五年期间的核电发展目标,但这一目标并未分解到每年,更加没有执行下来。

要知道,核电机组核准方面,在2015年核准了8台核电机组之后,2016年,这一数字降为0。尽管此前出台的能源及电力“十三五”规划中都提及开工建设一批沿海核电项目,但整个2016年,决策层未放行一台新建核电机组,年内唯一开工的防城港核电4号机组也是获准于2015年12月16日的国务院常务会议。所以说,此次《指导意见》直接点名“年内计划开工8台机组”,是核电实质性重启的重大信号。

配合《指导意见》同步出来的还有一系列指导性文件,这些文件具体落实了核电行业发展各方面的原则,能够帮助保障“十三五”期间国内核电平稳建设,后续国内每年有望新开工 4-8 台核电机组。

据科技日报援引国放科工局副局长、国家原子能机构副主任王毅韧介绍,我国《“十三五”核工业发展规划》、《“十三五”核能开发科研规划》、《“十三五”核设施退役及放射性废物治理规划》、《“十三五”军工核安全规划》、《“十三五”国家核应急规划》等具体实施环节的指导性文件目前均已正式印发。

>>>> 三、核电板块港股标的梳理

核电行业因受福岛核泄漏影响已经蛰伏多年,如今该事件造成的负面影响已经逐渐消散。核电作为成本低廉的清洁能源之一,核工业又涉及到国家安全,所以发展核电,是国家战略的一个重要部分。蛰伏多年的核电,在这么多核电政策的追捧下,重出江湖的日子看来是不远了。

年前,格隆汇平台在“核电板块港股标的梳理”曾经为大家推荐过一次核电板块的投资机会。如今,核电利好政策频出,投资机会的确定性又更近了一步。在此,结合新的政策方向,我也为大家将此投资机会进一步进行梳理。

首先我们来看看,近期出的这些核电政策与之前的“十三五”能源规划对比有何变化。

从《“十三五”核工业发展规划》和《指导意见》来看,我国已将海上核动力浮动平台列入国防科技工业“十三五”规划和核工业发展“十三五”规划,目前已开展相关标准研究和关键技术攻关。此外,中国核工业将实施以示范快堆为代表的先进核能系统工程、乏燃料后处理科研专项、空间核动力科技示范工程等一批重大项目,解决长期制约我国核工业跨越式发展的瓶颈短板。

显然,海上核电与核燃料都是未来值得关注的重点。

分析完政策风向之后,我们再回归到港股可投资的标的上面。

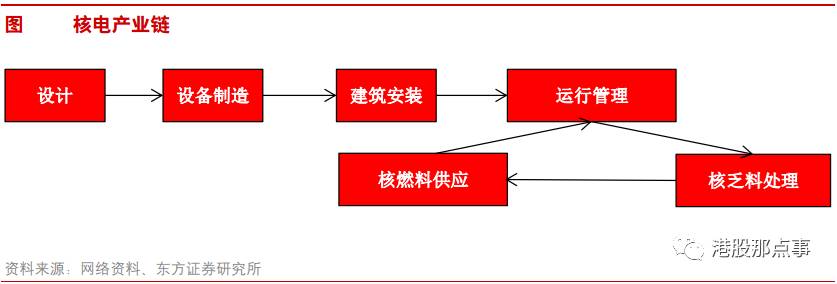

核电的产业链可划分为研发和设计、建设、设备制造、运营管理和核燃料供应系统(包括核乏料处理)五部分。在核电站投入运营前,主要受益公司是研发和设计公司、核电设备公司和核电站兼职安装公司;在核电站投入运营后,受益公司主要是核电站运营公司、核燃料供应公司(包括核废料处理)和通用及附属设备企业。

从产业链的利润率看,部分国产化率低的零部件利润率最高(40%-50%),其次是电站运营(35%-40%),核岛设备(30%-35%),施工建造(10%),常规岛设备(5%-10%)。

核电站的下游,即运营这个利润较为丰厚的市场处于寡头垄断状态。目前国家允许控股核电站的运营商只有中核,中广核,中电投三家。其中,中广核占据的市场份额高达一半以上,中核与中广核占据了几乎整个市场。

从核电站产业链的下游“运营”板块自下往上推,你会发现上中游产业链上,无论是设计、施工还是核燃料供应,几乎也完全是被中核与中广核集团垄断的,各个环节都遍布了它们的子公司。唯一被其他公司吃掉的蛋糕只有核电设备这一块。

运营板块中,港股市场主要的标的包括中广核电力(01816.HK)、中广核新能源(01811.HK)。中核的核电运营资产则只在A股上市,中国核电(601985)与中广核电力的规模旗鼓相当。

其中,中广核新能源(01811.HK)是中国广核集团下属的全资子公司,于2003年4月25日在深圳注册成立,是中广核的主业组成部分,专门负责中广核集团除风电以外的水电等常规清洁型能源、可再生能源领域的开发、建设和运营。2月3日,中广核能源在上海联合产权交易所发布产权转让信息披露,此次转让总共有13个项目。其中有12个项目要求意向受让方同时递交意向受让申请,打包转让。此次转让大批水电项目,主要是响应国资委的要求。国资委要求中广核进行战略转型,撤出水电行业,重点布局主业核电。

中广核电力(01816.HK)2月20日发布公告称,由于全球尚未有采用EPR技术的核电机组投入商业运营,在台山核电项目建设过程中,台山核电需要对设计、设备等方面进行更多的试验验证,相应的需要更长的工程建设时间。根据公告,台山1号机组、台山2号机组的预期商运时间由原来的2017年上半年、2017年下半年分别调整为2017年下半年、2018年上半年。

核燃料板块有中广核矿业(01164.HK)及中核国际(02302.HK)。受天然铀库存、供应持续大于需求的影响,2016年国际铀价进一步走弱,整体呈下跌态势。

但是,2017开年以来,全球铀矿市场大放异彩,得益于全球核能需求上升和矿石供给下降,铀价飙升近30%。纽约商品交易所铀期货价格目前交投于27美元/磅。全球最大铀矿石供应国哈萨克斯坦的国营企业Kazatomprom在1月10日宣布,下调铀矿产量10%,而哈国所有的铀矿均由该公司生产。而且,哈萨克斯坦铀矿供给占比全球总供给的40%,因此该国作出的任何减产决定都会对全球市场造成重大冲击,而全球绝大部分的铀矿均流向了核电产业。因此,综合铀矿的全球供给以及国内核电的重启来考虑,核燃料板块未来增长空间也很大。

港股市场上的核电标的主要集中于核电设备,包括上海电气(02727.HK),东方电气(01072.HK)和哈尔滨电气(01133.HK)。由于核电行业属于高技术门槛的行业,国家核安全局针对核电设备行业规定了严格的准入制度。一般单个设备供应商3-4家。目前整个设备的供应现状是四大国企上海电气、东方电气、哈电集团、中国一重占据主要供应地位。

其中,上海电气和东方电气是我国核电设备制造方面实力最强的两大集团,这两家企业在核岛设备和常规岛设备上都具有较强的优势。相比之下,哈电集团在核岛设备上实力较弱,而在常规岛设备上则可以与东方电气集团和上海电气集团并驾齐驱。东方电气集团和上海电气集团分别与法国法玛通和美国西屋电气组成投标联合体,同竞争中国的核岛设备市场,而哈电集团则和GE结成投标联合体逐鹿国内常规岛设备市场。

>>>> 四、重点投资机会

建议重点关注上海电气(02727.HK)、中广核新能源(01811.HK)和中广核矿业(01164.HK)。

上海电气集团作为国内核岛和核电设备生产的主要企业,国内核岛设备市场占有率也达到45%,国内常规岛设备市场占有率为33%。

此外,公司还是海上风电设备的霸主,燃机业务也站在技术前沿。而且上海电气的AH溢价高达2.3。中广核新能源(01811.HK)是中国广核集团下属的全资子公司,背靠着一个好爸爸,剥离水电专注核电,未来前景可期。中广核矿业(01164.HK)也是中广核集团旗下的子公司,专注于核电上游的核燃料供应。

尽管在过去多年铀矿价格连连下跌,但如果核电机组核准与开工如期而至,需求起来之后想必也会大大受益。

此外,中广核矿业也利用行业低迷期进行了一些收购,并对部分产能进行了暂时关停。一旦铀矿价格未来能够有所反转,中广核矿业也会相当受益。

·END·