让问题止于内部审计,不是说内审如何能耐,主要想表达的是:

让企业运营管理中发现的问题在内部审计部门得到处理和解决,从而达到消灭问题、化解风险的作用

。这个是内部审计人员工作负责任的表现,是勇于担当,克服困难,为董事会或高层化解分担难题的行为。内审必须对所发现的问题跟踪到解决为止。说的是一种工作态度,其实工作起来更像一门艺术学科。

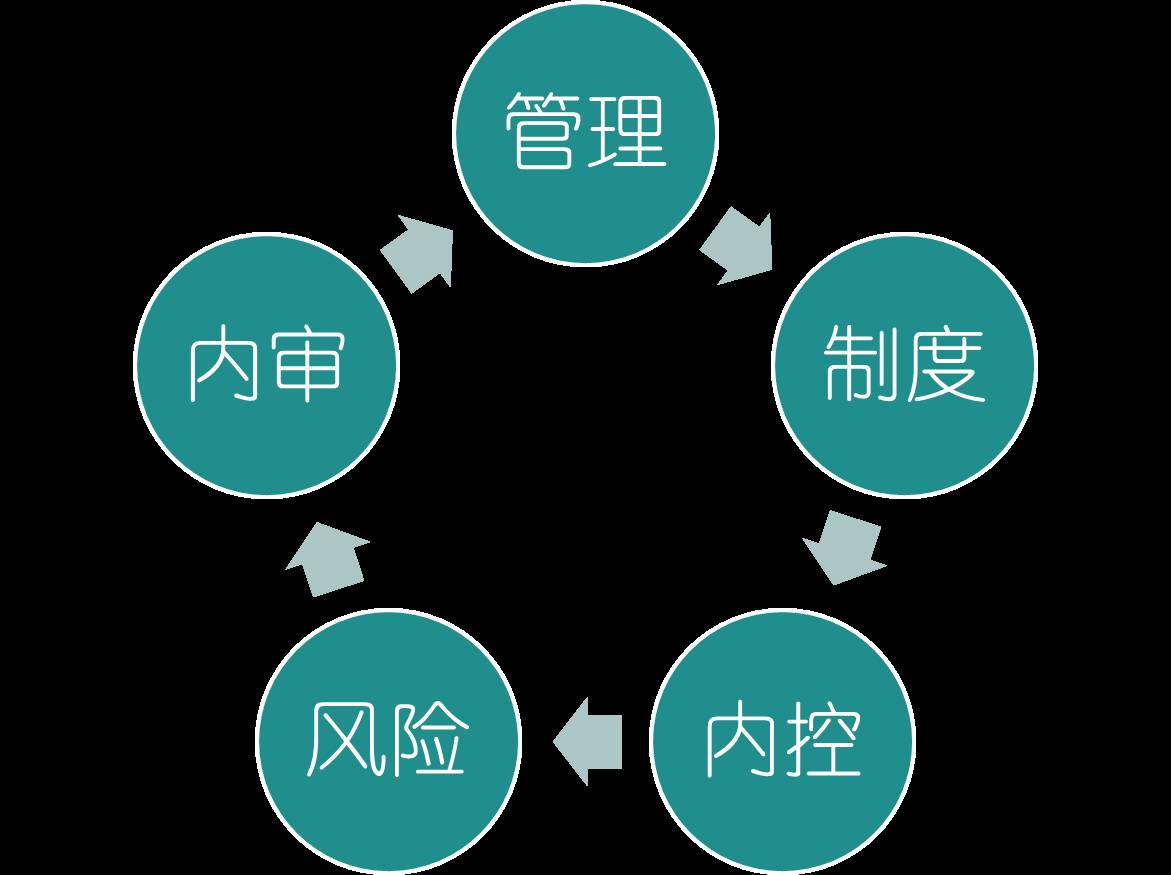

内部审计部门,从管理闭环中看处于监督评估阶段。

-

首先,管理层为了管理好企业,制订大量的关于内部控制的制度与流程;

-

其次,为了评价制度的有效性与风险,企业设置了风险管理部门,对企业运营进行预警或分析确认可能存在风险的地方;

-

再次,内部审计部门则对可能存在风险的环节进行进一步的确认与咨询,对企业各系统各业务线进行整体审核,将结果及管理建议交给管理层;

-

最后,管理层根据管理建议对所涉及的部门或系统进行协调处理,落实整改方案,对业务进行管理控制,以达到企业目标,这种周而复始的管理过程,就是企业运营中的管理闭环。

附:企业内部管控闭环图

从管理闭环上分析,最后紧跟管理层的就是内部审计,从风险管理角度,内审也是处于管理最后一个环节,所以,我们必须让问题在这个环节得到解决与处理,做好风险防控最后一关。

1、权威才是王道

内审工作远程现场监察管理工作,我一直坚持要保持高压高打姿态,管理就是管理,公司制度与原则,必须按章办事,不能违反,不能有丝毫的松懈。公司的流程,是经过企业长久管理提炼总结的精华,不能随便更改,正确处理好管理层凌驾与管理层干预的界限,防止出现不利于公司的现象。对于违反流程作业的业务与人员,90%以上会出现问题。

从人性角度分析,人本如些,性相近,习相远,不同的背景造就不同的价值观和人生观,中国长久以来的贫穷造成人性的贪婪。我们要理解更要管理,管理不好就会出现问题。人与人之间,历史经验告诉我们,都是领导与被领导的关系。而在企业管理中,工作关系就是管理与被管理者关系;从双方对峙的力量上分析,有强必有弱,如果管理者软弱,被管理者肯定强硬,强大;如果被管理者软弱,则管理者肯定会强硬;现实中后者居多。我们要防范出现前者的现象,这种情况不利于企业管理,不利于政策决策的执行。试想,如果民大于法,则会出现混乱,对企业而言,监管而言,企业肯定出现问题。

所以,企业管理中,权威管理才是王道。问题要权威地解决,否则,决策无法执行或执行不力,会造成更大的后果。

2、快鱼吃慢鱼

在

企业实务中,

工作程序

是检验工作效率的方式之一,作为内审人员,不能让别部门或人员质疑我们的效率,严格按照公司规定,内审作业流程作好我们的工作。内审人员

找到漏洞、发现问题、接到任务

时

,

该怎么做呢?

第一是不能推诿。内审人员要有全局思维,勇于担当的责任感。从企业对风险防控的层次分析,业务部门处于风险第一线,他们没有很好的起到处理、防患的作用,而主管领导、其他监督部门也没有发现,最后,让存在的问题长驱直入,从第一线穿到第三道防线,到了内部审计这道防线,已经是重要很紧迫的事项了,如果再推诿,问题就会递给董事会或高层了,所以,必须要担当,要全程处理,不能再踢皮球。

二是不能拖延。拖延则误事,上面所述,问题已过三关,再不处理,必有事情发生。另外,还要有防微杜渐的意识,小事不处理,积少成多,积小成大,大的事故都是由小的事情构成。所以,管理过程中,许多的问题、诸多的解决方案、胡搞难弄事件基本上得到快速解决,为树立内审形象,提高公司管理效率起极大的标榜作用。

管理经验告诉我们,快鱼大鱼总是吃慢鱼小鱼,所以,我们处理事务,特别是风险问题,一定要快速。让紧急的问题止于内审。

1、有则改之,无则加勉

人无完人,内审人员也可能出现各种各样的问题。审计报告的准确性、及时性?沟能问题的有效性?处理问题的公平性?高层的汇报平级的沟通等等,内审也不是完人,也有可能存在差错,内审人员对于别人的批评和建议,应该保持“有则改之,无则加勉”态度。