来源:新湖期货研究所(xhqhyjs)

作者:李乾孙 付得玲

2008年金融危机至今,全球经济在”危机—复苏“的过程中走过了九年的时间,当前经济局势已经印证了新一轮经济循环正在展开。本文主要通过对经济周期理论的回顾,分析影响经济周期波动的原因,通过对全球经济周期以及大宗商品价格波动的划分,对比经济周期与大宗商品价格波动的关系。

一、经济周期的定义

经济周期又称为商业周期、商业循环、景气循环,是指经济运行中周期性出现经济扩张与经济紧缩交替更迭、循环往复的一种现象,主要表现在国民生产总值、总收入和失业率以及物价水平的波动等方面,一般分为衰退、谷底、扩张和顶峰四个阶段。

现代经济学关于经济周期的定义,建立在经济增长率变化的基础上,指的是增长率上升和下降的交替过程。现在经济理论学说对经济周期的认识脱离了经济体表面总量值的比较,升华到了对于内在经济实体的经济增长速度快慢的比较。

判断经济周期处于哪一个阶段要根据衡量经济周期统计指标的变动。衡量经济周期的主要指标有:社会的工业产量、销售量、资本借贷量、物价水平、利息率、利润率和就业率等等。当经济由扩张走向或达到高峰点时,总需求水平较高,整个经济接近或达到充分就业,物价水平上升,资本借贷量增加,利率上升;当经济由收缩步入或达到谷底时,总需求水平较低,整个经济失业率水平较高,物价水平下降,资本借贷量减少,利率水平较低。

在经济周期波动的研究中,产生了大量的理论和测定经济周期的方法,如熊彼特的创新周期理论、凯恩斯的经济周期理论、货币经济周期理论、新古典经济周期理论、实际经济周期理论等,这些经济周期理论从不同的角度研究了经济周期的形成原因、形成机理和传导机制以及影响因素等,得出了很多重要的结论,为后来经济学进行大量的实证研究提供了重要的理论基础。

在有关经济危机和商业周期理论的论述中,最为人们所熟知的恐怕当属凯恩斯理论和弗里德曼理论了,而奥地利学派的传人熊彼特的商业周期理论,其实并未得到人们充分的重视。但不可否认,在理解目前这场全球经济大衰退方面,熊彼特提出的经济周期理论更为深邃,更具前瞻性,也更具启发意义。熊彼特认为,当经济周期从景气循环到谷底的同时,也是某些企业家被淘汰出局而另一些企业家必须要创新以求生存的时候。

因此,每一次萧条都包含着新技术革新的可能。随着经济全球化的发展,大量国际贸易和外商直接投资导致全球经济一体化,经济周期理论也提出了新的研究方向,即世界经济周期波动。20世纪30年代,米切尔首次提出在世界范围内研究经济周期波动,世界经济周期是以整个世界的经济活动作为一个研究对象,并分析这个整体所具有的共同波动现象。

二、经济周期的分类

根据经济周期频率、幅度和持续时间的不同,可以将经济周期划分为短周期(短波)、中周期(中波)和长周期(长波)三类,即基钦周期理论、朱格拉周期理论与康德拉季耶夫周期理论。

1.长周期理论——康德拉季耶夫理论

上世纪20年代,前苏联学者尼古拉·康德拉季耶夫通过研究资本主义经济行为,提出在资本主义经济生活中存在着50—60年的长期波动。这种长期波动被人们称为康德拉季耶夫周期。

康德拉季耶夫采用资本过度投入来解释经济的波动,过度投资会导致市场供给过多,然后便是衰退,直到有新技术发明最终带来新一轮投资的井喷。然而新技术发明并不是驱动这种上升的唯一驱动力,实际上技术只是一个触发器。康德拉季耶夫理论认为,资本主义的经济发展历时140年,包含了两个半长波周期,显示出资本主义经济发展中存在平均长度为50—60年的经济长周期波动。经济长周期波动的根本原因不是生产技术的变革、战争和革命、新市场的开发等,而是资本主义经济运行中所固有的因素与资本积累有密切关系。

2.中周期理论——朱格拉理论

朱格拉理论是针对资本主义经济中为期约10年的周期性波动而提出的理论。1862年,法国医生、经济学家克里门特·朱格拉在《论法国、英国和美国的商业危机以及发生周期》一书中首次提出这一理论,他认为市场经济存在着9—10年的周期波动。

这种中等长度的经济周期被后人称为朱格拉周期,也称朱格拉中周期。朱格拉周期以国民收入、失业率和大多数经济部门的生产、利润和价格的波动为标志。

3.短周期理论——基钦理论

英国经济学家基钦在1923年提出,经济周期可分为大周期和小周期两种,大周期是两三个小周期的总和,小周期则是指物价、生产、就业人数在40个月内的有规则波动,这种小周期被称为短期或基钦周期。

除以上周期理论外,美国经济学家库兹涅茨还于1930年提出了平均长度为30年的周期,这也是一种长周期;熊彼特于1939年对上述长波、中波与短波三种周期进行了综合,认为每个长周期(康德拉捷夫周期)包括6个中周期(朱格拉周期),每个中周期又包括3个短周期(基钦周期),其中短周期为40个月,中周期为9—10年,长周期为54—60年。

三、经济周期的形成和传导机制

1.经济周期形成的原因

经济波动一直是经济学研究的重要对象,经济学家一直试图寻找经济波动背后的原因。传统宏观经济学认为,供给和需求冲击是总量经济波动背后的驱动力量;现代经济周期理论认为,技术冲击是造成经济波动的主要原因。虽然各种经济周期理论在经济波动的具体原因是什么这一问题上存在分歧,但这些理论有一个共同点,即均认为经济波动是由外生冲击造成的,而且这些冲击是不可预期的。

我们认为,引起经济周期波动的原因有三大类:一是来自生产方面的供给冲击,主要包括技术进步、气候变化、自然灾害、资源发现和世界市场原材料价格的波动等;二是来自国家经济需求方面的需求冲击,主要包括宏观经济管理当局的政策冲击,如财政政策、货币政策和汇率政策等;三是来自私人需求方面的冲击,主要包括由预期和偏好变化引起的私人投资和消费支出的变动等。

2.世界经济周期传导机制

封闭经济的经济周期理论有特定的假设前提,就是国家间不能进行商品和资本的交换,而一旦将经济周期置于开放经济形态下,商品和资本的国际交换便成为经济周期跨国传导的渠道。经济周期的传导表现为经济周期的规模膨胀和经济周期的地域扩张,而在世界经济周期的传导中,规模膨胀和地域扩张是同时发生的,寻找膨胀和扩张的出口往往是经济周期在世界经济体系中的内生要求。

从国际经济周期波动的传导机制的理论研究来看,主要分为以下几个方面:第一,国际贸易对国际经济周期波动的传导研究。不同学者对此问题的研究侧重不同,主要包括经济增长因素、收入因素和就业因素等方面。第二,外商直接投资对国际经济周期波动的传导研究。很多学者的研究主要集中在经济增长、就业和国际收支变动等方面。第三,外汇储备变动对国际经济周期波动的传导研究。大部分的研究侧重于其对经济增长和通货膨胀效应等方面。

四、经济周期划分的主要方法

经济周期表现出两个显著的特征:一是经济周期演化所呈现出的非线性(非对称性),表现为经济周期的扩张阶段和收缩阶段的明显不对称性,即经济在繁荣与萧条之间的机制转换特点;二是诸多经济变量(特别是不同行业产出)往往表现出协同变动的特征,由于许多经济部门之间的协作,导致了部门间产出的协同运动。因此,一个对经济周期拐点准确的判断方法必须能够刻画经济周期的上述特征。

1.美国国民经济研究局(NBER)方法

美国国民经济研究局(NBER)经济周期决策委员会对经济拐点的判断具有重要的影响,其从1929年开始对经济周期的高峰和低谷进行判定,对拐点的判定一直以来是经济研究和投资决策的重要依据。为反映诸多经济变量协同变动的特征,分析人员首先调查一系列经济活动时间序列数据(如制造与贸易销售额、非农就业人数、工业产值等)的高峰和低谷,然后对其进行汇总,并使用合成指数和扩散指数为代表的景气指数方法,最终得到总体经济周期拐点的判断。

NBER经济周期拐点判断具有以下局限性:首先,由于经济周期决策委员会所呈现的拐点是内部不同委员相互妥协一致的结果,因此周期拐点的识别也带有主观性。由于经济周期决策委员会不同委员采取不同的分析方法,因此其经济周期拐点判断方法既不透明,也不具有复制性。其次,NBER对经济周期拐点的识别具有严重滞后性。比如,根据NBER最近一轮经济周期进入衰退的拐点是2007年12月,而这个识别直到2008年11月28日才宣布,因此NBER的经济周期拐点判断实质是对历史数据的分类,不适宜用作拐点预测。

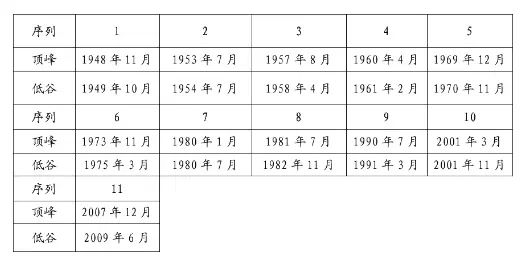

美国国民经济研究局对美国经济周期的划分

▼

NBER对美国经济周期的划分,只给出了经济的顶峰和经济的低谷,经济周期被分为扩张阶段和收缩阶段,NBER并未对经济周期进行进一步的细分。为进一步研究经济周期不同阶段各种资产的回报率,经济学家提出了各种方法将经济周期进一步细分为:扩张的早期;扩张的后期;收缩的早期;收缩的后期。划分方法包括选取谷到峰的时间顺序的中点、工业产出的加速度变化等方法。

2.美林投资时钟的经济周期划分

著名的美林投资时钟理论,是根据经济周期理论对经济的不同阶段进行划分,以此来研究资产的收益率。其对经济周期划分的主要指标包括:经济增长率—相对长期经济增长率、短期内的经济增长变化(主要采取产出缺口)、通货膨胀率,根据这些指标将经济周期划分为4个阶段:复苏——扩张的早期;过热——扩张的后期;滞涨——收缩的早期;衰退——收缩的后期。

衰退阶段:经济增长停滞;超额的生产能力和下跌的大宗商品价格驱使通胀率更低;企业利润微薄且实际收益率下降;中央银行削减短期利率,刺激经济增长,进而导致收益率曲线急剧下行;债券是最佳投资选择。

复苏阶段:政策措施开始起作用,GDP增长率加速,然而通胀率继续下降,因为空置的生产能力还未耗尽,周期性的生产能力扩充也变得强劲;企业盈利大幅上升,债券收益率仍处于低位,但中央银行仍保持宽松政策。这个阶段是股权投资者的”黄金时期“,股票是最佳投资选择。

过热阶段:企业生产能力增长减慢,开始面临产能约束,通胀抬头;中央银行加息以求将经济拉回到可持续的增长路径上来,此时GDP增长率仍处于潜能之上;收益率曲线上行并变得平缓,债券表现非常糟糕;股票的投资回报率取决于强劲的利润增长与估值评级不断下降的权衡比较;大宗商品是最佳投资选择。

滞涨阶段:GDP增长率降到潜能之下,但通胀继续上升,通常这种情况部分原因归于石油危机;企业为了保持利润而提高产品价格,导致工资—价格螺旋上涨,只有失业率大幅上升才能打破僵局;只有等通胀过了顶峰,中央银行才能有所作为,这就限制了债券市场的回暖步伐;企业盈利恶化,股票表现糟糕,持有现金是最佳选择。

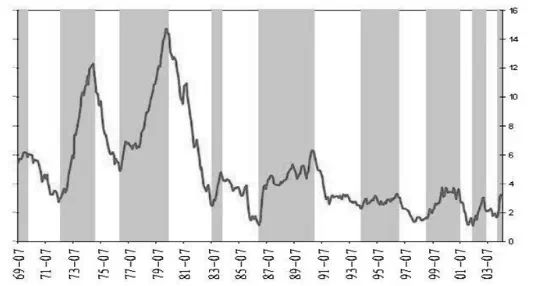

美林证券使用经合组织(OECD)对产出缺口的季度估测数据,识别出美国产出缺口周期的主要拐点,同时采用美国供应管理协会提供的制造业信心调查来确切查明在一个季度中哪一个月是拐点。

产出缺口与增长周期

▼

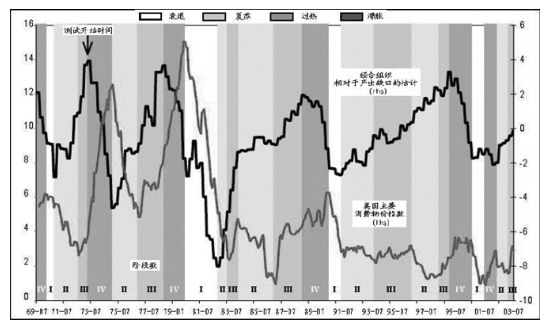

美林证券将美国的CPI采取同样的分析方法来确定通胀周期中的拐点,以同比CPI衡量的通胀数据作为基准,因为这是美联储和其他中央银行盯住的目标和划分通胀等级的依据。

CPI与通胀周期

▼

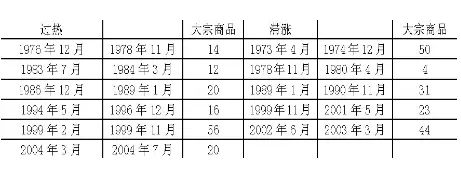

根据上述指标,美林将1970—2007年的美国经济划分为4个经济周期:第一个周期为1974年12月—1980年4月;第二个周期为1980年4月—1990年11月;第三个周期为1990年11月—2001年5月;第四个周期为2001年5月—2007年。美林证券对经济周期的划分在总的趋势上和NBER并无大的区别,在小的时间点上略有出入。其中第一周期和第二周期相对时间较短,构成也相对较为简单,从时间长度上可以理解为是2个基钦周期,它们构成了1个朱格拉周期;而第三、第四周期相对较为复杂,是2个朱格拉周期。

美林证券对美国经济的划分

▼

五、经济周期与大宗商品价格走势

我们将1970年至今的ERCI领先指标的当月同比数据与CRB期货指数进行了简单的相关性分析,发现两者之间的相关系数为0.776,大宗商品价格走势与经济周期息息相关。

从经济学的逻辑上可以解释商品价格与经济周期的关系,根本原因就在于周期性的需求对商品价格形成了影响。首先,房地产及政府支出(主要指基础设施建设,包括机场、铁路、公路、学校、医院、体育馆等建设),使得商品价格呈现出周期性特点。

其次,企业在机械设备上的资本性支出将拉动商品价格。机械设备的资本性支出构成了朱格拉周期,而在此期间资本支出就决定了商品价格的周期性。最后,商品库存的变化反映了商品供需结构。

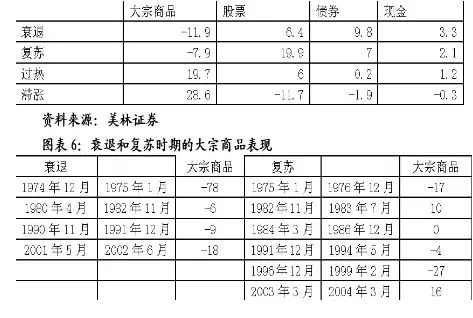

美林证券把经济周期中各阶段大宗商品的表现进行了详细统计,具体数据如下:

经济周期与大宗商品表现

▼

过热和滞涨时期的大宗商品表现

▼

研究发现,商品市场在经济周期的繁荣阶段和滞涨阶段的表现较为理想,而在衰退和复苏阶段的表现不佳。而且,不同阶段各类资产的表现也不相同,将商品纳入资产组合将会实现更低的风险和更稳定的收益。