EQR(Equity Residential)成立于1969年,是一家总部位于美国芝加哥专注于经营和管理公寓的运营企业。其在1993年正式上市,成为美国第一家上市的公寓型REITs,其于2001年纳入标普500指数成分股。EQR通过收购、建造等方式获得并持有核心市场房源,并通过高标准运营,为美国高端住宅租赁市场用户提供高品质住宅租赁服务,其所持公寓在地域上主要分布在美国高端高成长性市场。EQR的发展历程经历了快速扩张到缩减规模精细化运营的过程,但EQR一直都是全美最大的公寓REITs运营商之一,市场份额始终高居前列。

2015年,EQR直接或间接持有的物业已达394个,分布在12个州和华盛顿地区,公寓房间数共计10.97万个,当年拥有数量在美国公寓型REITs中位居第一。进入2016年,公司完全剥离非核心区域资产,进一步聚焦核心城市,截止2016年,EQR拥有物业数量减少至302个,分布在10个州和华盛顿地区,公寓房间数共计7.75万间,拥有数量排名第三。目前,EQR拥有或投资302个物业,包括主要位于波士顿,纽约,华盛顿特区,西雅图,旧金山和南加州的77,498个公寓单位。

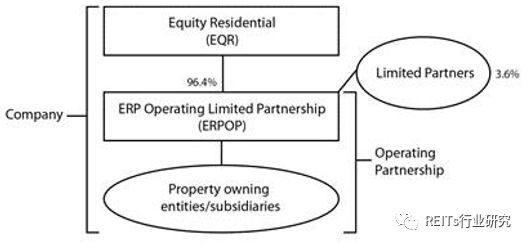

截止2017年9月30日,EQR拥有ERPOP(ERP Operating Limited Partnership)96.4%的股权。

截至2017年9月30日,较去年同期,EQR同店收入增加1250万美元、2.2%,同店费用增加280万美元、1.7%,同店NOI增加970万美元、2.4%。

作为一个公寓运营企业,EQR收入主要是通过运用旗下公寓获得租金收入(租金收入占比稳定在99%以上),而其盈利则主要由两部分构成,一部分来自于旗下公寓的租金收益,另一部分是出售公寓后的获得的资本利得。2016年,EQR年租金收入达24.25亿美元,总营业利润约8.56亿美元。按照2017年7月28日收盘价计算,EQR市值约为244亿美元,在美国公寓型REITs排名第二,仅次于AVB(市值261亿美元)。公司自上市以来市值始终处于稳定增长中,仅在经济危机阶段有所波动,在危机结束后继续保持稳定增长。截止至17年7月28日,公司市值约为上市之初的18倍左右,年复合增长率高达12.5%,领先于标准普尔500指数6.3%的年复合增长率。

作为一家公寓型REITs,EQR能够提供较高且稳定的收益率,旗下物业NOI口径的投资回报率持续稳定在7%以上,由此吸引了以养老金为代表的风险-收益偏好折中的资金。根据EQR2016年年报显示,其前5大股东占比为35.07%,满足美国对于REITs前5大股东占比不超过50%的要求。其中The Vanguard Group,Inc.(先锋集团)是EQR第一大股东,其是全球第二大基金管理公司,管理金额高达3700多亿美元的资产,投资风格安全、平稳,着眼于长期收益。除先锋集团外,EQR的其它大股东还包括欧洲最大的养老基金管理公司APG Asset Management US,Inc.(APG资产管理),PGGM Vermogensbeheer BV(荷兰养老金管理公司等),它们共同的特点都是资金周期长,风险偏好低,投资风格稳健。

EQR自1993年至2000年前后,处于快速扩张阶段,尽管其随后采取业务聚焦战略,但其资产的扩张为整个公司的发展奠定了基础。1993年底,公司在21个州持有物业79处,房间数2.44万间,地域上主要分布在德克萨斯(房间数5653个)、佛罗里达(房间数3185个)和其他中东部地区;而至2000年底,公司所持物业已遍布全国36个州,物业总数1104处,房间约22.77万间,较上市当年扩张10倍以上,在地域上重点布局东、西海岸。

EQR在物业上的扩张主要通过大规模收购实现,快速扩张的背后得益于高效融资的支持,而这主要得益于美国资本市场融资渠道便利为EQR融资提供了良好的外部环境,进而保障了公司多元化的融资渠道。具体来看,首先,美国1960年允许设立REITs,并在1991年允许权益型REITs上市流通,这为公司登陆资本进行股权融资奠定基础。根据EQR公告统计,首次上市至2000年间,EQR共计发行股票43次,融资规模达32.19亿美元,资金主要用于收购物业。并且公司的股权融资呈现多样化,主要包括普通股、存托凭证、优先股,其中包含多次员工持股计划以及股息再投资计划,在增加公司资金的同时也建立了有效的激励机制,有助于运营效率的提升。

除股权融资外,EQR还以债权融资进行补充,期间公司共进行10次债权融资,融资规模共计16.95亿美元,循环融资贷款额度7亿美元。而从负债率情况来看,公司以股权融资为主的融资结构使得公司财务表现较为稳健,在公司第一阶段高速扩张时期总负债率反而持续下行阶段,总体控制在50%以下,而(总债务/总市值)口径的负债指标也长期低于纽交所上市公司平均水平。