本周行情回溯。

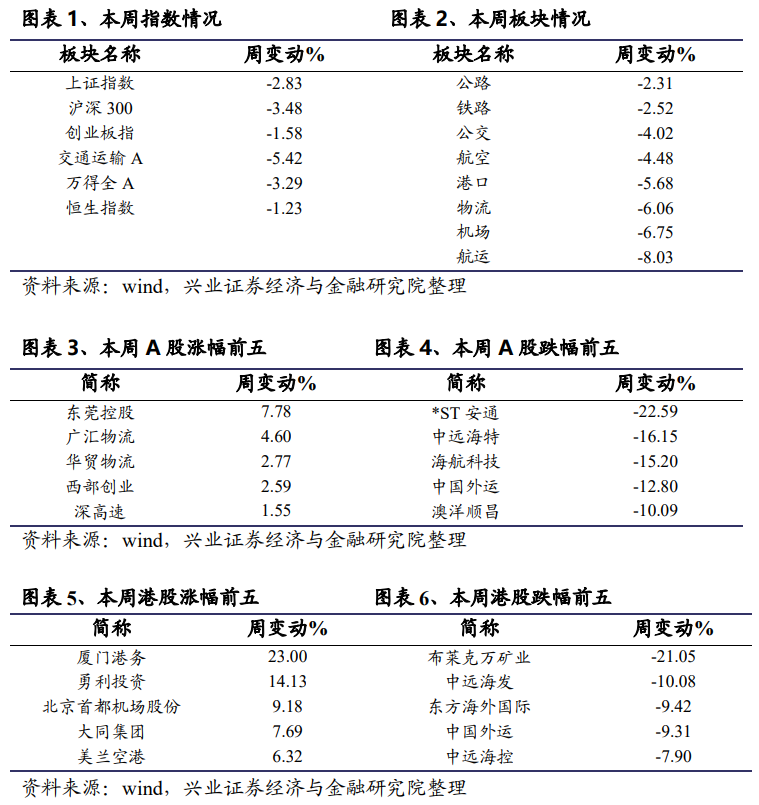

本周(12.6-12.12)上证指数跌2.83%,交通运输板块跌5.42%。交通运输板块跑输指数,个股东莞控股、广汇物流等涨幅居前。

本周要闻。

12月9日民航局对现行的《中国民航国内航线航班评审规则》行了修订完善,发布了征求意见稿。

再次验证了我们此前对监管放松的判断。资源配置市场化,时刻、航线分配透明化,持续利好运营能力强的航司。

航运高频数据跟踪。

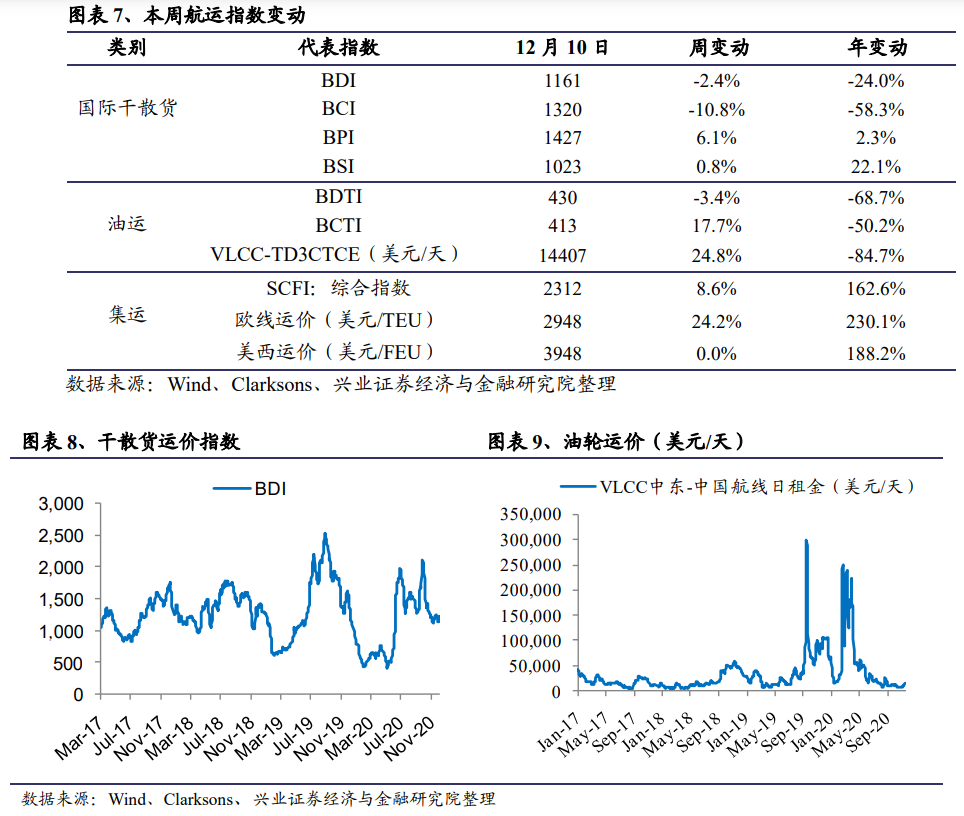

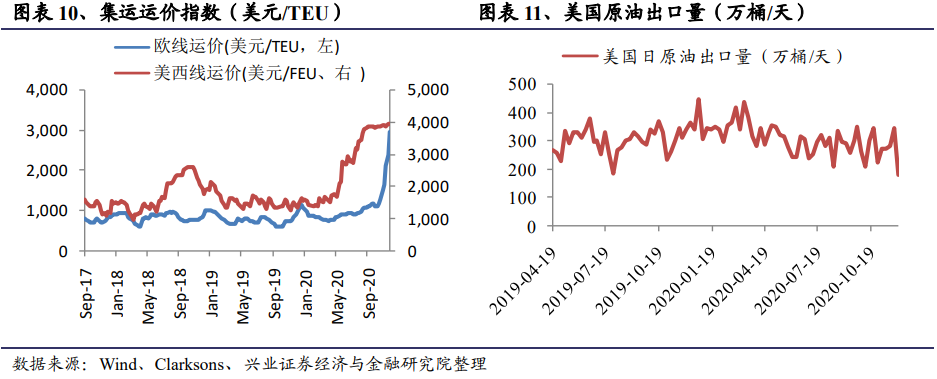

本周四BDI收1161点,周跌2.4%;油运VLCC TD3C-TCE收1.4万美元/天,周涨24.8%。集运SCFI指数收2312点,周涨8.6%。

航空数据跟踪。

本周民航运送旅客927.0万人次,同比下滑19.04%,环比下滑1.97%。其中国内航线运送旅客921万人,同比下降6.18%,国际航线运送旅客4万人,同比下降96.79%,国内航线平均票价608元,同比下降11.23%,国际航线平均票价7906元,同比上涨380.53%。

快递月度数据跟踪。

10月行业需求维持高位,均价环比小幅下落:2020年10月全国快递业务量82.34亿件,同比增长43.02% (2020年前10月+29.63%)。

近期重点报告。

《白云机场租金减免点评:机场业绩恢复有望进入加速区间》、《市场调节价航线再次增加,万事俱备静待供需反转》、《快捷通道启动,中日航线恢复或超预期》、《交通运输2021年年度策略:风雨之后见彩虹,交运核心资产正是布局时》。

本周观点:

交通运输仍是为数不多处于低位的核心资产板块,展望2021年,疫情扭转+需求改善将迎来行业拐点。重点关注顺周期的航空、机场、集运等子板块;电商有望持续超预期,重点关注快递板块龙头公司;关注跨境电商、物流地产等相关供应链龙头。

(1)快递板块:

疫情展现快递民生重要地位,增长空间大且规模化竞争进入后期,头部集中趋势加快,推荐政策利好明显、业务量大幅增长的顺丰控股,和电商快递龙头韵达股份。

(2)航空机场板块:

十四五是优质航企的黄金期,航空机场板块是为数不多仍在低位的核心资产,底部布局正当时,安全边际高,未来弹性大。α品种推荐:春秋航空、华夏航空、上海机场;β品种推荐:吉祥航空、中国国航、东方航空、南方航空、白云机场。

(3)航运板块:

集运需求旺盛,而海外疫情导致供给一定程度受限,运价维持高位,中远海控将直接受益,建议重点关注;油运中期关注油运供给端优化,关注中远海能、招商轮船。

(4)公路板块:

无风险利率下行确定性高,利好类债资产表现,高速公路稳健性凸显,业绩成长及确定性角度推荐山东高速、宁沪高速、粤高速。

(5)供应链板块:

关注跨境电商、物流等相关供应链龙头。关注厦门象屿、华贸物流、东百集团、飞力达、物产中大、建发股份。

推荐组合:

顺丰控股、韵达股份、春秋航空、上海机场、中远海控、华贸物流、东百集团、山东高速。

风险提示:

汇率、油价大幅波动,一次冲击后需求恢复速度低于预期、海上安全事故,电商增速下滑,中美贸易谈判结果低预期,全球经济及贸易形势恶化

本周(12.6-12.12)上证指数跌2.83%,交通运输板块跌5.42%。交通运输板块跑输指数,个股东莞控股、广汇物流等涨幅居前。

事件:民航局对现行的《中国民航国内航线航班评审规则》行了修订完善,发布了征求意见稿。

点评:

1)取消核准航线最大航班量限制,时刻放松、商务线航班量增加,持续验证我们的判断。

按照已实施的货运航线航班优化政策,简化航班计划程序,取消北京两场货运航线航班安排的限制;按照 2020/21 年冬春航季已调整的航线航班准入政策,取消核准航段的航班总量限制,符合条件的航空公司均可申请新增航线经营许可或增加航班量,每家航空公司在每条核准航段上可申请每周 14 班;按照 2020/21 年冬春航季已调整的航线航班准入政策,继续降低中小机场直达北上广航线的准入门槛条件。

2)调整考核指标,凸显考核导向。

调整相关指标,凸显航空公司间运行品质的差异度,避免航空公司得分过于集中、难以区分;强调考核要求,申请相关航线“五率”须达到相应标准;明确政策导向,对地方政府协调的独家直飞航线,豁免该航线准入的执行率及“五率”要求;改革考核依据;规范实施程序。

3)细化政策措施,实现精准监管。

明确禁止置换航线;调整加班要求将加班执行率要求恢复至“不得连续两个月低于执行率标准要求”;规范临时经营。结合航空公司临时动态调整航线需求,细化临时经营航班的条件及要求;淡化“一市两场”差异;考虑到大兴机场大部分转场工作已完成,北京两场货运航线航班安排的限制已取消等情形,拟淡化“一市两场”政策上差异,遵循“同一市场”原则实施宏观调控。

4)资源配置市场化,时刻、航线分配透明化,持续利好运营能力强的航司。

五率”是指公司原因征候万时率、公司原因航班不正常率、旅客投诉万分率、定期航班执行率和政府性基金缴纳率。在18、19年进行的机队备用指标评比(评比前四率)中,春秋航空是唯一一家两年“四率”评价全部获得A档的航空公司。从历史评比看,春秋航空在航班执行率和“五率”指标的评比中有明显优势,未来或在枢纽航线申请上获得优势,直接受益本次航班量上限的取消。

国际油运市场,

全球原油消费需求预期好转,本周VLCC租金继续低位回升。

国际干散货市场,

澳洲台风天气及巴西泊位检修影响,本周铁矿石发运减少,海岬型船租金回落,国内煤价持续上涨,煤炭进口活跃,巴拿马型船租金上升,BDI指数整体小幅回落。

国际集装箱市场,

欧线,运输需求旺盛,缺箱导致市场供给受限,上海港船舶平均舱位利用率保持满舱水平,运价继续大幅上涨。美线,运输需求总体稳定,缺箱导致市场供给受限,上海港船舶平均舱位利用率接近满舱,市场运价继续维持高位。

受季节性因素及局部地区疫情影响,本周客流持续回落,环比跌幅有所收窄。

在疫情前期国内需求萎缩严重,最低仅达到去年同期的10%,随着疫情发展态势的转变,国内旅客量总体呈现较快的恢复态势。到9月中旬,客流国内同比基本恢复,国庆两周民航国内客流同比增长3.19%,增幅创疫情以来新高。

受季节性因素及局部地区疫情影响,本周(1206-1212)客流持续回落,环比跌幅有所收窄。

本周民航运送旅客927.0万人次,同比下滑19.04%,环比下滑1.97%。其中国内航线运送旅客921万人,同比下降6.18%,国际航线运送旅客4万人,同比下降96.79%,国内航线平均票价608元,同比下降11.23%,国际航线平均票价7906元,同比上涨380.53%。

二季度以来国内航班量和旅客量迅速提升,三季度持续攀升,目前客流量基本恢复正常。虽然近期国内局部地区疫情出现反复,但总体依然相对可控,需求复苏的总体趋势不会改变。三季度部分公司已经率先实现盈利,四季度作为民航传统淡季,今年预计跌幅有望较前几个季度明显收窄。

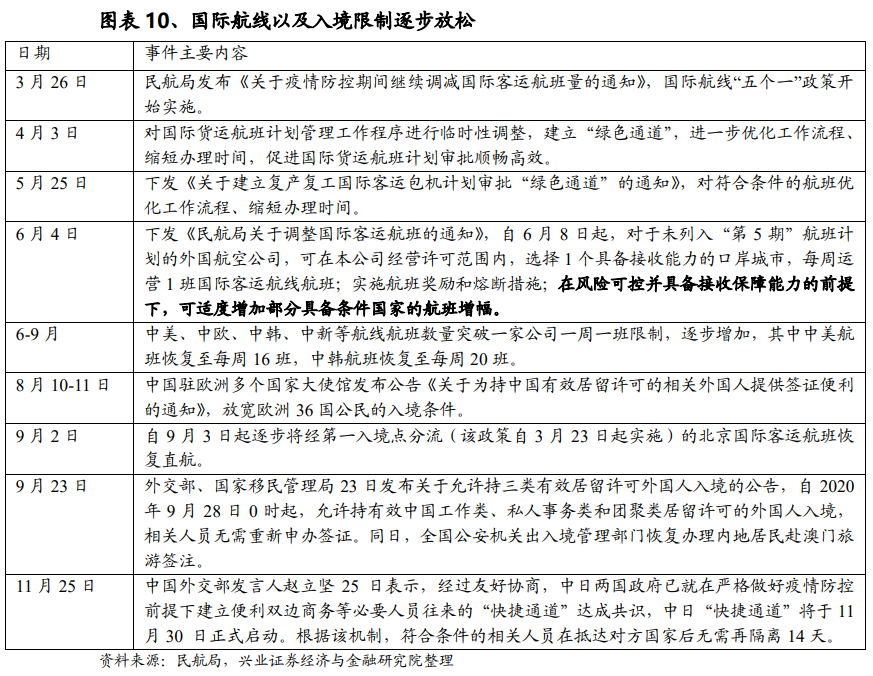

国际航线:五个一政策出现松动,新常态或将来临。

国际需求在疫情刚爆发时受影响较小,但随着海外疫情的发酵,后期持续下行。民航局3月26日发布“五个一”政策严控疫情输入,导致国际航线进一步骤减,每周仅数百班。但6月以来,民航局相继发布《关于调整国际客运航班的通知》、《关于下发运输航空公司、机场疫情防控技术指南(第五版)的通知》,允许国际航班量较此前“五个一”政策下有条件的增加, 7月韩国航线首先突破,在新的“一国一策”政策下,中方每周可新增3班中韩航班,韩方则可每周增加7班航班,合计每周新增十班,航班总量有望在原先基础上翻倍。近日,民航局宣布,自9月3日起逐步将经第一入境点分流的北京国际客运航班恢复直航。预计随着复工复产的推进和海外疫情的控制,国际航班量也将逐步恢复。外交部、国家移民管理局23日发布关于允许持三类有效居留许可外国人入境的公告,自2020年9月28日0时起,允许持有效中国工作类、私人事务类和团聚类居留许可的外国人入境,相关人员无需重新申办签证,同日全国公安机关出入境管理部门恢复办理内地居民赴澳门旅游签注。

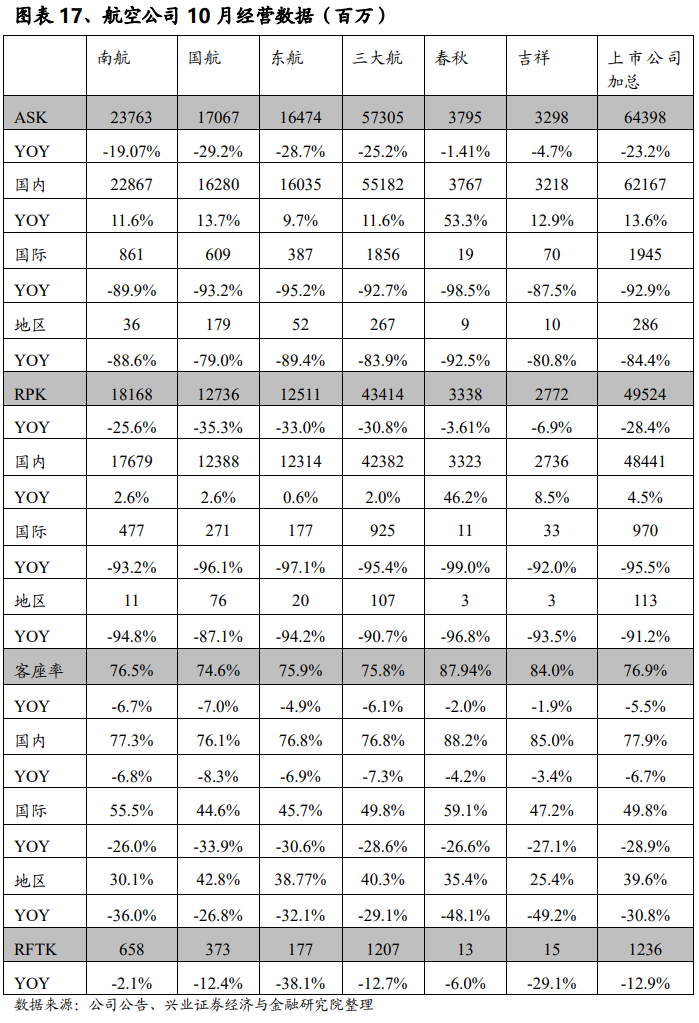

10月民航国内航线运力投入持续恢复。

2020年10月行业内5家上市公司客运运力合计下滑23.2%,跌幅较9月收窄3.5pts。分航线看,国内航线运力投入同比增长13.6%,涨幅较9月扩大4.3pts;国际航线运力同比下滑92.9%,跌幅较9月收窄0.1pts;地区航线运力下滑13.6%,跌幅较9月收窄5.9pts。受海外疫情及民航局政策影响,国际及地区航线改善有限,国内航线持续恢复,5家航空公司总客运运力投入较9月环比增长6.9%。从已经公布的2020年冬春航季时刻表来看,国内航线时刻大幅增长,中转联程按1班计算口径下,国内航线航班同比增长15.5%,中转联程按2班计算口径下,国内航线航班同比增长20.2%。预计未来几个月,国内航线运力投入仍将持续增长。

国内需求继续爬升,但是由于运力投入的快速恢复,国内客座率环比小幅下滑1个百分点。

10月5家公司旅客周转量合计同比下滑28.4%,环比提升5.6%,其中国内同比增长4.5%,环比提升5.6%,国际同比下滑95.5%,地区同比下滑91.2%。10月5家上市公司平均客座率为76.9%,同比下滑5.5pts,较9月客座率下滑1pts,其中国内航线平均客座率为77.9%,同比下滑6.7pts,较9月客座率下滑1pts;国际航线平均客座率49.8%,同比下滑28.9pts,较9月客座率下滑2.3pts;地区航线平均客座率39.6%,同比下滑30.8pts,较9月客座率提升15.6pts。

展望:国际航线有望逐步放开,行业中长期趋势明确。

近期辉瑞等疫苗公布三期临床数据,数据显示疫苗有效性较强,疫苗的普及将成为国际航线需求恢复的重要催化剂,国际航线有望逐步放开。从更长的时间维度来看,行业供给增速收缩+集中度提升+供给结构优化,需求恢复后盈利弹性大。由于部分中小航空公司在目前的困境下现金流极度紧张,行业出清、重组加速,同时三大航也纷纷下调资本开支计划,未来行业供给收缩、集中度提升是大概率事件;同时随着枢纽机场新增产能的陆续投产和释放,航空公司在相对较低的增速下,必然将有限运力增量尽可能多投向优质市场,行业供给也将得到优化。航空作为典型的低频消费,从历史经验来看后置的可能性非常大,后续需求一旦恢复,行业供需改善的确定性强、盈利弹性大。

投资策略:航空机场板块是为数不多仍在低位的核心资产,底部布局正当时,安全边际高,未来弹性大。

未来盈利恢复速度是:小航最早,其次是枢纽机场,最后是三大航,α品种推荐:春秋航空、华夏航空、上海机场;β品种推荐:吉祥航空、中国国航、东方航空、南方航空、白云机场。

10月行业需求维持高位,均价环比小幅下落:

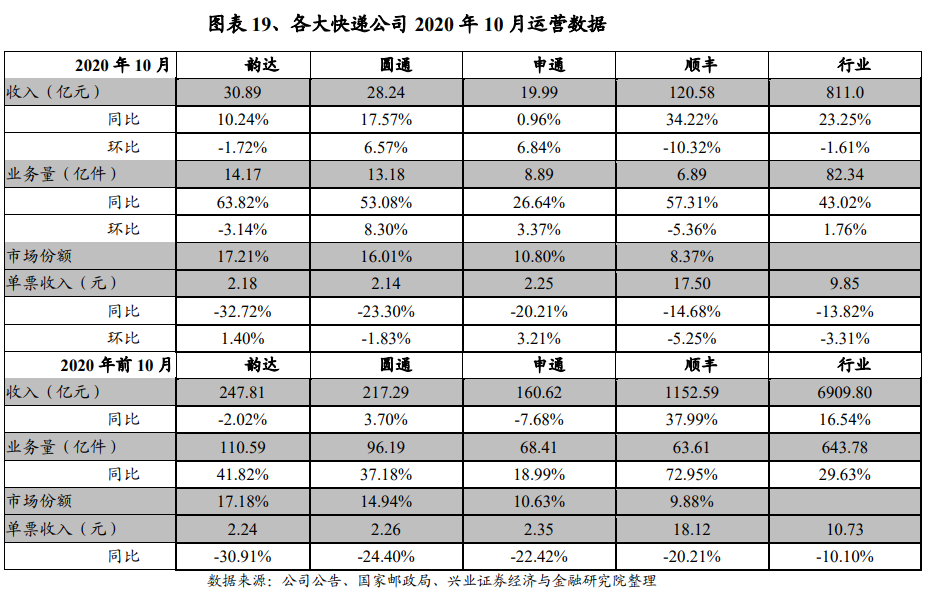

2020年10月全国快递业务量82.34亿件,同比增长43.02% (2020年前10月+29.63%)。异地件业务量70.86亿件,同比增长51.26%(2020年前10月+33.56%)。全国快递行业收入811.0亿元,同比增长23.25% (2020年前10月+16.54%)。全国快递单月平均单价为9.85元,同比增长-13.82%(2020年前10月-10.10%)。10月行业增速维持高位,体现出电商需求的成长性,但单票价格环比仍在下降。

行业集中度提升,韵达增速明显加快:

2020年10月快递服务品牌集中度指数CR8为82.7,同比提升0.7。前10月,顺丰业务量增速超行业43个百分点,韵达超行业12个百分点,圆通超行业8个百分点。

上市公司单价环比企稳:

10月业务量方面,韵达完成14.17亿件,同比增63.82%,环比降3.14%(2020年前10月+41.82%);申通完成8.89亿件,同比增26.64%,环比增3.37% (2020年前10月+18.99%);圆通完成13.18亿件,同比增53.08%,环比增8.30% (2020年前10月+37.18%);顺丰完成6.89亿件,同比增57.31%,环比降5.36% (2020年前10月+72.95%)。10月单票收入方面,韵达单票收入2.18元,同比降32.72%,环比增1.40%(2020年前10月-30.91%);申通单票收入2.25元,同比降20.21%,环比增3.21% (2020年前10月-22.42%);圆通单票收入2.14元,同比降23.30%,环比降1.83%(2020年前10月-24.40%);顺丰单票收入17.50元,同比降14.68%,环比降5.25% (2020年前10月-20.21%)。疫情之后的激烈竞争持续,单价和份额的跷跷板效应明显,但10月接近旺季,价格阶段性企稳。

近期数据来看,行业需求维持高景气且竞争激烈,但行业龙头的地位仍然稳固,集中度进一步提升,10月的价格阶段性企稳。待行业旺季过去,需要观察价格企稳的持续性。

《白云机场租金减免点评:机场业绩恢复有望进入加速区间》

经双方协商,机场集团拟减免公司原协议项下2020年度3-12月铂尔曼酒店、澳斯特酒店用地及航合公司用地的土地租金,合计减免金额4518.35万元,并签订补充协议。

根据资产置换公告,集团为两家酒店交易完成后连续三个完整会计年度提供业绩承诺,不足部分将给予补偿,而公告披露的对两家酒店在承诺期内(2020-2022年)的净利润预测合计分别为0.31、0.32、0.34亿元,预计今年受新冠疫情影响,业绩承诺完成压力较大,集团对相关关联交易租金的减免,可能也在一定程度上体现了对相关业绩不及预期的补偿。

国际航线有望逐步放开,行业恢复趋势明确。近期辉瑞、国药等多款疫苗公布三期临床数据,数据显示疫苗有效性较强,多国已经开始加速推进疫苗接种。疫苗的普及将成为国际航线需求恢复的重要催化剂,国际航线有望逐步放开。同时,考虑到枢纽机场渠道的长期价值,机场保底租金的恢复进度预计将快于免税销售和国际客流的恢复,也有望带动机场整体业绩恢复加速。调整相关预测值,预计2020-2022年白云机场eps分别为为0.00、0.30、0.42元,对应12月11日股价PE分别为-、48、34倍,维持“审慎增持”评级。

投资策略:航空机场板块是为数不多仍在低位的核心资产,底部布局正当时,安全边际高,未来弹性大。持续推荐机场行业龙头上海机场,免税客单价弹性空间大的白云机场;建议关注低估值、关联交易边际优化显著的首都机场,持续受益海南自由贸易港建设和离岛免税发展的美兰空港。

《市场调节价航线再次增加,万事俱备静待供需反转》

事件:

民航局、发改委公告,自2020年12月1日起,放开3家以上(含3家)航空运输企业参与经营的国内航线的旅客运输价格。共新增市场调节价的航线370条,进一步扩大了市场调节价航线的覆盖范围。

点评:

运价改革持续推进,距离完全市场化更近一步。从2004年初次形成了政府指导价+市场调节价的价格形成机制以来,实行市场调节价的航线从最初的94条逐渐增加至目前的1698条,占全民航国内航线的38%。

更多航线的票价上限打开,部分高弹性、高需求航线有望持续提升全票价格(京沪线全票2019年平均涨幅为10%)。根据2016年发布的《民用航空国内运输市场价格行为规则》的规定,航司每航季上调航线不超过自身实行市场调节价航线总数的15%,不足10条的,每航季最多可以调整10条航线,每条航线、每航季票价涨幅不得超过10%。

长期看,放开票价上限的完全市场化才是终极目标。未来仍将继续扩大市场化调价航线的范围、逐步放开提价条件,从而完全实现市场化定价。

但此次市场调节价航线范围的扩大在短期对行业票价水平影响较小:1)从行业看,疫情冲击下票价处于低位,航司机票折扣比例大,实际票价中短期难以提升。2)本次新政中涉及的航线普遍为联通区域枢纽和较小机场的较冷门航线,尽管放开了票价上限,但需求较低,难以支撑票价的持续提升。

票价改革的不断推进将打开航司的业绩空间,在旺季和优质航线为航司提供额外的业绩弹性。从航班的售票周期看,在售票的前期,票价较低,航司的收益由折扣决定,但在随着出发时间的临近和上座率的提高,航司大概率使用全价票收割价格不敏感的商务旅客和急于出行的因私旅客,更高的票价上限将切实提高商务航线和热门旅游航线的收益。

投资策略:票价放开是民航业提质增效的关键一环,也为未来行业业绩弹性提供了坚实的基础。展望未来,十四五或将迎来新一轮放松周期,持续利好中小航司。监管放松政策拐点显现,时刻放开+市占率提升,“十四五”民营航企价量齐升迎来黄金时代,继续强烈推荐。我们自2020年7月18日上调行业评级至“推荐”。当前位置继续强烈推荐成本优势最明显、运力逆势扩张、枢纽时刻有望大幅提升的春秋航空;推荐差异化定位、享受成本收入双弹性的吉祥航空;推荐率先扭亏,规模增长确定性强的支线龙头华夏航空;推荐国际航线逐步复苏,底部位置弹性的中国国航、东方航空、南方航空。

《快捷通道启动,中日航线恢复或超预期》

事件:

中日两国政府已就建立便利双边商务等必要人员往来的“快捷通道”达成共识。在疫情防控常态化背景下,为促进双边人员往来、支持复工复产,经过双方协商同意,中日“快捷通道”将于11月30日正式启动。

点评:

中日快捷通道即将开启,可以预期未来中日航班的快速恢复。

快捷通道是我国在严格落实好防疫要求前提下,与有关国家商谈建立的,目的是提高外籍商务人员来华便利度,为外贸外资企业重要商务、物流、生产和技术服务急需人员往来提供便利。以中韩快捷通道为例,相较两国目前针对入境人员的14天隔离,利用“快捷通道”入境仅需一两天。受此影响,中韩航班量大幅提升,由7月前的10班增加至20班/周。日本航线体量远远大于韩国航线(按2019年冬春航季数据,中日航线1969班/周,中韩航线988班/周),中日快捷通道的开启标志着第一个大体量级别的国际航线的正式放松。目前中日航班每周20班,未来航班频次有望大幅加密。

国际线的恢复是全行业盈利恢复的关键一环,

此前国际线削减导致剩余的大量运力(宽体机居多)进入国内,对行业国内票价的恢复形成压力。2019年全年国际航线953条,占总航线条数的17.26%,2019年国际旅客周转量3185.08亿人公里,占总周转量的27.21%。从ASK口径看,国航、东航、南航、春秋、吉祥2019年的国际业务占比为38%、35%、30%、31%、17%。从日本航线时刻占航司总时刻的比例看,国航、东航、南航、春秋、吉祥分别为2.6%、3.1%、1.4%、9.9%、8.2%。

目前国内航线持续恢复,国际放开有望锦上添花。

在2020-2022年供给几乎停止的情况下,需求恢复的斜率成为关键。当前国内需求已经恢复到同比100%以上,大航客座率达76-77%,小航客座率达到82-88%,行业闲置运力为6-7%,国内需求只需再上行10-15%就将拉动行业景气复苏,我们判断行业盈利拐点可能出现在2021年2季度。

2020将是民航板块的中期底部,供需修复+航线结构优化,全行业运力引进持续低于预期,航空行业2021年有望开启行业新的复苏周期。

大兴机场即将放量+新一轮一二线机场的扩建潮,航线结构将继续改善,票价带动单机盈利提升。

以春秋航空为首的优秀民营航企将最为受益。

投资策略:

我们自7月23日上调行业评级至“推荐”,对未来航空盈利改善的三个拐点做了量化精准的预判。航空机场板块是为数不多仍在低位的核心资产,底部布局正当时,安全边际高,未来弹性大,继续强烈推荐加大配置。α品种:春秋航空、华夏航空;β品种:吉祥航空、东方航空、中国国航、南方航空。

《交通运输2021年年度策略:风雨之后见彩虹,交运核心资产正是布局时》

快递物流板块:需求延续高增长,龙头价值凸显。

疫情证明电商需求的潜力和韧性,长期渗透率有望达到30%以上,顺丰中短期顺丰的品牌价值优势仍将维持,因此会继续独占高端需求领域。顺丰高端领域壁垒优势明显,股价再上台阶需要等鄂州机场落地后验证时效件业务量继续高增长,通达系价格竞争仍将持续,但行业第一梯队排名已经非常稳定,往后看,盈利能力可能仍会下探,但从投资“剩者为王”的逻辑,目前属于左侧买入阶段,首选中通、次选韵达、三选圆通。

航空机场板块:行业整体有望大幅减亏,看好中长期盈利弹性。

行业中长期趋势明确:供给增速收缩+集中度提升+供给结构优化,需求恢复后盈利弹性大。随着枢纽机场新增产能的陆续投产和释放,航空公司在相对较低的增速下,必然将有限运力增量尽可能多投向优质市场,行业供给也将得到优化。十四五是优质航企的黄金期,航空机场板块是为数不多仍在低位的核心资产,底部布局正当时,安全边际高,未来弹性大。α品种推荐:春秋航空、华夏航空、上海机场;β品种推荐:吉祥航空、中国国航、东方航空、南方航空、白云机场。

航运行业板块:集运市场短期高度景气,中期趋势有望向上。

短期来看,国内出口向好,集运需求旺盛,而海外疫情导致供给一定程度受限(海外港口作业效率下降,导致集装箱船及集装箱周转下降),运价维持高位。中长期来看,行业供给增速趋缓,不出现大规模订单的情况下,2022年以后供给有望不再增长,而正常情况下,3-4%的全球GDP增速对应3-4%的需求增长;2016年行业并购潮带来市场集中度进一步提升,今年上半年应对需求下行时行业选择削减运力而非打价格战,多数集运公司反而获得不错的盈利,行业底部夯实,基于供求改善和市场结构改善,预计行业中长期趋势向上,建议择机配置中远海控(A/H)。

公路铁路板块:继续推荐高股息品种。

高速公路、铁路行业公司20年业绩受疫情影响而出现短期下滑,但高速公路已于5月6日恢复收费,20Q3起业绩增长情况良好;铁路行业运量同比下滑幅度也逐步收窄。我们认为公路铁路板块公司业绩短期下滑不会改变长期价值,依然具备核心资产盈利能力强、分红率高、中长期业绩稳定的特质,预计2021年公铁路板块公司业绩将稳健增长。继续推荐业绩稳健、高股息的核心资产标的:山东高速、宁沪高速、粤高速、大秦铁路。

投资策略:

交通运输核心资产低位正是布局良机,重点关注顺周期的航空、机场、集运等子板块;电商有望持续超预期,重点关注快递板块龙头公司;关注跨境电商、物流地产等相关供应链龙头。推荐组合:顺丰控股、韵达股份、春秋航空、上海机场、中远海控、华贸物流、东百集团、山东高速

交通运输仍是为数不多处于低位的核心资产板块,展望2021年,疫情扭转+需求改善将迎来行业拐点。重点关注顺周期的航空、机场、集运等子板块;电商有望持续超预期,重点关注快递板块龙头公司;关注跨境电商、物流地产等相关供应链龙头。

电商增速有望持续超预期,关注快递板块业绩弹性和估值修复机会

(顺丰控股、韵达股份)

;关注顺周期板块弹性机会

(中远海控、吉祥航空、中国国航、东方航空、南方航空)

;关注资产负债表良好、监管放松下有望量价齐升的民营优质航企

(春秋航空、华夏航空)

;基础设施基金REITs推进,关注运营能力强、具备持续滚动开发能力的物流基础运营商和高速公路集团

(东百集团、山东高速、宁沪高速)

;关注供应链公司高业绩弹性、估值修复投资机会

(厦门象屿、华贸物流、飞力达、物产中大、建发股份)

。

快递板块:

四季度电商需求增速有可能高位盘整,高端电商需求高增长的仍会持续。贸易电商化、物流快递化的趋势愈发明显,带来最大的变化是物流服务的需求越来越小批量碎片的、个性化,即快递越来越强调服务。虽然电商快递竞争正酣,但是优秀公司脱颖而出一定是在价格和服务中找到好的平衡点。电商快递领域处于龙头厮杀的最后阶段,“剩者为王”或将越来越近。高端服务领域的顺丰正通过品牌、资本开支构建长期壁垒,有望向超级平台进阶。