维持一季报综述观点:行业继续推荐航空新时代,个股看制度红利推荐广深,持续领跑推荐上海机场、韵达股份。

航空板块:

成本管控为扣汇利润增长打下强力基础,价格市场化推进将提升行业盈利稳定性、持续性与确定性。投资建议:看好航空业步入新时代,航空股正处于业绩与估值双升的战略机遇期,强调三大航“强推”评级,春秋、吉祥“推荐”评级。

个股推荐广深铁路、上海机场与韵达股份。

1)广深铁路:制度红利使业绩超预期

铁路货运清算方式变更为承运清算,清算机制改革是铁改推进的又一举措,将有助于提升铁路货运企业积极性,从而提升系统效率,创造更高的价值。长期看将利好铁路企业发展,向市场化逐步过渡。由此,公司一季度业绩同比大幅增长57.89%,大超预期。

投资建议:铁路改革提速,公司受益路径清晰(客运价格市场化及土地盘活),当前不足1.1倍PB,强调“强烈推荐”评级。

2)持续领跑子行业:上海机场、韵达股份

上海机场:

收入利润增速行业居首,盈利能力最强。一季度上海机场收入增速20.3%,利润增速28.6%,均居行业首位。利率由45.4%提升至50.7%,提升幅度亦为板块最大,而其起降及吞吐量增速均为最低。国际增速快是其非航业务收入稳定快速增长的流量保障。分结构看,公司国际及地区吞吐量占比已经由49%提升至51%,超过国内旅客,国际航线增速高于国内也是公司非航业务尤其是免税业务的增速获得稳定的流量保障。

投资建议:看好核心机场的枢纽价值,目标价60元,强调“推荐”评级。上海机场为2018年华创交运金股组合,参考海外枢纽机场的估值水平,我们给予2018年25倍PE,对应股价60元,强调“推荐”评级。

韵达股份:

收入、利润增速均领先行业。一季度公司收入增速40.4%,利润增速44.7%,均超过行业增速。业务量增速55.7%,远超行业,表明公司竞争力突出,规模护城河不断增强。公司形成市场份额上升→强化规模效应→增强成本优势→性价比提升,形成了正向循环路径。

投资建议:看好龙头企业增速持续超越行业,估值对应2018年PEG=1。

主题投资角度建议关注粤港澳大湾区。

除港口、机场、高速板块外,建议关注供应链物流相关标的,如核心业务位于广州南沙自贸区内的嘉诚国际等。

一周市场回顾。

1)行业表现:

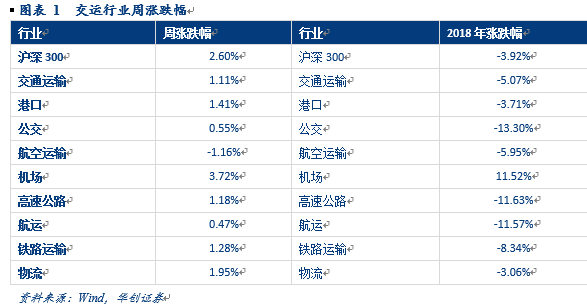

本周交运指数上涨1.1%,跑输沪深300指数1.5个百分点(沪深300上涨2.6%)。子行业中,机场(3.72%)、物流(1.95%)、铁路运输(1.28%)涨幅前三;仅航空运输板块下跌(-1.46%)。个股表现,宏川智慧(38.53%)、原尚股份(10.09%)和华鹏飞(8.26%)涨幅居前;富临运业(-9.97%)、飞力达(-5.39%)和瑞茂通(-5.38%)跌幅居前。

2)十大金股跟踪:

今年以来平局年涨幅1.6%,跑赢交运指数6.7个百分点,其中海峡股份、普路通、上海机场分别以18%、18%、17%涨幅列前三,同时为交运板块剔除次新股后的前三名。

3)航运市场。

集运市场,本周SCFI指数收于778.83点,同比上涨0.25%,分航线来看,欧线收于811美元/TEU,上升2.9%,美西收于1382美元/FEU,下跌5.9%;