传统的卖方研究赛道上,小型券商由于机制灵活,可以通过挖角快速崛起,与大券商的差距一直不算突出。如今,随着卖方研究服务模式转型、服务对象多元化,大券商的平台优势日渐凸显,研究与券商平台互相赋能的特性将持续强化。如何利用大平台优势,拓展研究业务空间?如何挖掘研究潜力,服务内部其他业务?顺应市场变革趋势,各大综合性券商已纷纷布局,作为其中代表的中信建投证券也不例外。

2018年,中信建投证券对研究部门的发展方向和战略布局进行了调整,32岁的TMT行业首席分析师武超则,出任研究发展部行政负责人、董事总经理,挑起研究转型大梁,备受市场瞩目。

出生于1986年的武超则,在英国斯旺西大学(Swansea University)获得法学硕士学位,2012年加入中信建投证券后,跨专业从事通信服务领域的研究,2013-2017年连续5年在“新财富最佳分析师”评选中获得通信行业第一名。机构投资者对其研究报告的评价为数据翔实,逻辑性强。

近日,武超则接受新财富专访,分享中信建投证券的研究转型战略。

分仓佣金逆势增长,大平台优势凸显,转型聚焦两大方向

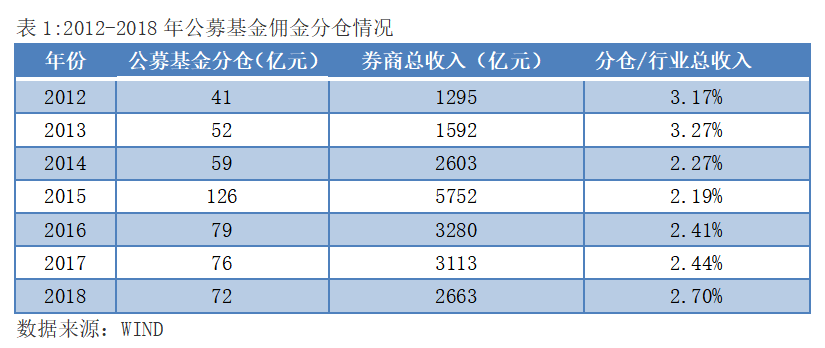

卖方研究的转型焦虑,来自收入蛋糕不断萎缩带来的行业竞争加剧。一方面,作为卖方研究机构主要收入来源的公募基金分仓佣金,自2015年牛市最高点的126亿元已不断下行,至2018年仅为72亿元。另一方面,分仓佣金占券商总收入的比重也在不断下降,2012、2013年这一比例还维持在3%以上,自此之后都在3%以下(表1)。

公募基金的分仓佣金,主要用于支付券商研究和销售两部分服务费用。在分仓蛋糕越来越小的情况下,研究的佣金占比还在逐渐下降。

作为买方的公募基金,在分仓佣金的分配中更多向销售业务倾斜,使得中信建投等代销能力比较强的综合券商更为受益。

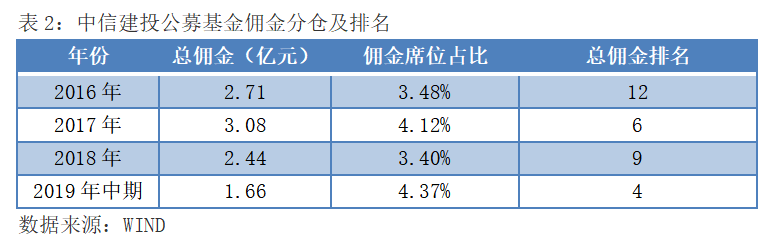

中信建投证券2019年中报显示,其分仓佣金排名已由2016年的第12名晋升至2019年中期的第4名,佣金席位占比由3.48%上升为4.37%,实现逆势增长(表2)。

尽管如此,分仓佣金萎缩仍是大势,卖方研究转型势在必行。武超则表示,中信建投研究业务的转型有两大方向。其一是建立内部合作机制,对内服务公司整体发展战略,为大投行业务、财富管理业务、企业客户的战略咨询服务等提供支持。其二是拓展对外服务边界,将服务拓展至产业资本、银行理财子公司、外资机构等客户,以研究作为流量入口,为公司创造新的业务机会。

强化对内协同,探索“研究+投行”合作模式

武超则认为,在券商转型的战略方向下,研究要走在公司其他业务之前,引领各项业务的发展,而不是扮演跟随者角色。“研究需要在公司平台的基础上进行拓展,而不是仅为了研究业务而研究”。过去可能存在“一流券商拥有二流研究所”的情况,未来则将变为“一流研究所带动一流券商”。

因此,建立与投行、经纪等业务部门的内部合作机制,是中信建投证券研究发展部2019年的工作重点。

投行是中信建投的优势业务。

其中报显示,2019年上半年,中信建投的股权融资主承销家数位居行业第1名,主承销金额位居行业第4名,债券业务主承销家数和金额均位居行业第2名。科创板首批挂牌的25家上市公司中,中信建投参与保荐了5.5家,位居行业第1名。

科创板推出并试点注册制,是2019年资本市场改革重点。在新的市场化询价机制下,券商定价能力的重要性不言而喻,研究的力量也更加凸显。首先,券商在询价中,要向网下的机构投资者提供包括IPO企业估值范围在内的投资价值研究报告,作为机构报价的重要参考。其二,科创板企业大多属于高新技术行业,且存在尚未盈利情况,其估值方法与A股成熟企业存在较大差异,估值难度加大。其三,科创板实行券商另类投资子公司跟投制度,如果IPO企业在2年限售期内的表现不如预期,跟投的券商子公司将面临资本损益风险。因此,在合规的前提下,券商投行与研究部门的合作将更为紧密。

中信建投也在积极探索研究与投行如何合作,以便更好地承接科创板业务。

武超则表示,研究对于科创板业务的支持可以体现在很多环节。首先,分析师对宏观趋势、监管政策有大量的解读,有助于加深投行对相关政策的理解,分析师也可以通过研究,与交易所展开互动。其次,分析师在企业沟通与服务中,可以了解一些拟上市公司或已上市公司未来是否有分拆业务上市意向,为投行部门储备潜在客户。另外,投行与基金等机构投资者此前交流不多,市场化询价机制下,研究部门可以充当企业、投行、机构投资者沟通的桥梁,给予企业客观、中立的估值,引导网下机构投资者合理申购,最终形成合理定价,促进投行业务顺利落地。

“过去,研究部门与公司内部机构合作比较少,往后的发展方向应该是研究给投行创造额外价值,投行也会给研究带来额外收益,最后共同获利”。

当然,在科创板业务的实际操作中,研究部门介入也会导致一些冲突。例如,科创板企业的IPO定价,是企业、机构、券商三者达成共识的过程,投行往往代表上市公司的利益,研究往往代表基金公司等买方的利益,因此,资本市场部是中间很重要的一环,需要执行跨墙机制,确保合法合规。此外,科创板项目往往要求分析师在较短时间内提供报告,且对企业的理解不只停留在财务等层面,更多要基于行业的专业视角,出具有价值和说服力的意见。这与过去花两三个月出一篇深度报告的研究方式大相径庭。而且,分析师要对研究结果负责,若科创板上市公司最终定价偏离了分析师提供的投资价值研究报告的估值范围,分析师需要对此进行解释说明。基于现有的合规体系,在已有大量二级市场研究任务的前提下,这对分析师团队的精力、协调能力提出了很高要求,需要逐步予以化解。

除了投行,券商内部对研究需求不断强化的还有经纪业务。

一直以来,券商经纪业务收入主要来自客户的交易佣金,受股市行情影响,这部分收入波动较大。近期,美国嘉信理财推出“零佣金”政策,引发国际主流互联网券商纷纷跟进,再次为国内券商经纪业务敲响警钟。因此,2018年至今,各家券商纷纷吹响经纪业务向财富管理转型的号角。中信建投2019年中报也提出,下半年,公司经纪业务将以财富管理转型为方向。

与经纪业务赚佣金不同,财富管理的核心是把客户的钱配置到合适的资产里,实现保值增值。要实现这一目标,少不了研究的助力。武超则表示,由于合规的要求,分析师在券商财富管理业务上主要起间接作用,通过对各类投资品、资产轮动情况的研究,助力财富管理部门提升投资研究能力,更好地为客户定制产品。

据武超则介绍,随着对内服务的增加,当前中信建投研究发展部对外、对内服务的工作量比例大概是10:3,也就是说,分析师们在保证传统对外服务工作的基础上,增加了3成的对内服务工作量,未来可能还会进一步提升。

拓展外沿客户,发力产业链研究

对内服务之外,对外拓展也在进行。在武超则看来,“对外服务是卖方研究行业最传统、最成熟,可能也是未来变动最大的业务”。

随着金融业对外开放带来海外投资者增加,大型企业集团战略转型带动产业资本崛起,资管新规带动资管产品向净值化管理转型,中国资本市场的机构投资者结构发生了较大变化,公募基金为单一客户的卖方研究模式正在打破,券商研究服务的对象也更为多样。为此,中信建投证券研究发展部正拓展产业链研究,并加大对银行理财子公司等客户的覆盖。

当前,中国经济正从投资驱动向消费驱动转变,增长方式由粗放型向质量效率集约型转变。传统行业面临整合升级,新兴行业高速发展,对传统行业的渗透也越来越深入,新旧动能转换,驱动研究的需求、内容、方式发生巨大改变。

武超则表示,由于经济结构在变,一些小行业如电子与传媒、通信与计算机ICT、新能源与汽车、家电与家居正在融合。

产业的变化倒逼研究变革,改变单一视角,产业链研究则有助于实现研究的完整性,对比研究亦能产生新的火花。

此外,由于卖方研究产能过剩且趋于同质化,买方需要差异化与深度的研究,也对产业链研究提出了新的需求。

不过,产业链研究在实施中具有一定难度,需要大量的自我革命加人才结构的调整。为此,中信建投证券研究发展部2019年将原有的30多个行业小组分为8个大组,每个行业的领队既懂业务又懂管理,有绝对的话语权,研究由此前的小而全转为大而专。

在产业融合背景下,央企改革带来的研究需求也是一大亮点。2019年国资委研究中心报告显示,十八大以来,21组39家央企完成重组整合,其中八成来自军工、电网电力、石油石化、交通运输、电信、煤炭等行业。整合带动了产业资本的崛起,也带来了大型企业集团对转型整体规划、战略发展目标的巨大研究需求,此类客户正成为券商研究的潜在服务对象。

中信建投2019年初开始接触此类客户,特别是电力、军工、通信行业客户,目前这部分业务已经实现收入,并计入公司创新业务中。从商业模式看,对这类产业客户的服务更像是商业咨询,以项目的形式确定收入,其中有些课题研究涉及公开招标。

研究机构在承接此类业务的过程中也可能延伸出其他券商业务,如进一步的并购等投行业务、债券等业务需求。

除此之外,在银行理财子公司设立潮中,中信建投证券研究发展部也在积极开拓这一潜在客户。武超则表示,由于中信建投在银行间债券市场具有优势,其目前已从量化团队中抽调人手,成立专门的大类资产配置及基金研究组,基于银行的需求进行基金评价、资产配置、量化研究等,未来还会根据业务需求进一步补充成员。

随着银行理财子公司陆续成立,资管产品净值化转型将进一步加速。虽然短期内,银行理财子公司发行的产品仍以固收类为主,但长期看,参与权益类资产是大势所趋,其中的研究空缺,不失为券商研究的新机遇。

新的客户之外,针对基金等传统服务对象,中信建投2019年也做出一些尝试,如和头部基金公司合作开发ETF产品,由中信建投与富国基金合作推出的“科技50ETF”于10月15日正式发售。该基金跟踪的“中证科技50策略指数”,即由中信建投证券研究发展部编制。该举措能为买方提供一站式综合服务,有利于券商在佣金分仓竞争之外,拓展与基金公司的深度合作模式。

新的市场环境下,业务线条齐全、具备综合服务能力的大型券商,优势更为明显。

在代销、托管、交易等方面具备综合实力的中信建投,在研究部门拓展大机构客户业务的过程中,赋能效果显著,尤其是一些大型公募、保险、银行更看重这一点。

研究助力国际化之路

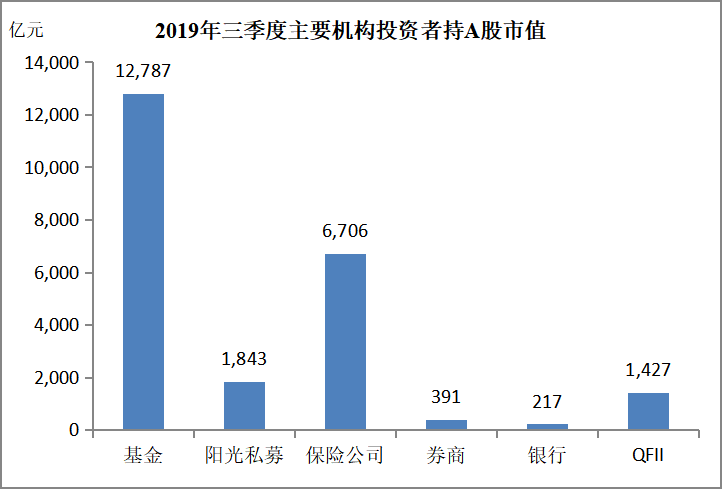

2019年,随着金融业对外开放,外资加速进场,A股投资者结构出现较大变化,境外机构投资者逐渐成为不可忽视的力量。2019年三季报显示,QFII持有A股市值1427亿元,逼近私募,次于基金、保险。

主要机构投资者持有的A股市值

数据来源:WIND

外资增配国内资产的同时,沪港通、深港通、沪伦通的启动,令投资的全球化趋势加强,境内居民全球资产配置需求也在提升。2018年,港交所修改主板上市规则,吸引阿里等大型内地企业赴港上市,驱动港交所IPO募资额重登全球第一宝座之余,也给在港中资券商带来了新的商机。

武超则指出,国际化是中信建投接下来的重要战略方向。

早在2012年,中信建投即设立子公司中信建投国际,作为境内外证券业务桥梁,一方面通过证券和保险产品满足高净值客户海外投资和财富传承需求,另一方面依托各类金融产品互联互通机制,引导海外客户投资国内金融市场。

券商国际化,同样离不开研究的支持。对本土标的的长期深入研究,是海外客户最看重的服务。券商在为境内客户提供海外资产配置建议时,国际化的研究视角也至关重要。中信建投2018年年报显示,中信建投国际发布了136份中英文研究报告和341份短评,包括12份港股IPO报告,占研报总量11%左右。