1、营

业收入略超预期

双主业均高速增长

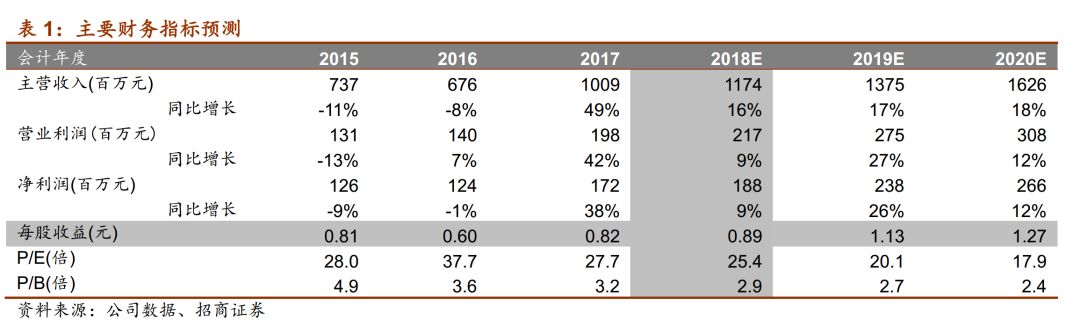

公司2017年营业收入同比增长49.26%,略超预期,17Q1、Q2、Q3、Q4营收同比增速分别为33.4%、59.73%、49.04%、53.92%。主要受益于全球经济复苏力度持续,同时公司积极开阔新领域、新客户。综合毛利率为33.01%,同比增长1.12个百分点。分业务来看

1)公司旗下全资子公司四方罐储生产的特种集装箱业务

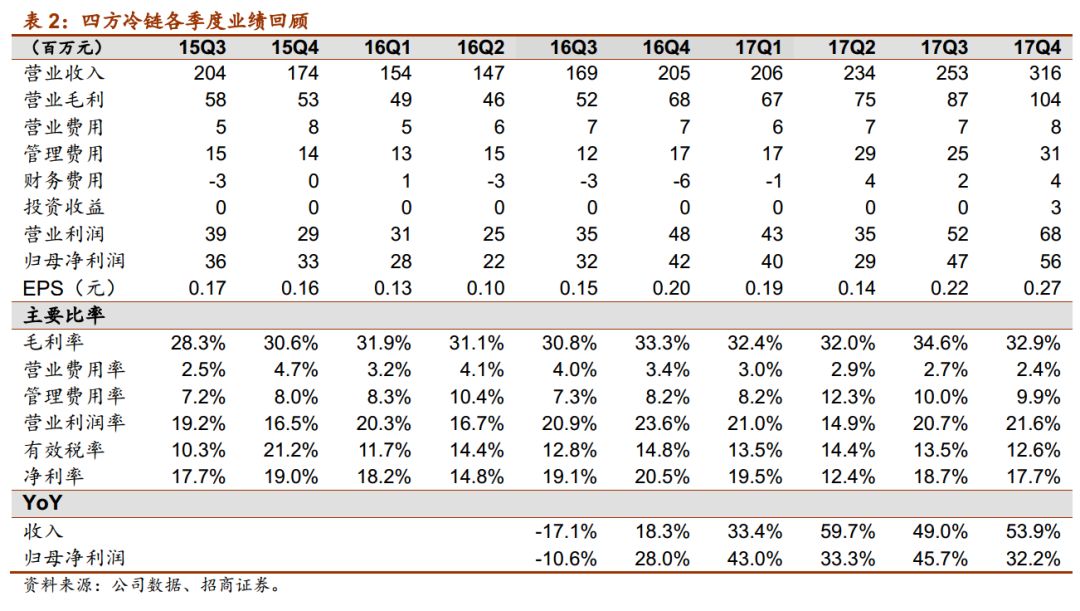

17年收入6.67亿元,同比增长56.17%,毛利率达29.06%,同比上升2.09个百分点。产品主要增长来源为全球经济回暖+国内经济拉动,内销增长非常快并且存量市场有明确的更新需求。其产品以罐式集装箱为主,罐式集装箱世界第三,中国仅次于中集,目前市场占有率为12%。公司非标准化集装箱比例高于中集,具有一定竞争优势。毛利率上升的集装箱制造费用明显下降,公司集装箱原有外购外协的部件,17年转为自制,因而毛利率有所抬升。

2)母公司承担冷冻设备制造业务,

17年收入3.14亿元,同比增长46.33%,增长超预期,毛利率39.11%同比增长1.58个百分点。冷链行业从2016年下半年开始是整个行业在回暖,除了原有客户增加采购之外,主要是新客户扩展,尤其是中央厨房类的客户。毛利率上升主要系收购子公司后进行人员整合,因而人工费用有明显下降。

2、股权激励影响当期利润 汇兑损益压力明显

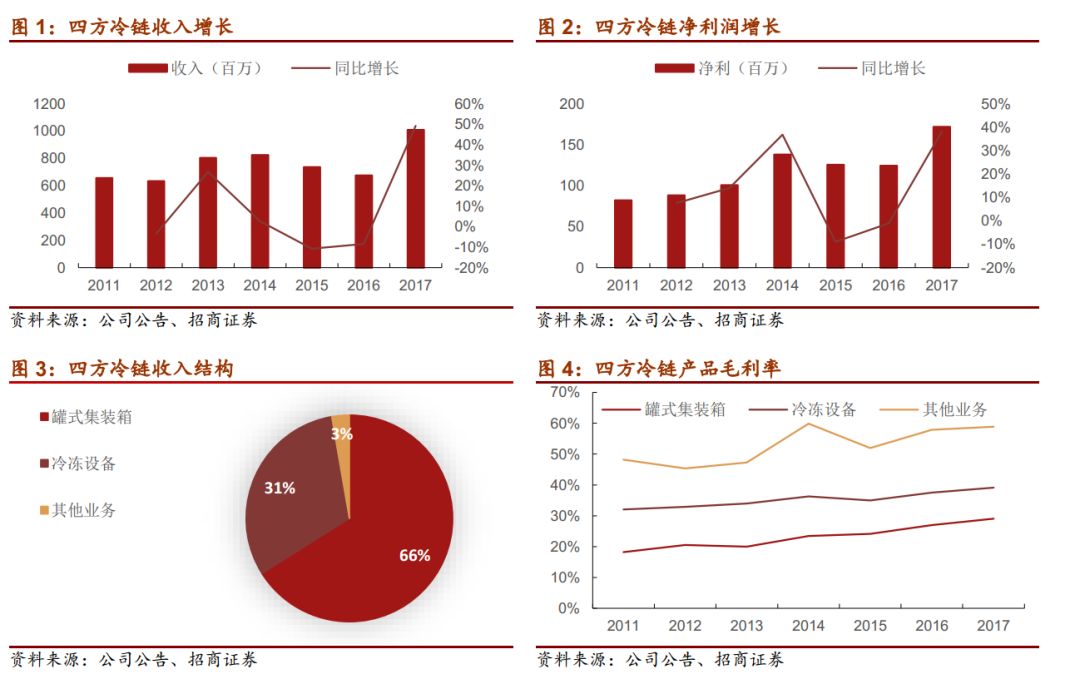

公司全年归母净利润同比增长32.24%,增幅略低于收入增长,主要系当期合计股权激励费用共发生2383.2万(1637.3万+计入研发费用745.9万)以及汇兑损益增长近2800万。

1)

销售费用

2729.23万,同比增加10.16%,增长明显低于收入增长,体现公司规模效应;

2)

管理费用

1.02亿,同比增加78.21%,一方面由于当期发生1637.3万的股权激励费用,同时研发费用4870万(包含研发人员的745.9万股权激励费用)

同比增加74.68%,研发费用增长主要系公司在集装箱及速冻设备的细分领域持续研发;

3)财务费用

882.26万,同比增加176.84%,去年同期-1148.1万,差额近2030万,主要因为公司57%的营业收入为国际收入,手上美元及应收美元数额较大,17年全年人民币兑美元升值剧烈,导致当期发生2143.4万汇兑损益,去年同期汇兑损益为-645.3万,差额达2738.7万元。

3、完成预留限制性股权激励授予 18Q1汇兑损益仍拖累净利

公司于18年2月9号向10名激励对象完成股权激励预留限制性股票授予,

数量共57.5万股,授予价格11.08元/股,10名对象包括公司董事钱洪先生以及中层管理人员和核心技术(业务)人员(含子公司,共9人),2018年相应管理费用增加245.40万元。公司于2017年年初筹划股权激励事宜,3月15号即对356人完成股票授予,授予346万股,价格15.91元,包括6名高管及350人中层管理及技术人员;今年又完成限制性股票授予,

绑定公司核心高层及技术人员,有利公司长期发展。

公司两块业务在细分领域竞争优势明显,特种集装箱市占率约12%,在世界排名世界第三,中国仅次于中集;速冻设备市占率超过15%,并逐年上升。

据了解公司18年一季度生产较为充实,收入持续增长,但2017年基数较高,增速有所放缓。净利端则受汇率拖累有明显损失,而2017Q1汇兑为正收益,总体压力较大。

公司是行业的“小而美”公司,未来受益于全球经济复苏+国内经济复苏消费升级长期看好,短期受汇兑损益影响净利端压力较大,

预计2018年收入13.75亿元,净利2.4亿,对应PE为25.4倍,

维持审慎推荐。

风险提示:

人民币持续贬值,全球经济复苏低于预期,原材料持续上涨