公司发布2017H1业绩预告,2017年1月1日至 6月30日,实现归属于上市公司股东的净利润10580万元–12343万元,较上年同期增长50% -75%。

同时,公司公告称,拟筹划推出第一期员工持股计划,此次员工持股计划持有股票累计不超过公司股本总额的10%,任一持有人持有份额不超过公司股本总额的1%;持有人范围包括公司在职董事(不含独立董事)、监事、高级管理人员以及在公司及公司全资、控股子公司任职的中高层管理人员、业务、技术骨干及其他员工。

另外,公司公告称,拟申请发行不超过5亿元(含5亿元)的专项债券,本次专项债券为固定利率债券,票面金额为100元,期限为不超过7年期,除部分补充公司流动资金外,专项用于昌宁县勐波罗河治理及柯卡连接道路政府和社会资本合作项目。

■

受益并表因素,2017年H1业绩高增:

在确认股权激励成本703.53万元的基础上,公司预告2017年上半年收入、利润仍实现较快增长,2017H1实现归母净利润10580万元–12343万元,同比增长50%-75%。公司业绩增速较快,主要受益于2016年度完成收购重庆金点园林100%股权,自2016年11月份开实现并表,增厚了公司整体业绩。且公司近期云南省昌宁县勐波罗河治理及柯卡连接公路项目、河南省武陟妙乐国际禅养小镇一期项目等加速落地,并均将于下半年集中开工建设,预计将推动公司及子公司金点园林下半年业绩高速增长。

■

推出员工持股计划,预计激励效果明显:

公司近期筹划推出第一期员工持股计划,拟持有股票不超过公司股本总额的10%,以2017年7月12日收盘价14.35 /股计算,总体规模为不超过8.63亿元;任一持有人持有份额不超过公司股本总额的1%,即不超过8627万元。此次员工持股计划持有人范围包括公司在职高管以及中高层管理人员等,覆盖范围不仅包括公司高级管理人员,还覆盖公司及全资、控股子公司中高级管理人员及其他员工,覆盖范围较为广泛,利于核心人员与公司利益捆绑,预计将为公司业绩增长增添强劲动力;且受益PPP项目落地加速及PPP2.0模式的推广,我们预计公司全年2017年实现净利润4.25亿元,业绩增速达

136.1%

,对应当前PE仅为20.3倍,估值水平较低,公司当前推出员工持股计划时点较好,预计员工持股计划草案将快速出台。

■

发行5亿元公司债,PPP项目资金有保障:

另外,公司公告称拟申请发行不超过5亿元专项公司债券,债券票面金额为100元,为固定利率债券,债券期限为不超过7年期。公司此次债券募集资金除部分补充公司流动资金外,专项用于云南省昌宁县勐波罗河治理及柯卡连接道路PPP项目。该项目公司已于近日收到《中标通知书》,项目总投资16.6亿元,建设期3年,运营期10年,项目已进入国家库,质量较为优质,且已于近期开工建设,预计下半年将有一定收入结转;公司利用多元融资渠道保障项目资金来源,预计项目后续将加速推进,有望增厚公司全年业绩。

■

订单储备充足,

2016

年以来新签订单达

81.36

亿元:

我们汇总公司公告订单,公司

2016

年至今新签订单(含框架协议)合计

81.36

亿元,是公司

2016

年营业收入的

7.72

倍,订单储备充足;

2017

年以来,公司及子公司金点园林合计新签订单(含框架协议)

42.06

亿元。据调研信息显示,其中云南省昌宁县勐波罗河治理及柯卡连接公路项目投资额达到

16.64

亿元,已于近期开工建设;河南省武陟妙乐国际禅养小镇一期项目投资额为

9

亿元,预计将于

8

月底落地并开工建设;子公司金点园林中标内蒙古磴口县黄河风情特色小镇项目也将于年内开工建设。公司

2017

年订单落地明显加速,为公司今年业绩释放打下坚实基础。

■

投资建议:买入

-A

投资评级,

6

个月目标价

24.5

元。

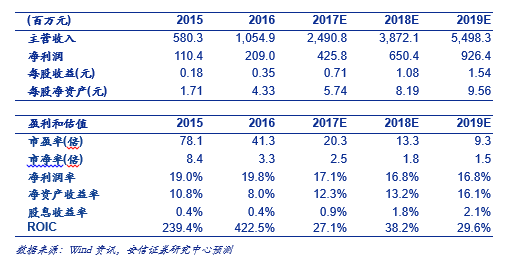

受益于金点园林并表因素,预计公司

2017

年

H1

实现归母净利润同增

50% -75%

,业绩增速较高。另外,公司拟于近期推出员工持股计划,覆盖范围较为广泛,利于核心人员与公司利益捆绑,预计激励效果明显。公司目前在手订单充足,

2017

年以来新签订单(含框架协议)达到

42.06

亿元,且拟申请发行

5

亿元专项公司债券,主要用于云南省昌宁县

PPP

项目,项目质量较好,公司

利用多元融资渠道保障项目资金来源

,预计后续项目进程将加速。我们看好公司

PPP

项目推进,同时推出员工持股计划绑定核心员工利益、发行公司债保障项目资金来源,我们维持对公司业绩预估,预计公司

2017

年

-2019

年的收入增速分别为

136.1%

、

55.5%

、

42.0%

,净利润分别为

4.26

、

6.50

、

9.26

亿元,同比分别增长

103.8%

、

52.7%

、

42.4%

;维持买入

-A

的投资评级,

6

个月目标价为

24.5

元,相当于

2017

年

34.5

倍的动态市盈率。

■

风险提示:

PPP

项目执行低于预期,金点园林参与市政园林项目推进低于预期,房地产投资放缓,地产园林需求下滑风险,坏账风险,利率上行,流动性趋紧等。

■免责声明

本报告仅供安信证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到本报告而视其为本公司的当然客户。

本报告基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映本公司于本报告发布当日的判断,本报告中的证券或投资标的价格、价值及投资带来的收入可能会波动。在不同时期,本公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,本公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。同时,本公司有权对本报告所含信息在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以本公司向客户发布的本报告完整版本为准,如有需要,客户可以向本公司投资顾问进一步咨询。

在法律许可的情况下,本公司及所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务,提请客户充分注意。客户不应将本报告为作出其投资决策的惟一参考因素,亦不应认为本报告可以取代客户自身的投资判断与决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明示或暗示,本报告不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告版权仅为本公司所有,未经事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表、转发或引用本报告的任何部分。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“安信证券股份有限公司研究中心”,且不得对本报告进行任何有悖原意的引用、删节和修改。

安信证券股份有限公司对本声明条款具有惟一修改权和最终解释权。